S&P500 E SEUS SINAIS DE UMA ALTA CONCENTRADA

Desde o início do conflito no Oriente Médio, a volatilidade nos mercados globais foi percebida pelos principais índices acionários ao redor do mundo. Temos, no S&P500, um ponto de recuperação relevante observado após o fechamento de março, que se estendeu também em abril e maio do corrente ano. Ainda assim, conforme conteúdo que consta no gráfico abaixo, preocupa o nível de concentração no principal índice acionário do mundo, bem como de movimentos distintos ao indicador de amplitude de mercado.

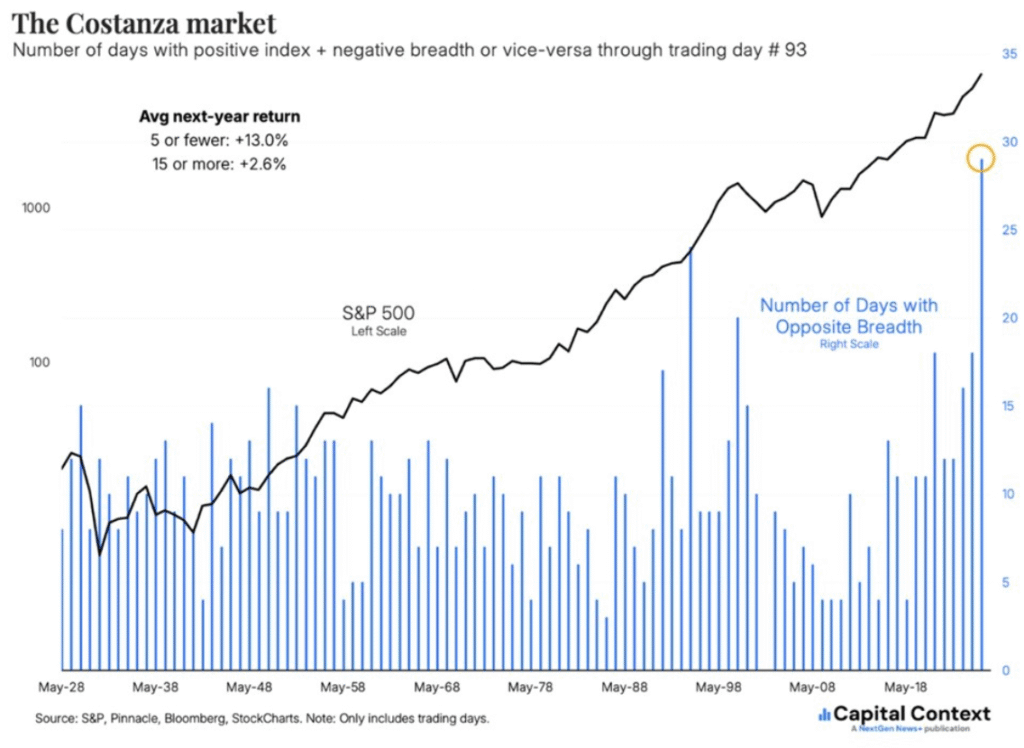

Imagem 1: desempenho do S&P500 e dias em que a amplitude de mercado ocorreu em sentido oposto ao índice. Fonte: Capital Context.

As barras azuis indicam o número de dias, nos primeiros 93 pregões úteis de cada ano, em que tivemos movimentos contrários do índice com a amplitude de mercado, mensurada, dentre outras formas, pela proporção de empresas negociadas acima de suas respectivas médias móveis. Em outras palavras, a amplitude de mercado ajuda a avaliar se um movimento de apreciação do índice por capitalização de mercado é saudável e abrange um percentual relevante de empresas que compõem aquele determinado índice. Se o mercado acusa uma amplitude de mercado baixa, mas com apreciação recente observada do índice, significa que o movimento foi concentrado e seletivo, de modo a trazer questionamentos sobre a valorização e sustentabilidade da apreciação recente.

O estudo da Capital Context vai além e indica que em quase 30 dias dentre os primeiros 93 úteis do ano de 2026 no mercado americano, a amplitude de mercado foi para um caminho oposto ao índice. Ainda, observa historicamente que a média do retorno no ano seguinte tende a ser de apenas 2.6% quando observamos por mais de 15 dias esse fato. Este ponto merece destaque e atenção, visto que tivemos uma alta muito canalizada em poucas empresas, que facilita uma interpretação de que uma exposição ao mercado americano merece cautela e precaução.

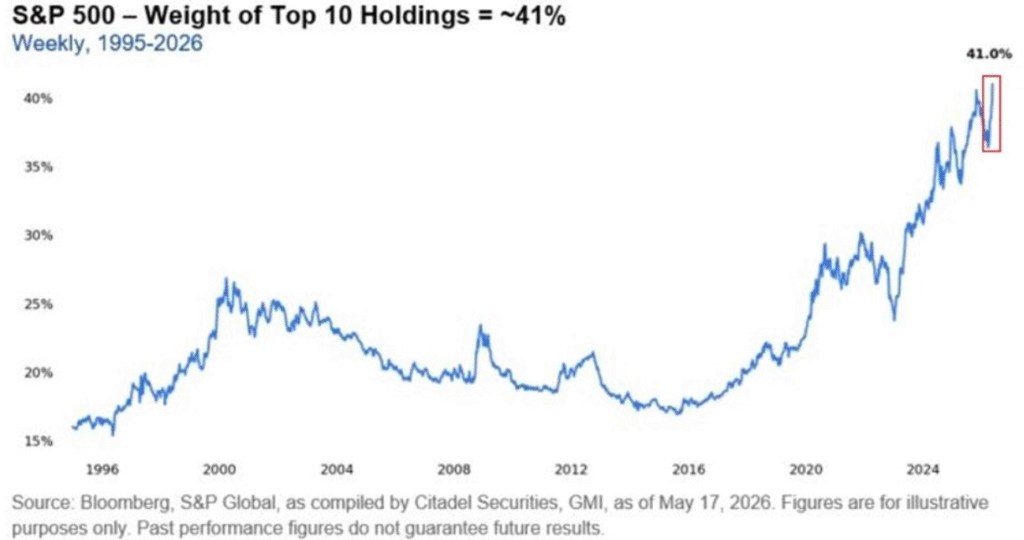

Imagem 2: concentração do mercado americano, pelo S&P500, nas 10 principais empresas do índice. Fonte: Citadel Securities

Ponto que corrobora com o citado acima é o conteúdo do gráfico de concentração levantado pela Citadel Securities, em que voltamos a ver as 10 principais empresas do S&P500 com a representatividade de 41% de toda a capitalização de mercado do índice inteiro. 2% das empresas acabam concentrando 41% do valor de mercado todo índice. Este ponto reforça, também, motivos pelos quais devemos objetivar nossa alocação por instrumentos sistemáticos como ETFs, dado que seria imprudente presumirmos que teríamos capacidade de selecionar, de maneira discricionária, quais seriam as poucas empresas que trariam maiores resultados e que canalizaram a maior parte do peso do índice, principalmente em janelas longas.

MIGRAÇÃO DE FORTUNAS DIANTE DA NOVA ORDEM ECONÔMICA E GEOPOLÍTICA GLOBAL

A geografia da riqueza global continua passando por uma transformação relevante. Em maio, Hong Kong ultrapassou a Suíça e assumiu a posição de maior centro mundial de gestão de patrimônio offshore, consolidando uma tendência que vem sendo observada há alguns anos: o crescimento acelerado das grandes fortunas asiáticas e a crescente importância da região nos fluxos globais de capital.

Mais do que uma simples mudança de ranking, o movimento simboliza uma alteração estrutural na origem da riqueza mundial. Impulsionada pelo crescimento patrimonial na China, pela retomada do mercado de capitais asiático e pela expansão dos family offices, Hong Kong vem se consolidando como a principal porta de entrada entre o capital asiático e os mercados internacionais.

Essa tendência encontra respaldo no Global Family Office Report 2026, da UBS. O estudo mostra que os family offices ao redor do mundo estão ampliando a diversificação geográfica de seus investimentos e buscando exposição a temas estruturais de longo prazo, especialmente inteligência artificial, infraestrutura e transição energética. Nesse contexto, a Ásia ocupa posição de destaque não apenas como destino de investimentos, mas como fonte de criação de riqueza.

Outro aspecto relevante é o crescimento das estruturas de family office. À medida que o patrimônio das famílias aumenta e se torna mais complexo, cresce também a necessidade de governança, planejamento sucessório e gestão profissionalizada. O avanço dessas estruturas em Hong Kong reflete exatamente esse processo de institucionalização da riqueza privada observado globalmente.

Para os investidores, a principal mensagem é que a dinâmica de geração de riqueza mundial está cada vez mais multipolar. Embora centros tradicionais como Suíça, Estados Unidos e Reino Unido mantenham papel fundamental na preservação e administração de patrimônio, a Ásia se consolida como um dos principais motores de crescimento econômico e financeiro das próximas décadas. A diversificação geográfica e a capacidade de acompanhar essas transformações estruturais permanecem elementos essenciais para a construção de portfólios resilientes e preparados para um ambiente global em constante mudança.

Um aspecto adicional que merece atenção é a crescente influência da geopolítica na decisão de onde grandes patrimônios escolhem ser administrados. A recente escalada das tensões no Oriente Médio trouxe um novo elemento para a discussão sobre centros globais de riqueza. Dubai, que nos últimos anos se consolidou como um dos principais destinos para famílias de alta renda e family offices, passou a enfrentar questionamentos relacionados à sua proximidade com uma região sujeita a conflitos geopolíticos.

Embora os Emirados Árabes Unidos continuem sendo uma das economias mais sólidas e diversificadas da região, a guerra envolvendo o Irã levou parte dos investidores internacionais a revisar planos de expansão, abertura de estruturas patrimoniais e alocação de capital. O movimento evidencia uma característica fundamental do patrimônio global contemporâneo: a busca não apenas por retorno financeiro e eficiência tributária, mas também por estabilidade institucional, previsibilidade regulatória e segurança jurídica.

Nesse contexto, Hong Kong passou a emergir como uma das principais beneficiárias desse processo de realocação de recursos. Além de sua posição estratégica como porta de entrada para a Ásia, a cidade reúne um mercado financeiro profundo, elevada liquidez, um ecossistema robusto de bancos privados e gestores de patrimônio, além de crescente integração com a economia chinesa. A combinação desses fatores tem fortalecido sua posição como um dos principais polos globais de wealth management.

O movimento também reforça uma importante lição para investidores de longo prazo: a diversificação geográfica não deve ser observada apenas sob a ótica dos ativos investidos, mas também sob a perspectiva das jurisdições onde o patrimônio é custodiado, administrado e estruturado. Em um mundo cada vez mais multipolar, marcado por mudanças geopolíticas frequentes, a capacidade de adaptar estruturas patrimoniais às novas dinâmicas globais torna-se tão importante quanto a própria seleção de investimentos.

Em última análise, a disputa entre centros financeiros como Hong Kong, Singapura, Dubai e Suíça ilustra uma transformação mais ampla da economia global. A riqueza internacional está deixando de gravitar exclusivamente em torno dos mercados desenvolvidos tradicionais e passa a buscar jurisdições que combinem crescimento econômico, segurança institucional e conexão com os novos polos de geração de riqueza. Para investidores e famílias empresárias, acompanhar essas mudanças será fundamental para compreender para onde o capital global está se deslocando nas próximas décadas.

COMO O EL NIÑO PODE IMPACTAR SEU PORTFÓLIO

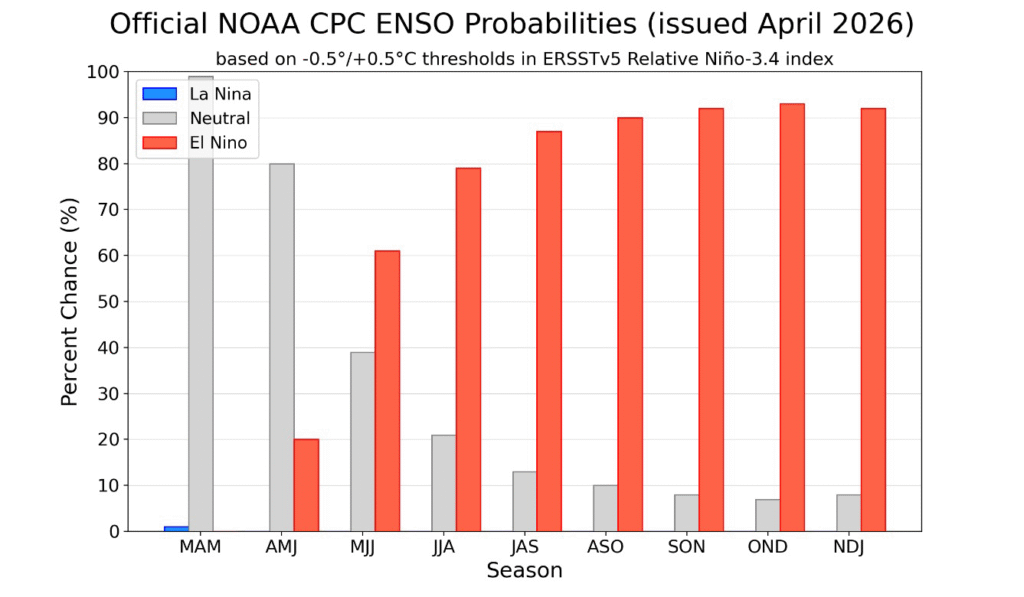

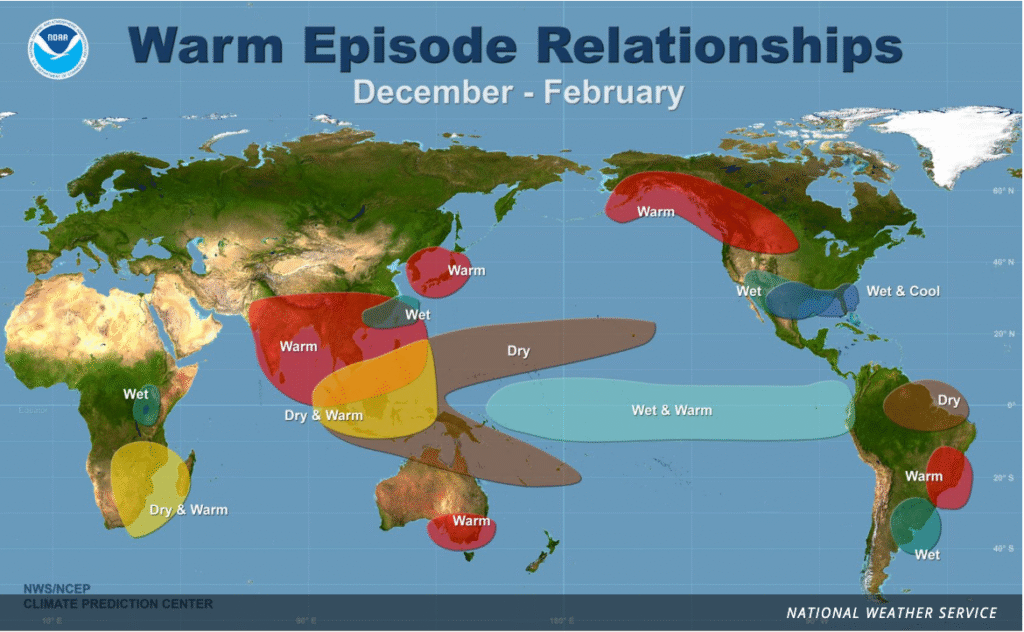

Dedicamos um capítulo desta edição para analisar os possíveis impactos do El Niño no mercado doméstico e global. Segundo o Climate Prediction Center da NOAA, a agência norte-americana de oceanos e atmosfera, a transição já saiu do campo da especulação. A probabilidade de formação do fenômeno é de 82% entre maio e julho de 2026 e sobe para 96% no inverno do Hemisfério Norte (dezembro de 2026 a fevereiro de 2027).

A ocorrência do fenômeno já é praticamente confirmada pelas probabilidades, porém a intensidade do evento ainda é uma incógnita. Parte do mercado já trabalha com a hipótese de um “super El Niño” como cenário de risco, o que geraria impactos ainda maiores na economia. O El Niño é medido pelo aquecimento da superfície do Pacífico equatorial central em relação à média histórica; uma anomalia igual ou superior a 2 °C costuma receber o apelido de “super El Niño”. A própria NOAA, porém, reconhece que a força de pico permanece incerta, sem que nenhuma categoria de intensidade supere os 37% de probabilidade.

O MAPA DO RISCO NO BRASIL

Domesticamente, o El Niño não distribui suas consequências de forma uniforme; ele impõe impactos climáticos distintos conforme a região: seca no Norte e Nordeste, chuvas acima do normal no Sul e um cenário binário no Sudeste e Centro-Oeste. Em relatório temático divulgado em maio, a Genial Investimentos mapeou os setores da bolsa brasileira mais expostos a esse risco.

No agronegócio, que já convive com juros altos e inadimplência em alta, o risco climático entra como mais um fator de pressão na mesma conta. A produtividade da soja no Matopiba e do milho de segunda safra fica ameaçada, o que acaba respingando sobre os bancos com forte carteira de crédito rural: uma safra menor significa menor capacidade de pagamento e, portanto, maior risco de provisões (PDD) e renegociações.

A geração de energia elétrica é apontada como o setor mais sensível, e a lógica aqui é geográfica. A redução das chuvas no Norte e Nordeste pressiona as geradoras com ativos concentrados nessas regiões, enquanto a volatilidade do preço de curto prazo e o risco hidrológico podem obrigar empresas a comprar energia mais cara para honrar contratos. Na outra ponta, geradoras com presença no Sul, onde a tendência é de mais chuva, tendem a ser menos impactadas.

Em mineração e siderurgia, o risco é logístico e de custo. Chuvas severas em Minas Gerais podem interromper operações e o transporte ferroviário, além de elevar o custo pela menor diluição de despesas fixas.

Por fim, a quebra de safra somada a bandeiras tarifárias mais caras configura um choque duplo, de oferta agrícola e energética, capaz de manter a inflação de alimentos pressionada e, com ela, amarrar a trajetória da Selic.

Lá fora, o El Niño age como desestabilizador de cadeias de suprimentos já fragilizadas por tensões geopolíticas. A seca tende a derrubar a produção de arroz, grãos e açúcar no Sudeste Asiático e na Austrália, enquanto as chuvas podem favorecer a soja nas Américas, com a ressalva de que o Brasil ainda pode sofrer na safra de 2027 pela combinação de clima e restrições em fertilizantes.

Níveis baixos de água tendem a restringir o tráfego no Canal do Panamá, elevando fretes e sobretaxas, num momento em que o comércio global já opera com pouca folga. E, na transição energética, ondas de calor inflam a demanda elétrica ao mesmo tempo em que a seca esvazia reservatórios em países como Índia, Zâmbia e Zimbábue, empurrando-os de volta aos combustíveis fósseis e atrasando metas de descarbonização.

_

Acreditamos que a boa informação é a primeira linha de defesa do seu patrimônio. Seguimos monitorando as assimetrias no Brasil e no mundo para manter a sua estratégia sempre blindada no longo prazo.

Não deixe o cenário ditar os rumos dos seus investimentos. Clique no link abaixo e fale com o nosso time para ajustar as velas da sua carteira.

Até a próxima edição!

Carta elaborada por Renan Zanella, CFA, Lucas De Conti, CNPI, Felipe Mesquita, CFP e Pedro Dornelles, CEA.