RAIO-X DA COPA ECONÔMICA DO MUNDO

“Um dos maiores erros é gastar o dinheiro que não temos para comprar coisas que não precisamos, para impressionar pessoas de quem não gostamos.” – Milton Friedman.

Com a aproximação da Copa de 2026, o sorteio já está feito e o Grupo C definido: Brasil, Marrocos, Escócia e Haiti. Porém, fora das quatro linhas, existe um outro jogo que nós já acompanhamos há décadas.

Será que o Brasil realmente se tornou mais rico e relevante nesse século, ou apenas assistimos aos nossos adversários caírem mais rápido do que nós?

Para isso, vamos aos dados do FMI e do World Bank analisar o crescimento anual composto (CAGR) do PIB per capita entre 2000 e 2024. O Brasil cresceu a uma taxa mísera de 1,42% ao ano (nada digno de celebrar). Mas por incrível que pareça, dentre os nossos adversários do Grupo C, a história é ainda pior.

A Escócia cresceu menos (0,83%), mas possuem um PIB per capta bem maior do que o brasileiro. Por outro lado, o Haiti encolheu. Foi um dos únicos dois países entre os 48 classificados que teve um CAGR negativo (-0,63%). Ou seja, em 24 anos, o país caribenho viu sua renda per capita cair 14%.

Tratando de maneira proporcional, temos que no ano 2000, o brasileiro “valia” 4,3 vezes mais que o haitiano. Hoje, vale 7,0 vezes mais. Mas como você já deve ter notado, não fomos nós que crescemos muito, mas sim eles que se pioraram.

O Marrocos, aquele mesmo que nos eliminou em 2022, cresceu 2,47% ao ano. Em 2000, o Brasil valia 2,7 vezes o Marrocos, mas hoje equivale a apenas 2,1 vezes.

O FANTASMA DE 2014

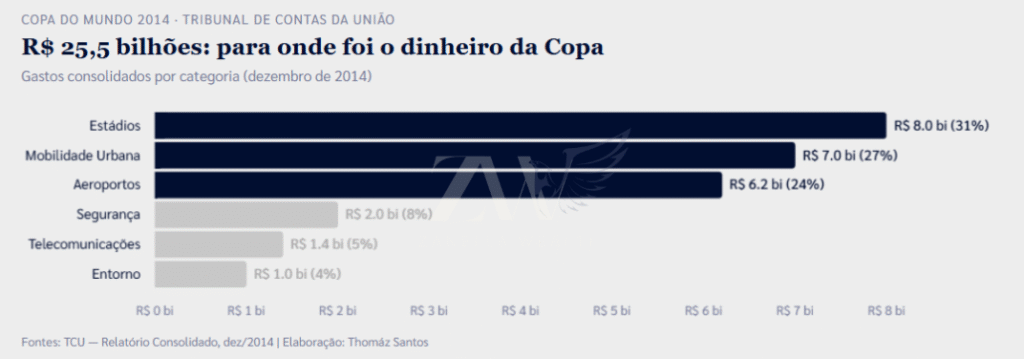

Mas se tem um parâmetro onde o Brasil é, de longe, o mais “generoso”, no que diz respeito à gastança pública, é quando lembramos da Copa de 2014. O TCU felizmente documentou tudo, trazendo R$ 25,5 bilhões gastos em estádios, mobilidade e aeroportos. Do total, R$ 8 bilhões foram só para arenas.

Você acha que o dinheiro foi bem gasto? Sem nem colocar na conta a corrupção, claro.

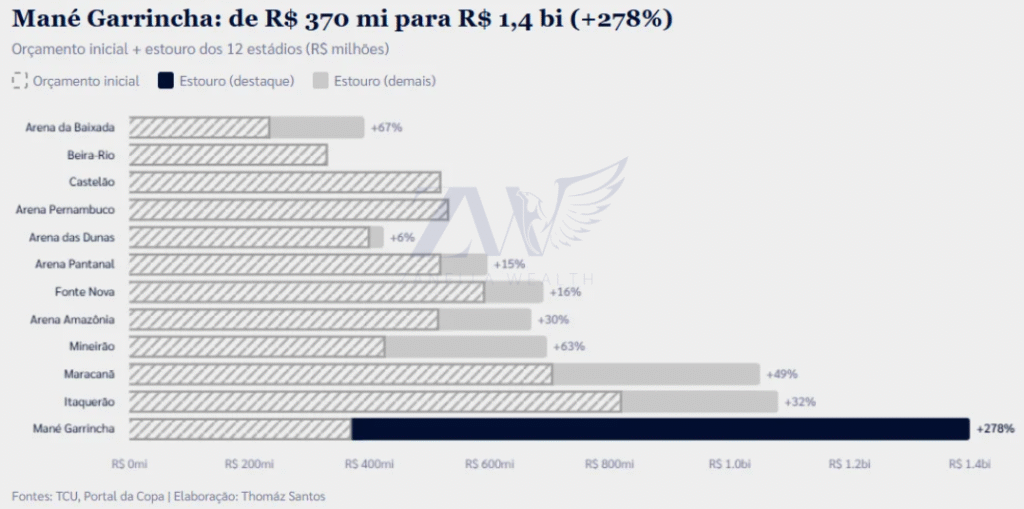

O Mané Garrincha, em Brasília, superou o orçamento em impressionantes 278%. Saiu de R$370 milhões para R$1,4 bilhão. Hoje, com capacidade para 68.000 pessoas, serve gloriosamente como estacionamento de ônibus (não é piada, mas gostaríamos que fosse), enquanto o custo mensal de manutenção do estádio é de R$1 milhão.

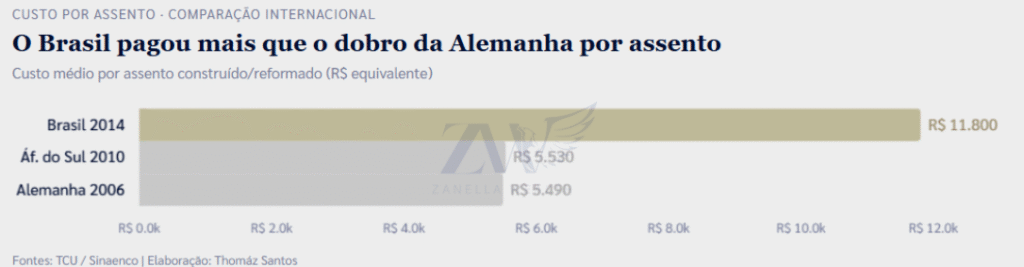

Outra estatística curiosa é que o Brasil pagou R$11.800 por assento em 2014, enquanto a Alemanha, em 2006, pagou R$5.490. Isso equivale a dizer que pagamos mais do dobro da Alemanha para ter estádios sem time de Série A para jogar.

A RÉGUA DE 2026

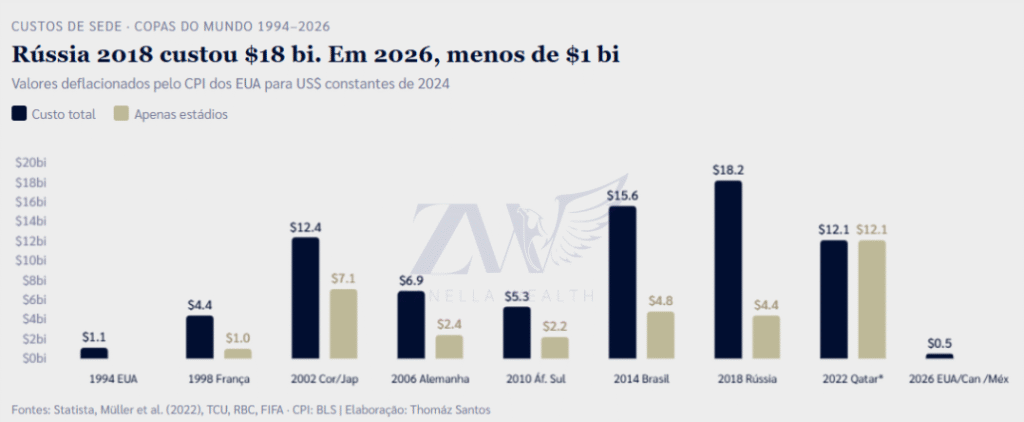

Agora, olhe para a Copa de 2026, sediada por EUA, Canadá e México. O custo estimado de infraestrutura dedicada é de menos de US$1 bilhão. Sabe por quê? Porque usarão estádios já existentes da NFL, eliminando a necessidade de obras faraônicas.

A cada dia que passa, fica mais evidente a nossa dificuldade em ganhar qualquer das copas, seja a econômica ou a de futebol. Um dia veremos a seleção levantar a taça de novo e o Brasil crescer economicamente igual vimos ao longo de algumas décadas do século XX? Esperamos que sim.

ABERTURA DE SPREADS NO CRÉDITO PRIVADO: MOMENTO TÉCNICO OU DETERIORAÇÃO REAL?

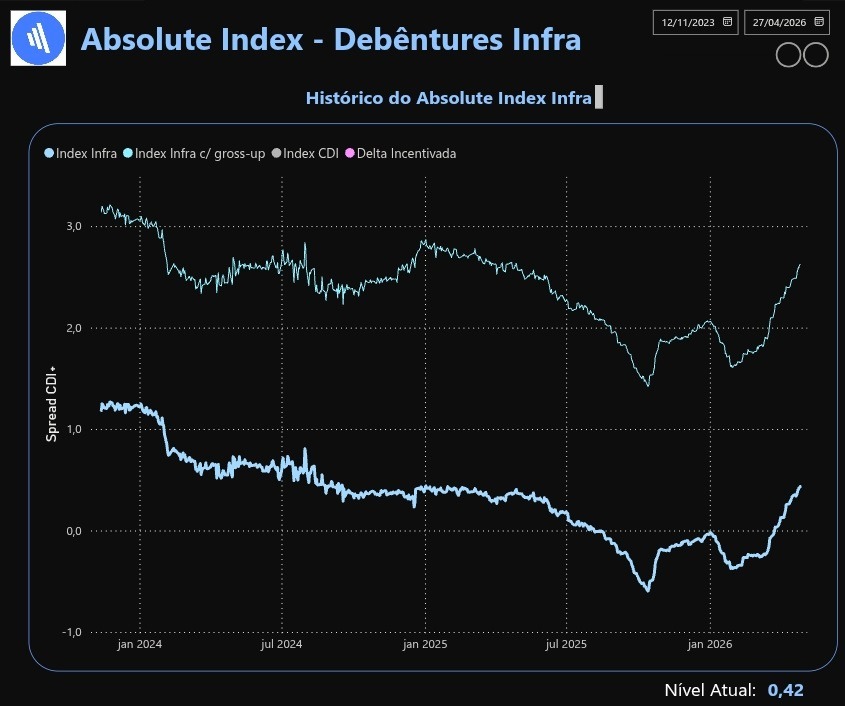

Nos últimos meses, o mercado de crédito privado voltou a chamar atenção por conta da abertura dos spreads. O Idex Infra, principal índice de debêntures de infraestrutura, saiu da mínima histórica em outubro de 2025 e chegou a aproximadamente CDI+0,40% (conforme o gráfico abaixo) em abril de 2026, uma reversão de quase 100 pontos-base em menos de seis meses.

Fonte: Paulo Bokel – Absolute Investimentos

Entre 2023 e 2025, uma sequência de mudanças regulatórias empurrou volumes expressivos de capital para dentro das debêntures incentivadas em um intervalo curto de tempo. A Lei 14.754 taxou os fundos exclusivos fechados e liberou centenas de bilhões de reais em busca de novos destinos com eficiência tributária; a CMN 5.118 restringiu LCIs e LCAs, redirecionando mais capital para o mercado de crédito; e a MP 1.303 criou uma urgência adicional, gerando uma corrida aos títulos isentos antes que a tributação fosse implementada. O resultado disso foi uma compressão dos spreads que não tinha relação com a melhora dos emissores, mas apenas com o fluxo sem precedentes.

Quando a MP 1.303 caiu, em outubro de 2025, esse suporte desapareceu de uma vez. No mesmo período, três emissores (Ambipar, Braskem e Raízen) apresentaram dificuldades simultaneamente, o que criou a impressão de um contágio generalizado. Mas como o próprio nome sugere, não passou de uma impressão, pois apenas o timing coincidiu, enquanto as causas não. A alavancagem agressiva de aquisições da Ambipar, a ciclicidade petroquímica da Braskem e o problema de capital de giro em commodity da Raízen não têm nenhuma relação entre si, e menos ainda com concessões rodoviárias, transmissoras, saneamento ou geradoras, que compõem o grosso do índice de infraestrutura.

A prova mais clara de que o movimento é situacional está na velocidade. Uma deterioração efetiva de crédito exige ciclos operacionais para se normalizar, trimestres de desalavancagem, melhora de EBITDA. O índice cruzou zero em 26 de março de 2026, 163 dias após a mínima, mesmo com três recuperações judiciais simultâneas no caminho. Isso não é o comportamento de crise de crédito. As concessionárias, transmissoras e geradoras que compõem o índice não alteraram em nada seus contratos de concessão.

Outro sinal importante foi o movimento de algumas empresas anunciando a recompra de suas próprias dívidas a mercado. Localiza e Sendas, por exemplo, estão entre as companhias que aproveitaram a oportunidade de recomprar seus papéis com desconto. Quando uma empresa decide comprar sua própria dívida, está essencialmente dizendo ao mercado que o preço atual não reflete sua realidade operacional. Esse movimento cria um comprador marginal relevante, com incentivo financeiro claro e capacidade de absorver papel e que tende a contribuir para a estabilização e eventual fechamento dos spreads.

Com spreads em torno de CDI+0,40% e isenção de IR para pessoa física, o retorno equivalente bruto desses papéis fica próximo de CDI+3%. Quem vende no momento de abertura transforma uma perda temporária em permanente, e normalmente retorna ao mercado quando o spread já fechou.

O padrão se repetiu em 2023, em 2024 e em 2025. Episódios de abertura pelo lado técnico têm sido, historicamente, as melhores janelas de compra do ciclo.

STABLECOINS: DE INSTRUMENTO CRIPTO PARA INFRAESTRUTURA GLOBAL

As stablecoins felizmente deixaram de ser apenas uma ferramenta operacional do mercado cripto para se tornarem uma das principais infraestruturas financeiras digitais do mundo. Os dados mais recentes reforçam nossa percepção, onde, por exemplo, segundo a DeFiLlama, o valor total de mercado das stablecoins está em torno de US$322,8 bilhões, com crescimento de aproximadamente 1,9% nos últimos 30 dias e domínio do USDT próximo de 58,7%.

As stablecoins estão consolidando três funções relevantes dentro da arquitetura financeira global: liquidação de transações, acesso digital ao dólar e demanda estrutural por ativos de alta liquidez, especialmente títulos do Tesouro americano.

CAPITALIZAÇÃO DE MERCADO

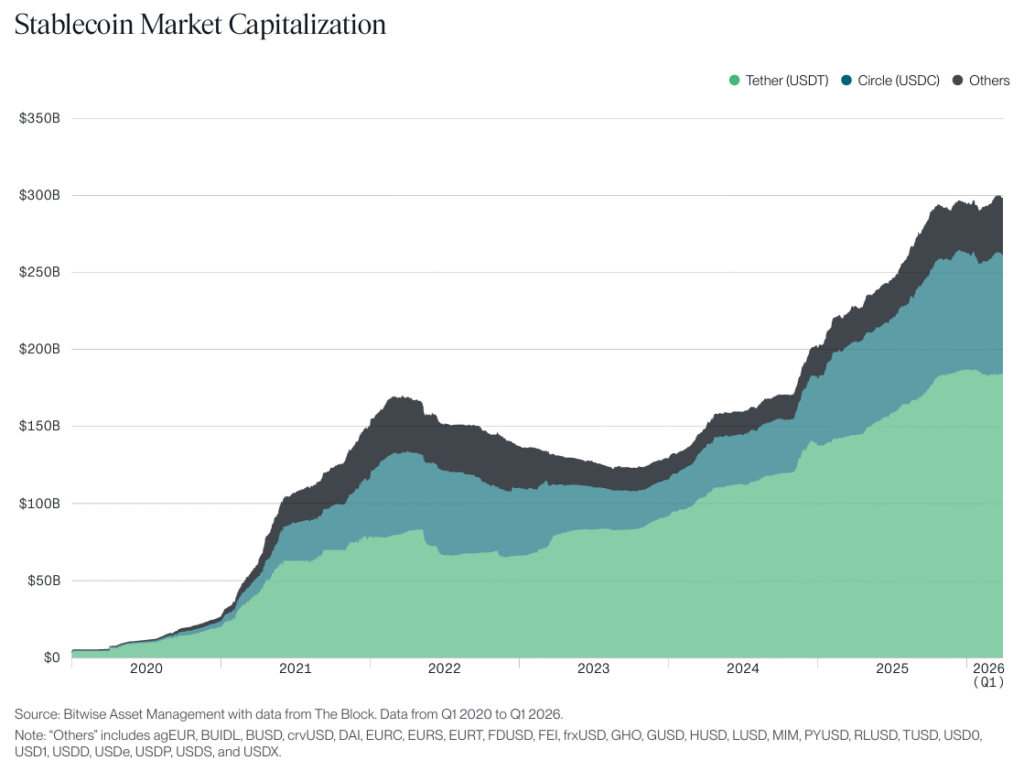

A evolução da capitalização de mercado das stablecoins entre 2020 e o primeiro trimestre de 2026 foi excelente, saindo de uma base praticamente irrelevante para algo próximo de US$ 300 bilhões, com USDT e USDC concentrando a maior parte desse valor.

Vale destacar a resiliência da curva. Mesmo após o forte ajuste do mercado cripto entre 2022 e 2023, as stablecoins mantiveram uma base relevante e voltaram a acelerar a partir de 2024. Isso sugere que a demanda não está mais restrita ao ciclo especulativo dos criptoativos, mas ligada a uma demanda verdadeira, derivada da movimentação de dólares de forma digital, global, rápida e programável.

Na prática, as stablecoins funcionam como uma espécie de “camada monetária” das blockchains. Elas permitem que investidores, empresas, protocolos DeFi e usuários internacionais transacionem em dólar sem depender, necessariamente, da infraestrutura bancária tradicional em cada etapa da operação.

VOLUME TRANSACIONADO

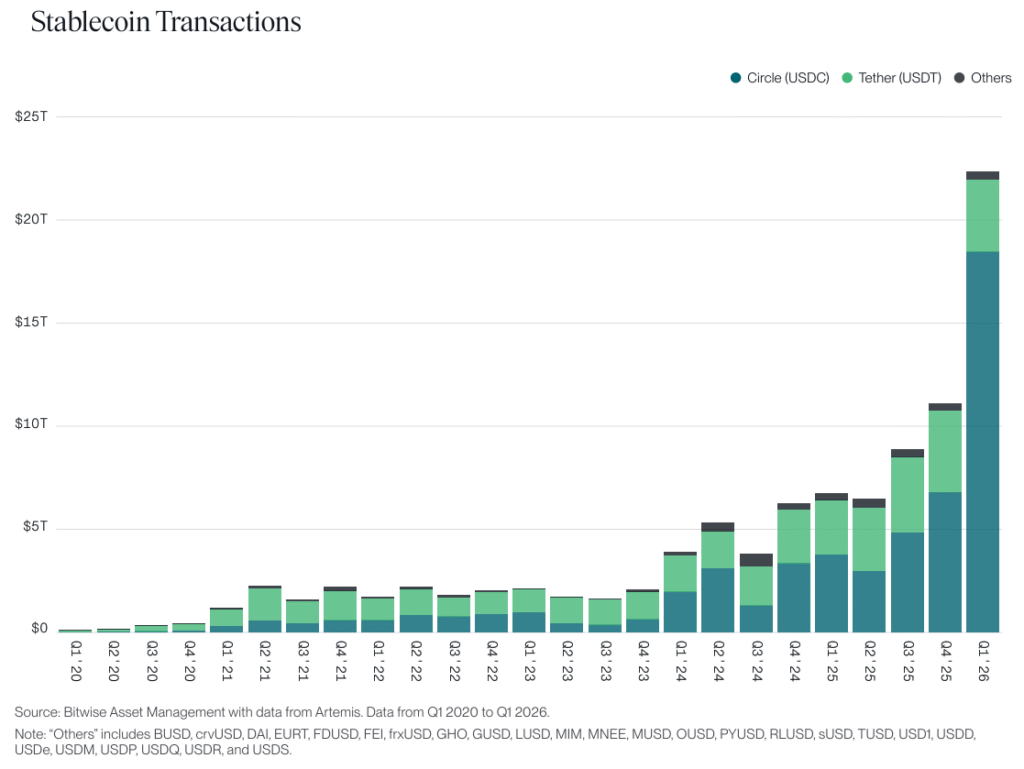

O volume de transações com stablecoins também acelerou bastante, atingindo o maior nível da série no primeiro trimestre de 2026. Dados da Artemis indicam uma oferta próxima de US$322,6 bilhões, 6,0 trilhões de dólares em volume ajustado, 1,7 bilhão de transações e 52,7 milhões de endereços acompanhados em seu painel de stablecoins.

Parte desse volume ainda está relacionada a trading, arbitragem, DeFi e movimentações entre exchanges, portanto não deve ser comparada de forma direta ao consumo tradicional via cartão. Ainda assim, a magnitude dos números mostra que esse mercado já opera em uma escala de infraestrutura financeira global.

Outro detalhe relevante nos dados é a diferença entre capitalização de mercado e uso transacional. Enquanto o USDT permanece dominante em valor de mercado, o USDC aparece com peso muito relevante no volume transacionado, especialmente nos trimestres mais recentes. Isso reforça uma divisão, onde o USDT segue muito forte em liquidez global e mercados emergentes, enquanto o USDC tende a ganhar relevância em ambientes institucionais, regulados e integrados a aplicações financeiras mais estruturadas.

STABLECOINS VS VISA

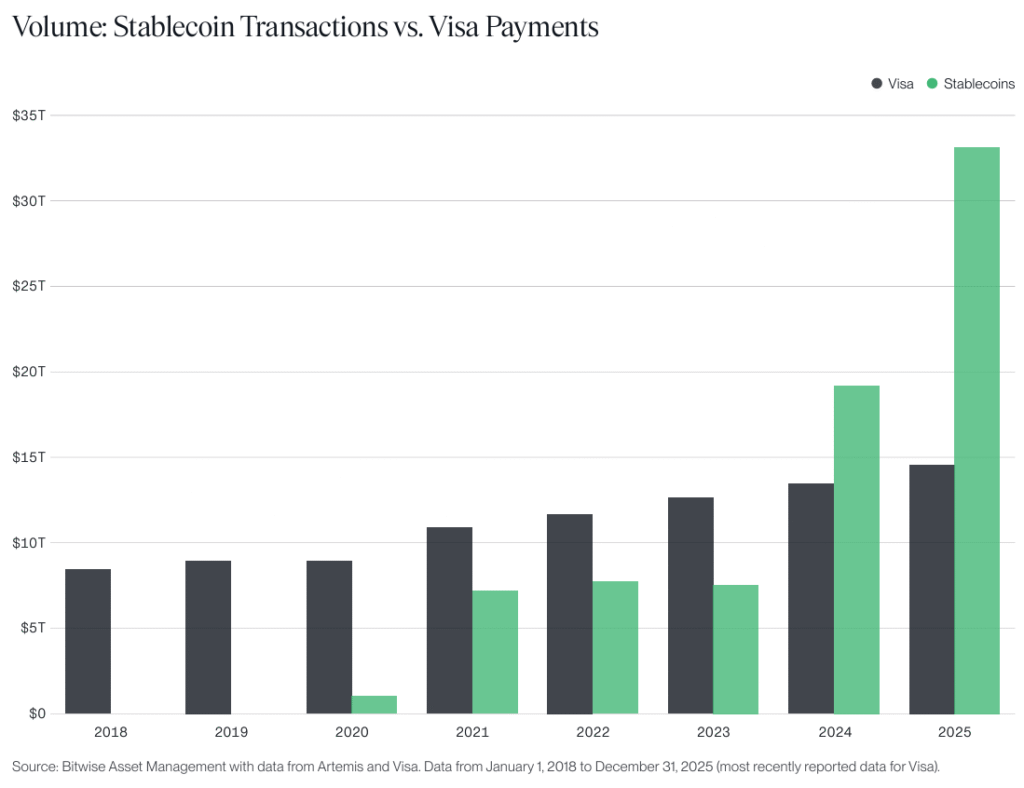

Em 2024 e 2025, as stablecoins ultrapassaram o volume anual de pagamentos da Visa no recorte apresentado pela Bitwise. A Visa reportou, em seu ano fiscal de 2025, US$14,2 trilhões em volume de pagamentos, US$16,7 trilhões em volume total e 257,5 bilhões de transações processadas em sua rede.

Essa comparação não significa que stablecoins “substituíram” a Visa. São mercados com naturezas diferentes. A Visa é uma rede de pagamentos voltada ao consumo, com forte presença em cartões, estabelecimentos comerciais e infraestrutura bancária tradicional. Já as stablecoins funcionam como uma camada de liquidação digital, com uso intenso em transferências entre carteiras, exchanges, protocolos e aplicações on-chain.

Ainda assim, a comparação é útil. Pela primeira vez, uma infraestrutura nativa de blockchain ganha escala a ponto de superar as grandes redes globais de pagamento. Isso ajuda a explicar por que bancos, fintechs, gestoras, empresas de tecnologia e governos passaram a tratar stablecoins como um tema estratégico.

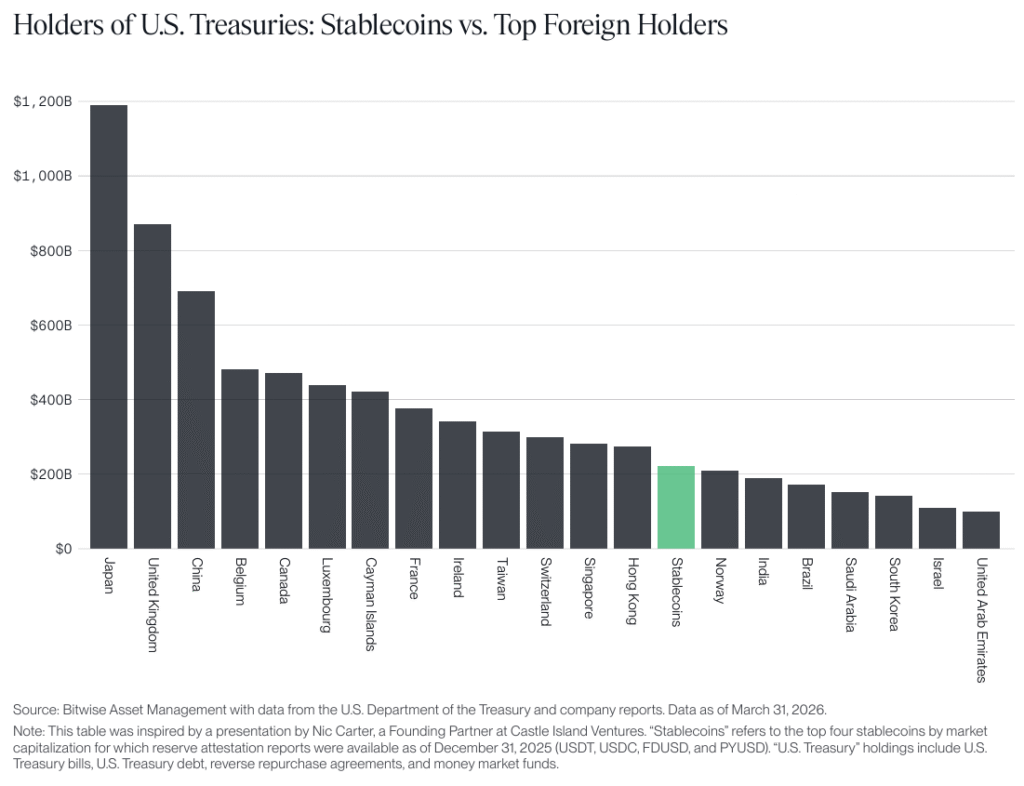

STABLECOINS COMO COMPRADORES DE TREASURIES

Considerando os principais emissores com relatórios de reservas disponíveis, as stablecoins já aparecem como um dos maiores detentores globais de ativos ligados ao Tesouro americano, em patamar superior a países como Noruega, Índia, Brasil, Arábia Saudita e Coreia do Sul no recorte apresentado. A própria Bitwise destaca que os dados incluem Treasury bills, dívida do Tesouro dos EUA, operações compromissadas reversas e fundos de mercado monetário.

Essa dinâmica cria uma ponte direta entre o mercado cripto e o mercado de dívida soberana dos Estados Unidos. Para emitir uma stablecoin lastreada em dólar, os emissores precisam manter reservas líquidas, e uma parte relevante dessas reservas costuma ser alocada em instrumentos como caixa, títulos curtos do Tesouro americano, recompras reversas e fundos de money market.

Quanto maior o mercado de stablecoins, maior pode ser a demanda estrutural por ativos líquidos em dólar. Em um ambiente de déficits fiscais elevados nos Estados Unidos e necessidade constante de financiamento do Tesouro, as stablecoins passam a ser observadas também como um novo canal de distribuição global de dólares e de absorção de títulos públicos americanos.

_

Acreditamos que a boa informação é a primeira linha de defesa do seu patrimônio. Seguimos monitorando as assimetrias no Brasil e no mundo para manter a sua estratégia sempre blindada no longo prazo.

Não deixe o cenário ditar os rumos dos seus investimentos. Clique no link abaixo e fale com o nosso time para ajustar as velas da sua carteira.

Até a próxima edição!

Carta elaborada por Renan Zanella, CFA, Lucas Pessoa, CEA, Lucas Garcia, CFP e Thomáz Santos.