FECHAMENTO DO 1º SEMESTRE NO MERCADO GLOBAL

O primeiro semestre de 2026 foi marcado por três forças principais: a guerra entre EUA/Israel e o Irã, a troca de comando no FED e um estresse no cenário de crédito privado no Brasil. Juntas, elas explicam boa parte da dispersão de retornos entre as classes de ativos no período.

No caso do petróleo, o conflito começou no fim de fevereiro, com ataques dos EUA e Israel a alvos iranianos, e se estendeu até meados de junho. O Irã respondeu restringindo a navegação pelo Estreito de Ormuz, rota por onde passa cerca de 20% do petróleo transportado por via marítima no mundo, chegando a reduzir o tráfego de petroleiros em até 70%. O Brent subiu mais de 13% em março, para perto de US$ 82, com o mercado precificando risco de escassez. Em junho, um acordo de paz foi assinado (Trump antecipou a retirada de tropas; tratado formal na Suíça em 19/6), prevendo a reabertura do estreito. O Brent recuou cerca de 12% nos dias seguintes, mas o saldo do semestre ficou fortemente positivo: WTI +21,84% e Brent +20,62%, já que a maior parte do período foi vivida sob risco efetivo de interrupção de oferta.

Do lado do Fed, a indicação de Kevin Warsh para a presidência trouxe um discurso mais duro contra a inflação. A reunião mais recente de junho, já sob o novo comando, chegou a sinalizar até a possibilidade de alta de juros, um contraste importante com a expectativa de cortes vigente no início do ano.

No Brasil, os processos de recuperação judicial de Raízen e GPA, entre março e abril, elevaram a aversão a risco entre emissores mais alavancados, provocando abertura de spreads, com efeito mais concentrado nas debêntures atreladas à inflação. A partir de maio/junho, os spreads AAA já mostravam sinais de estabilização. Também temos que destacar as movimentações no fluxo estrangeiro na B3. No 1º trimestre teve entrada forte de capital estrangeiro (R$ 53,8 bi, melhor resultado desde 2022), mas a partir de maio esse fluxo se inverteu (R$ 14,9 bi de saída só no mês), num movimento tático de rotação de volta para ativos americanos e para o “trade de IA”.

Panorama por classe de ativo:

- Petróleo foi o maior destaque do semestre, refletindo o risco de oferta discutido acima.

- As bolsas americanas tiveram um primeiro semestre bastante positivo, puxado pela diplomacia no Oriente Médio e por um rali robusto de tecnologia, com S&P e Nasdaq em máximas históricas. Small caps americanas (Russell 2000) também surfaram essa onda, com alta relevante.

- O Ibovespa teve um semestre de dois momentos: forte alta até abril (quase 200 mil pontos, 19 recordes no acumulado), seguida de correção a partir de maio com a rotação de fluxo de volta aos EUA e piora das expectativas fiscais domésticas, já as Small caps sentiram mais esse movimento e caíram.

- IDIV performou bem, acima do Ibovespa, com o fluxo concentrado em blue chips e pagadoras de dividendos.

- Mercados emergentes seguiram padrão parecido ao do Ibovespa: fluxo forte no 1T, revertido a partir de maio com a concentração de capital institucional nos EUA e polos de tecnologia na Ásia.

- Ouro, prata e cobre viveram um semestre de dois momentos distintos. Até início do ano, seguiam em forte valorização (o ouro chegou a acumular mais de 30% em 12 meses, com máxima histórica acima de US$ 5.300; a prata superava 50% no mesmo período), sustentados por juros reais em queda, demanda de bancos centrais e, no caso do cobre, pela tese estrutural de eletrificação e tecnologias limpas. A guinada mais dura do Fed sob Warsh, somada ao fator geopolítico com o acordo EUA-Irã, trouxe uma correção de curto prazo relevante em junho, inclusive com bancos como Goldman Sachs, UBS e JPMorgan revisando (para baixo, mas ainda positivamente) suas projeções de preço. Vale destacar que os fundamentos estruturais de longo prazo desses metais, diversificação de reservas por bancos centrais, oferta restrita e demanda industrial crescente, seguem intactos na visão da maioria dos analistas, o que abre espaço para pontos de entrada mais atrativos.

- O Bitcoin foi o ativo mais volátil da carteira e teve o semestre mais desafiador desde o ciclo de baixa de 2022, com dois trimestres consecutivos de correção, puxado pela saída de recursos dos ETFs spot nos EUA. Como também não há mudanças estruturais na tese, pode abrir oportunidades de aportes nesse nível de preços.

- Na renda fixa no Brasil, só dois índices superaram o CDI no semestre: IDA-DI (debêntures CDI) e IMA-S (Tesouro Selic). Os demais ficaram abaixo, com o IMA-B pouco acima de 4% e o IRF-M pouco acima de 5%. Os multimercados, medido pelo IHFA, avançou 2,84% no semestre.

O semestre foi definido por três eventos concentrados: o choque de oferta de petróleo pela guerra no Oriente Médio, a virada de tom do Fed sob Warsh e o episódio pontual de crédito privado no Brasil. Cada classe de ativo respondeu de forma diferente a esses gatilhos, o que reforça a lógica de manter uma carteira diversificada, capaz de capturar tanto os movimentos direcionais mais claros quanto as janelas de entrada que se abrem justamente nos momentos de correção, como os vistos em ouro, prata, cobre e bitcoin ao longo do período.

CLARITY ACT: UM PASSO IMPORTANTE PARA A MATURIDADE DO MERCADO DE CRIPTOATIVOS

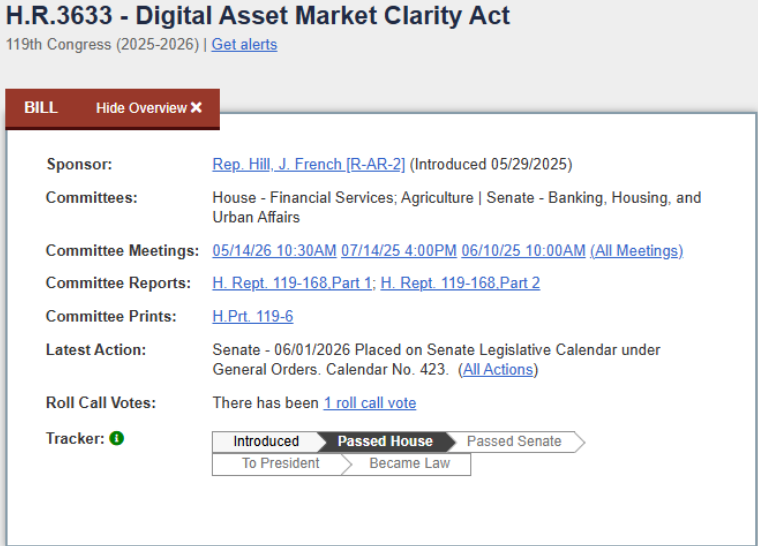

O Congresso americano avança com o H.R.3633, o Digital Asset Market Clarity Act, conhecido como CLARITY Act. A proposta busca criar um marco regulatório federal para ativos digitais, com o objetivo de reduzir uma das maiores incertezas do setor.

A questão central é direta. A negociação de um criptoativo se enquadra como valor mobiliário, sujeito à supervisão da SEC, ou configura uma commodity digital, sob jurisdição da CFTC?

Essa é uma discussão importante, porque nos últimos anos grande parte do mercado cripto americano se desenvolveu numa zona cinzenta regulatória. Na ausência de regras mais objetivas, empresas, exchanges, emissores de tokens e investidores passaram a conviver com insegurança jurídica elevada. Muitas vezes, a definição regulatória só vinha depois de processos, investigações ou ações de enforcement, o que aumentava o custo de operação e afastava participantes institucionais mais conservadores.

O CLARITY Act tenta resolver esse problema ao estabelecer uma estrutura mais clara para o mercado de ativos digitais. Em linhas gerais, o projeto propõe separar os criptoativos em categorias regulatórias mais bem definidas, preservando a atuação da SEC sobre ofertas primárias e contratos de investimento, mas dando à CFTC um papel central na regulação das chamadas digital commodities e das plataformas que negociam esses ativos no mercado à vista.

Na prática, isso pode representar uma mudança relevante para o setor. Ao definir melhor as competências de cada regulador, o projeto reduz a sobreposição entre SEC e CFTC e cria um caminho mais previsível para empresas que desejam desenvolver produtos, emitir tokens, atuar em plataformas de negociação ou oferecer serviços de custódia nos Estados Unidos.

O texto separa o contrato de investimento usado numa emissão inicial do ativo digital em si. Um token pode ter sido vendido originalmente numa estrutura que se assemelha a um contrato de investimento, mas, com o tempo, caso a rede se torne funcional, aberta e suficientemente descentralizada, esse ativo pode passar a ser tratado de forma diferente no mercado secundário.

Esse conceito é particularmente relevante para projetos que buscam construir redes descentralizadas. O CLARITY Act introduz a ideia de “blockchain madura”, associada a critérios como funcionalidade da rede, abertura do código, transparência das transações, menor concentração de controle e ausência de dependência excessiva de uma única empresa ou grupo. Em outras palavras, quanto mais uma rede se aproxima de uma infraestrutura descentralizada e funcional, menor tende a ser a dependência de uma leitura regulatória típica de valores mobiliários.

Para o mercado, esse ponto pode ser positivo por criar incentivos melhores. Projetos que de fato buscam descentralização, transparência e utilidade econômica passam a ter um caminho regulatório mais claro. Por outro lado, tokens com alta concentração em insiders, baixa transparência, pouca utilidade efetiva ou forte dependência da atuação de um emissor específico tendem a enfrentar maior dificuldade de enquadramento.

Outro benefício importante está na regulação das exchanges e intermediários. O projeto prevê a criação de regras para plataformas de negociação de digital commodities, incluindo registro, requisitos de conduta, mecanismos de supervisão de mercado, segregação de ativos de clientes e padrões mínimos de custódia. Esse ponto é essencial para a entrada de investidores institucionais, que normalmente exigem segurança operacional, previsibilidade jurídica e clareza sobre a proteção dos ativos em caso de insolvência de um intermediário.

Após episódios de falências e má gestão no setor cripto, como o caso da FTX, a discussão sobre custódia deixou de ser detalhe operacional e passou a ser tema central de proteção ao investidor. A exigência de segregação patrimonial e o uso de custodiantes qualificados podem reduzir riscos de contraparte e aproximar o mercado de criptoativos dos padrões já observados em mercados financeiros mais maduros.

O projeto também traz implicações relevantes para DeFi e auto-custódia. A proposta busca diferenciar atividades puramente tecnológicas, como desenvolvimento de software, validação de transações, operação de nós, fornecimento de carteiras de auto-custódia e manutenção de protocolos descentralizados, da intermediação financeira tradicional. Essa distinção é importante para preservar a inovação, sem necessariamente enquadrar todo desenvolvedor ou provedor de infraestrutura como uma instituição financeira.

Ainda assim, isso não significa ausência de regulação. Fraudes, manipulação de mercado, falsas divulgações e atividades ilícitas continuariam sujeitas à atuação dos reguladores. O ponto central é separar infraestrutura neutra e descentralizada de atividades que, na prática, funcionam como intermediação financeira centralizada.

Para os investidores, o principal benefício do CLARITY Act é reduzir a incerteza regulatória; o risco de mercado permanece o mesmo. Um mercado com regras mais claras tende a permitir melhor análise de risco, maior transparência, maior padronização de informações e maior participação de players institucionais. Isso pode favorecer o desenvolvimento de produtos regulados, estruturas de custódia mais robustas, maior liquidez e integração mais profunda entre o mercado cripto e o sistema financeiro tradicional.

O CLARITY Act constrói uma ponte regulatória entre o mercado cripto e o mercado financeiro tradicional. Existem grandes expectativas para que o projeto seja aprovado ainda em 2026; uma vez aprovado, tende a favorecer ativos, protocolos e empresas com maior transparência, melhor governança, custódia adequada e utilidade econômica efetiva.

Raio-X da IA: Quem vende a pá e quem vende o sonho

“A classe empresarial inteira está, por assim dizer, na posição de um mestre-construtor cuja tarefa é erguer um edifício a partir de um suprimento limitado de material. Se esse homem superestima a quantidade disponível, ele traça um plano […]. É evidente que a falha do nosso mestre-construtor não foi o sobreinvestimento, mas o emprego inadequado dos meios à sua disposição.” Ludwig von Mises escreveu isso em Human Action, em 1949, décadas antes daquilo que hoje chamamos de GPU existir.

Todo mundo já está chamando a IA de bolha. Manchetes, analistas e até quem está comprando a ação chama. O problema é que bolhas de verdade, como a pontocom, Japão dos anos 1980 e subprime americano, só ganharam esse nome depois de estourar. No meio do boom, quase ninguém usava a palavra.

O hype que hoje está projetado na IA praticamente já nasceu com este rótulo colado, em tempo real, com o mercado inteiro debatendo o risco enquanto ele ainda está sendo formado.

Isso é sinal de bolha, porque o excesso de convicção já apareceu antes do fato, ou é o oposto, porque um risco discutido por todo mundo já foi precificado por todo mundo?

A resposta muda dependendo de qual pedaço da cadeia de IA a gente estiver olhando. Agregar Nvidia, TSMC, ASML, os data centers e o custo de energia embaixo do mesmo rótulo “bolha de IA” seria o primeiro erro. Cada camada tem seu próprio balanço, sua própria dívida e seu próprio risco.

O que separa bolha de boom

A Escola Austríaca chama de “malinvestment,” ao invés de sobreinvestimento. Crédito artificialmente barato não faz o empresário investir demais ad eaternum, mas faz ele investir errado, em projetos que só fazem sentido enquanto o crédito continuar barato.

Quando o crédito aperta ou o insumo fica caro, o projeto ruim termina desaparecendo.

Os precedentes seguem o mesmo roteiro com fantasias diferentes. Na bolha pontocom, a métrica era “eyeballs” no lugar de lucro, e o Nasdaq caiu 78% do pico ao vale. No Japão, o Banco Central cortou juro para segurar o iene valorizado, e o terreno do Palácio Imperial de Tóquio chegou a valer mais que todo o mercado imobiliário da Califórnia.

Durante o subprime, empréstimo NINJA (traduzido livremente do inglês para “sem renda, sem emprego, sem patrimônio”) virou AAA depois de embalado em CDOs, e o preço dos imóveis nos Estados Unidos caiu 27,4% desde a máxima, entre 2006 e 2012.

Abrindo a cadeia de IA em camadas

O chip de IA passa por pelo menos cinco mãos antes de virar um token de resposta na nossa tela.

A Nvidia desenha o chip e recebe por isso como nenhuma outra empresa do setor consegue faturar. Com uma receita de US$ 81,6 bilhões só no trimestre fiscal fechado em abril e uma margem líquida de 71,4%.

Quem fabrica o chip é a TSMC, que fechou o mesmo trimestre com lucro subindo 58% na comparação anual e a capacidade dos nós mais avançados (2nm e 3nm) esgotada até 2027 ou 2028. A própria TSMC diz que a capacidade instalada está cerca de três vezes abaixo da demanda.

Antes da TSMC fabricar qualquer coisa, ela precisa da ASML, que é uma empresa holandesa e tem o monopólio mundial das máquinas de litografia EUV. Sem esta máquina, nenhum chip de ponta existiria. O backlog de pedidos da ASML está em €38,8 bilhões, com 45 sistemas EUV encomendados só no primeiro trimestre deste ano, recorde da série. A precisão dessas máquinas chega a um quarto de nanômetro, ajustada vinte mil vezes por segundo. A título de curiosidade, um átomo pode ter até 0,5nm de diâmetro.

Depois do chip pronto, ainda precisa-se de energia elétrica para fazê-lo rodar (e bastante, por sinal). Data centers nos Estados Unidos devem consumir 75,8 gigawatts em 2026, 108 gigawatts em 2028 e 134,4 gigawatts em 2030. Para sustentar isso, a Microsoft reativou o reator de Three Mile Island num contrato de vinte anos e US$ 16 bilhões, a Amazon investiu em reatores modulares da X-energy e a Meta fechou até 6,6 gigawatts, combinando quatro fornecedores de energia diferentes.

A inversão do fluxo de caixa

As Hyperscaler sempre foram sinônimas de máquinas de geração de caixa, crescimento alto com pouco capital empregado. Mas isso parece ter chegado ao fim.

O fluxo de caixa livre da Microsoft caiu 77% no trimestre e o da Google 47%, com a margem de fluxo de caixa livre indo de 21% para 9,2%, e já existe projeção de mercado apontando fluxo de caixa livre zero para a empresa no ano que vem.

A Amazon deve fechar 2026 com fluxo de caixa livre negativo em algo entre US$ 17~28 bilhões, segundo Morgan Stanley e Bank of America.

O jeito de cobrir esse buraco é recorrendo a dívida. As cinco maiores hyperscalers emitiram US$ 121 bilhões em bonds em 2025, mais de quatro vezes a média anual dos cinco anos anteriores.

O caso mais explícito é o da Meta com a Blue Owl Capital, num contrato de US$27 bilhões para o data center Hyperion na Louisiana, estruturado fora do balanço da Meta, que fica com 20% do capital próprio do projeto e deixa o resto em dívida rating A+ ancorada por PIMCO e BlackRock. A Moody's até chamou a intensidade de capital do setor de "historicamente impensável" e sinalizou o risco de reavaliação de crédito se o lucro não acompanhar o capex.

Quando o subsídio acabar

Todo plano de assinatura de IA hoje é subsidiado. O custo de rodar um usuário pesado no ChatGPT, Claude, Gemini ou no Cursor passa do que ele paga no plano de US$ 20, US$ 100 ou US$ 200 por mês. Isso funciona enquanto capital de risco e balanço de hyperscaler bancam a diferença.

Quando esse subsídio apertar (algo que já começou a acontecer, com a Anthropic e a OpenAI migrando seus modelos empresariais para regimes de custo equivalente ao preço de API), sobrevive quem acerta o modelo certo pelo custo certo em cada tarefa. Ninguém usa (ou deveria usar) uma Ferrari para ir na padaria.

A divergência de margem já mostra quem está jogando esse jogo mais cedo. A Anthropic fechou margem bruta de 60% e teve o primeiro trimestre lucrativo da história. Enquanto isso, a OpenAI ainda possui com margem ajustada de -122%, perdendo US$ 1,22 para cada dólar de receita.

Quem ganha, quem perde

Quem se beneficia hoje é o vendedor do insumo escasso. Nvidia, TSMC e ASML batem receita recorde porque a oferta deles, mesmo aumentando ano após ano, segue abaixo da demanda. Além disso, as empresas que já fecharam contratos para disponibilizar energia por vários anos também estão nesse grupo das beneficiadas. Constellation e Vistra, por exemplo, têm PPA (contrato de compra de energia a longo prazo) de vinte anos com a Meta e a Microsoft.

Aposta alta é quem financia o boom com dívida crescente sem ainda ter a receita que paga essa dívida. Existe também uma camada de negócio circular dentro disso. A Nvidia investiu US$ 100 bilhões na OpenAI, em GPUs que a própria OpenAI usa nos data centers da Nvidia, da Oracle e da Microsoft.

Michael Burry, famoso pela sua aposta pré estouro da crise de 2008, está contra esse desenho, dizendo que as hyperscalers depreciam a GPU em cinco ou seis anos quando a vida útil econômica de fato é de dois ou três.

Agora que temos todo o contexto das principais camadas do setor, falta apenas uma peça nesse quebra-cabeça. Qual o valuation atual de cada uma dessas apostas? Isso fica para a próxima carta, quando vamos abrir o valuation da Anthropic, OpenAI, SpaceX (que já incorporou a xAI), Nvidia, Cursor e muito mais.

Acreditamos verdadeiramente que a boa informação é a primeira linha de defesa do seu patrimônio. Seguimos monitorando as assimetrias no Brasil e no mundo para manter a sua estratégia sempre blindada no longo prazo.

Não deixe o cenário ditar os rumos dos seus investimentos. Clique no link abaixo e fale com o nosso time para ajustar as velas da sua carteira.

https://lp.zanellawealth.com.br/

Até a próxima edição!

Carta elaborada por Renan Zanella, CFA, Lucas Pessoa, CEA, Lucas Garcia, CFP®, Thomáz Santos.