RAIO-X DO CRESCIMENTO: ILUMINANDO A MENTIRA

“Quando uma medida se torna alvo, deixa de ser uma boa medida.” A Lei de Goodhart, formulada pelo economista britânico em 1975, nos lembra quão questionáveis são as estatísticas econômicas; em especial em regimes autoritários. Afinal, se o PIB é o termômetro que valida o “sucesso” de um governo, que mal há em colocar o termômetro no microondas minutos antes de divulgar sua temperatura para o mundo?

Na carta de fevereiro levantamos três perguntas que ficaram no ar: será que podemos confiar nos dados de crescimento divulgados por governos autoritários? Será que as luzes acesas durante as noites poderiam nos ajudar a descobrir quem mente sobre o tamanho da sua economia? E será que parte da queda na pobreza e na desigualdade global é, na verdade, uma ilusão?

Então, como provar que um governo mente sobre sua economia se os únicos dados disponíveis são os do próprio governo?

É aqui que a tecnologia entra nossa testemunha imparcial, orbitando a mais de 800 km de altitude.

A TESTEMUNHA NO ESPAÇO: Cientistas encontraram uma forma engenhosa de contornar o problema, usando satélites para medir a luminosidade noturna. O conceito é que países onde ocorre crescimento econômico tendem a acender cada vez mais luzes à noite. Novas estradas, fábricas, bairros residenciais, tudo isso emite luz. E diferente de relatórios contábeis, a luz não sabe mentir.

Os satélites DMSP e VIIRS passaram mais de duas décadas fotografando a Terra durante a noite. Fornecendo um generoso banco de dados cobrindo mais de 180 países.

Mas será que funciona mesmo?

Os pesquisadores tiveram que filtrar os “ruídos” que poderiam distorcer os dados, como a luz solar no verão polar, auroras boreais e o brilho da lua. Até queimas de gás natural em campos petrolíferos foram removidas.

Um fato curioso notado durante a pesquisa foi que a relação entre luz emitida durante a noite e o PIB não é linear. Em países pobres, cada bit de luz nova significa muito crescimento (elasticidade de 2.3). Por outro lado, em países ricos, onde tudo já está iluminado, a economia pode crescer sem acender mais lâmpadas.

Como resultado, os autores constataram que o crescimento do PIB em regimes autocráticos é, em média, superestimado em 35%.

E como podemos notar, ao fazermos os ajustes pela luminosidade, o número de países autoritários no ranking cai consideravelmente.

Por exemplo, para a mesma quantidade de aumento de luminosidade noturna, ditaduras reportam um PIB muito maior do que democracias. É como se dois alunos tirassem a mesma nota na prova, mas um recebesse um diploma com nota 35% maior, apenas porque é ele próprio quem lança a nota.

Além disso, os governos autocráticos não mentem tanto sobre exportações ou consumo, pois são números que podem ser verificados por parceiros comerciais. As mentiras se concentram em gastos públicos e investimentos governamentais.

O momento da fraude também varia de acordo com o restante dos países. Os governos inflam mais os números quando a economia doméstica vai mal em relação ao resto do mundo. E curiosamente, logo após ultrapassarem limites de renda que os fazem perder ajuda financeira internacional. Mas deve ser só coincidência.

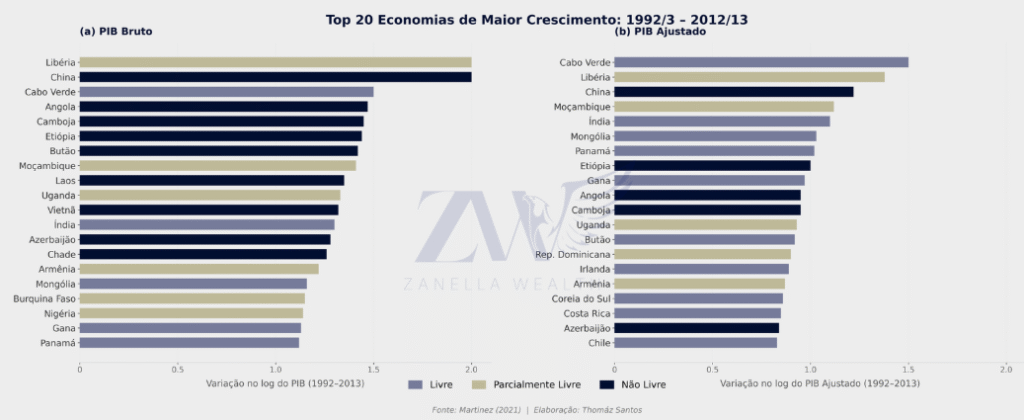

O FALSO MILAGRE: Nos dados oficiais entre 1992 e 2013, países “não livres” pareceram crescer 85%, superando as democracias livres (61%). O “milagre autocrático” foi comemorado por acadêmicos e defensores de “mão de ferro”. Mas quando ajustamos os dados com as provas captadas pelos satélites, vemos que o crescimento real das autocracias cai para 55%; estatisticamente idêntico ao das democracias (56%).

O milagre, no fim das contas, nunca existiu.

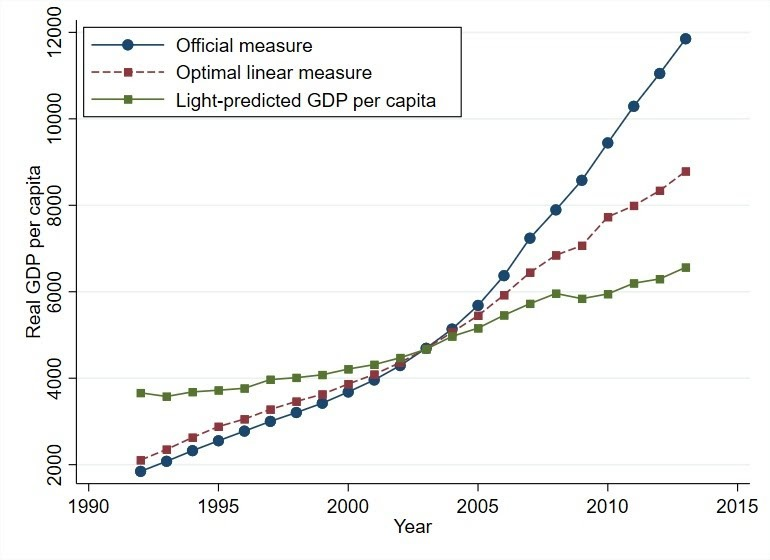

O CASO CHINÊS: A China merece um capítulo à parte. O crescimento anual real do PIB chinês foi inferior ao oficial em 1.9 pontos percentuais nas décadas de 1990 e 2000. Após a crise financeira de 2008, a manipulação chegou a 3.4 pontos percentuais.

Em 2014, o PIB reportado pela China foi aproximadamente 18% maior que o PIB estimado pelos autores. Isso representa trilhões de dólares de “economia fantasma”.

Enquanto os dados de luminosidade mostram oscilações econômicas, os números oficiais chineses pós-2008 são estranhamente “suaves”. Uma linha reta ascendente, imune à volatilidade da vida real. É como um aluno que tira exatamente 7.5 em todas as provas (matemática, história, educação física etc).

Ninguém é assim de tão consistente. A não ser que esteja colando, claro.

A FALSA QUEDA DA DESIGUALDADE: Desde o ano 2000, o mundo comemora uma “queda histórica na desigualdade global”. A narrativa era que países em desenvolvimento estavam finalmente enriquecendo, puxando bilhões de pessoas para fora da pobreza.

Porém, cerca de 20% dessa queda na desigualdade global é falsa, segundo estudos recentes. Ela existe apenas nos relatórios inflados de regimes autoritários. Apenas a China é responsável por aproximadamente 10% de toda a queda reportada na desigualdade global. Metade da ilusão estatística mundial vem de um único país com mais de um bilhão de habitantes.

A conclusão que podemos tomar é que a desigualdade global caiu menos do que pensávamos. A convergência econômica entre pobres e ricos foi parcialmente inventada. E boa parte da “comemoração” acadêmica sobre o sucesso do modelo de desenvolvimento autoritário foi construída sobre números que nunca existiram.

O BLOQUEIO DE ORMUZ: DINÂMICAS DE OFERTA E REPERCUSSÕES ECONÔMICAS

No final de fevereiro de 2026, os Estados Unidos e Israel desencadearam operações militares contra o Irã. Em retaliação, o Irã fechou o Estreito de Ormuz, o principal gargalo logístico do comércio global de energia, por onde flui cerca de 20% do consumo global de petróleo. O cenário já é categorizado por alguns analistas como o maior choque de oferta de petróleo da história.

O impacto imediato foi a interrupção quase total do tráfego marítimo na região. O fluxo de embarcações através do Estreito, que girava em torno de 280 a 300 navios por semana antes do conflito, caiu para praticamente zero nos dias subsequentes ao início da guerra. Passado um mês desde o fechamento, os preços do barril de petróleo dispararam, chegando em seu maior nível nos últimos 4 anos.

O analista de petróleo Rory Johnston, fundador da Commodity Context, adverte que o mercado ainda não mensurou a gravidade da situação física da oferta, destacando dois gargalos críticos:

ÓTICA DA PRODUÇÃO: Países como Iraque e Kuwait, que não possuem outras rotas de escoamento, interromperam temporariamente a operação de seus poços. Estima-se que 8,5 milhões de barris por dia (8% da oferta global) foram retirados do mercado. O fornecimento total interrompido no Golfo representa, no mínimo, 8% do fornecimento global de petróleo bruto. Sendo assim, mesmo que o Estreito abra hoje, é provável que a retomada da operação demore algumas semanas

GARGALO NOS DERIVADOS: Transcorridos 15 dias de conflito, estima-se que um fluxo de 20 milhões de barris/dia (petróleo e derivados) deixou de ser exportado do Golfo, gerando hiatos no fornecimento principalmente para a Ásia. Devido ao tempo de trânsito marítimo, o impacto real da escassez ainda não pôde ser plenamente mensurado.

REAÇÃO DOS MERCADOS: O mercado acionário tem reagido com cautela e volatilidade. Enquanto o S&P 500 apresentou um recuo de 4%, os mercados europeus e emergentes asiáticos sofreram correções mais acentuadas. O Brent encerrou março negociado próximo a US$116, acumulando uma alta de aproximadamente 40% desde o início das hostilidades. Curiosamente, as ações do setor de energia subiram apenas cerca de 8%, sugerindo que os investidores ainda apostam em uma resolução diplomática rápida e não precificaram mudanças estruturais de longo prazo nas receitas das petrolíferas.

DINÂMICA INFLACIONÁRIA E RISCOS ESTRUTURAIS: A inflação estrutural elevada tornou-se o principal temor dos mercados. O modelo SHOK da Bloomberg avalia que o Brent a US$110 traria um impacto inflacionário por conta do preço dos combustíveis, porém administrável. No entanto, se o Estreito de Ormuz permanecer fechado durante o segundo trimestre, o risco é de uma escalada acentuada nos preços. A US$170 o barril, o impacto sobre a inflação e o crescimento econômico praticamente dobra, configurando um choque estagflacionário que alteraria as decisões dos bancos centrais globalmente. O risco mais crítico reside nos destilados médios (diesel e combustível de aviação), cujos preços superaram o equivalente a US$200 por barril na Ásia. Como o diesel é a base do transporte de carga, seu custo elevado gera um efeito inflacionário estrutural que encarece desde o frete até os alimentos.

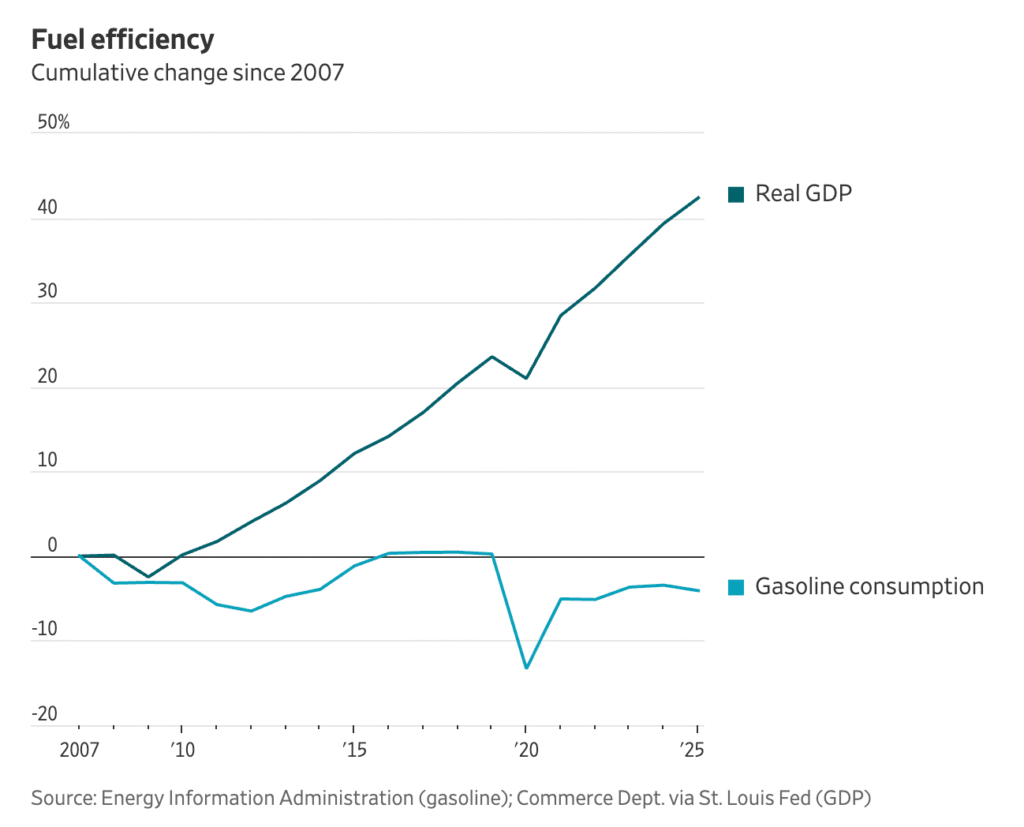

A variável determinante para a magnitude do impacto da guerra na economia global será a duração do conflito. Por ora, o mercado sinaliza acreditar em uma resolução diplomática em um horizonte breve. Ao traçarmos um comparativo com os choques das décadas de 70 e 80, notamos que a economia americana está mais resiliente, uma vez que os EUA se tornaram exportadores líquidos de petróleo e gás natural. Além disso, o PIB americano apresenta menor dependência do petróleo, como evidenciado no gráfico abaixo:

Esperamos que esta edição tenha contribuído para ampliar sua visão sobre o cenário atual. Nosso time segue mapeando as assimetrias no Brasil e no mundo, mantendo a disciplina na estratégia e o foco no longo prazo. Se você deseja entender como os movimentos abordados nesta edição impactam diretamente o seu patrimônio, clique no link abaixo e fale com a nossa equipe.

Até a próxima edição!

Carta elaborada por Renan Zanella, CFA, Pedro Dornelles, CEA e Thomáz Santos.