Sejamos honestos. Todos nós gostaríamos de investir no melhor ativo que existe. Isto é, se algum de nós soubesse tanto qual é o melhor ativo quanto quando comprá-lo. Afinal, dependendo da hora que fosse comprado, a resposta para esta pergunta certamente mudaria.

Para alguém que estava comprado durante a bolha de tecnologia do final dos anos 1990 e início dos anos 2000, seria o índice Nasdaq. Para alguém que investia em imóveis, seria antes da crise de 2007 e 2008 nos Estados Unidos. Já para alguém que investe em ouro, seria na década de 1970. Para alguém que investe em criptomoedas, seria investir em Bitcoin lá em 2009 e 2010.

Perceba. Cada um desses ativos teve seus retornos astronômicos, mas também seus períodos de correção. Então, afinal, existe um ativo perfeito?

A verdade é que mesmo que ele existisse, ele não duraria muito, pois quando algo é considerado uma oportunidade inquestionável, todos irão comprá-lo e, por consequência, seu preço irá subir a ponto de se tornará um mau investimento, pois a expectativa de retorno futuro tenderá a cair.

A VERDADE SOBRE A DIVERSIFICAÇÃO

É matemática simples, não tem muito para onde a gente possa correr. E é por este motivo que diversificar é fundamental. Mas calma, não diversificar da forma que você aprendeu basicamente na maioria dos canais genéricos no YouTube, onde você deve botar um pouco em ações, um pouco em renda fixa, um pouco em fundos imobiliários e torcer que o Brasil dê certo. Porque não dá para contar que o Brasil vá dar certo. Na verdade, não dá para contar que nenhum país vá dar certo.

Nós, enquanto provedores das nossas famílias, precisamos fazer com que nosso patrimônio seja preservado e multiplicado independente do cenário político local ou global. Sendo assim, diversificar não é uma questão de luxo, mas, dependendo da ótica, infelizmente ou felizmente de sobrevivência.

OS RISCOS QUE VOCÊ NÃO VÊ

Quantos são os riscos existentes? Essa pergunta pode parecer simples, mas acredite em mim, ela não é. A maioria das pessoas considera apenas a volatilidade como métrica de risco. Porém, ela nem é a melhor métrica de risco, até porque títulos de dívida podem não ter volatilidade alguma até que sejam dados calotes. Então sua volatilidade histórica seria basicamente zero, porém seu risco poderia ser alto, a depender do emissor daquela dívida.

Sendo assim, quais outros riscos a gente poderia considerar, especialmente a nível nacional? Ou seja, quais riscos um investidor que está exposto exclusivamente ao Brasil estaria correndo e, muitas vezes, sem nem se dar conta? Podemos citar riscos políticos, fiscais, regulatórios, monetários, jurídicos, cambial e certamente outros que eu devo estar esquecendo.

Note que cada um desses riscos deveria ser, por si só, motivo suficiente para você querer se proteger do Brasil. E aqui eu não estou fazendo uma propaganda anti-Brasil, mas sim uma propaganda pró-você. Você precisa se defender. E é para isso que, felizmente, os investimentos internacionais existem e que nós da Zanella Wealth também existimos.

E A CONCENTRAÇÃO LOCAL?

Curiosamente ou não, o investidor brasileiro é o que mais concentra seus investimentos localmente em relação ao mundo. Em várias pesquisas realizadas e divulgadas, mais de 90% dos ativos de investidores locais permanecem no Brasil. Algo que em outros países é muito diferente, por já serem economias mais maduras e conscientes dos riscos da concentração, mesmo em países onde as instituições são muito mais sólidas, como os países nórdicos.

A ILUSÃO DA RENDA FIXA

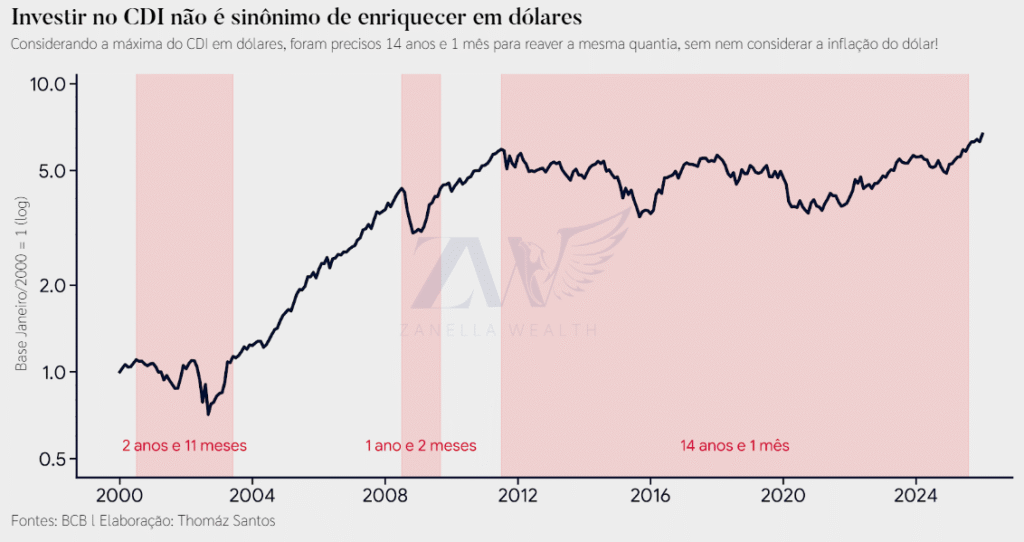

Vamos agora considerar o investidor mais conservador possível. Aquele que investe apenas em títulos de renda fixa pós-fixados atrelados ao CDI. Me responda: você acha que essa pessoa estaria protegida investindo exclusivamente no Brasil? Vamos por partes. Primeiro de tudo, nós já aprendemos que diversificar em uma única classe de ativo não é o suficiente. Se investir em ações, fundos imobiliários e renda fixa já não era, o que dirá em apenas renda fixa. Porém, e com relação ao dólar? Podemos dizer que investir no CDI seria o suficiente para se proteger? Então vamos aos números.

O CDI ao longo das últimas décadas conseguiu proteger parte da desvalorização do real frente ao dólar. Porém, isso não é verdade em algumas janelas de tempo, inclusive algumas bem longas, como de julho de 2011 até julho de 2025. Foram 14 anos e 1 mês onde o CDI para quem mora no Brasil permaneceu alto, rendendo bastante, mas que a nível global a pessoa simplesmente manteve a quantia em dólares, sem nem corrigir pela inflação do próprio dólar!

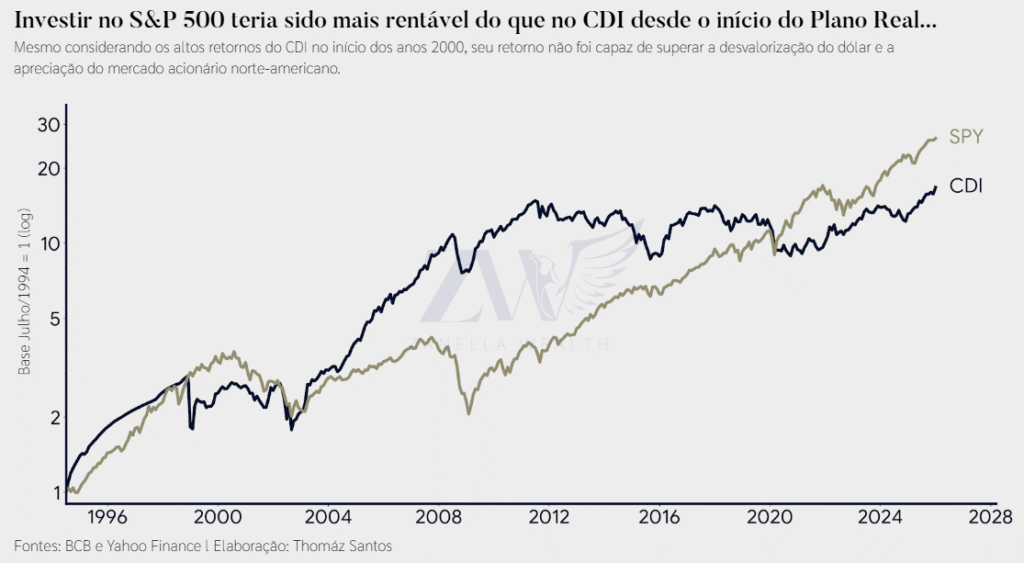

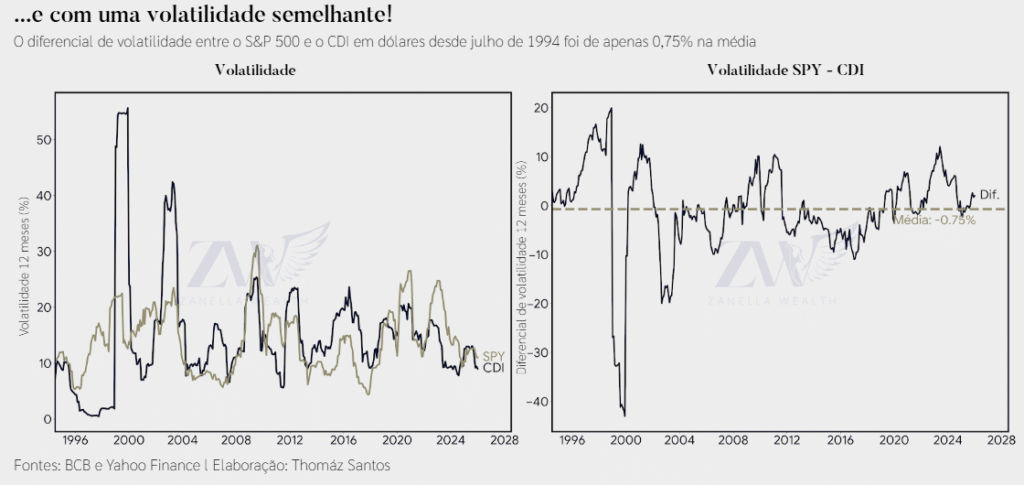

Para deixar a comparação ainda mais gritante, se botarmos o CDI lado a lado com o S&P 500, temos que o índice de ações norte-americano teria uma rentabilidade maior, e com uma volatilidade semelhante!

O ativo mais seguro do Brasil é tão arriscado quanto ter 100% em renda variável nos EUA.

O CUSTO DA FALSA SEGURANÇA

Agora, considere o mundo de possibilidades que este investidor abriu mão. As ações globais, títulos de renda fixa globais, commodities, tudo em troca da simples sensação de segurança causada pela ilusão de olhar seu patrimônio e o patrimônio da sua família apenas em reais, esquecendo de comparar-se ao mundo. Afinal de contas, por mais que sejamos brasileiros, nós estamos no mundo e, por consequência, precisamos nos comparar da porta para fora, para sabermos se estamos de fato evoluindo ou apenas nos enganando.

Alternativas locais como fundos multimercado ou ETFs que se expõem ao exterior solucionam parcialmente este problema, mas não por completo. Isso porque seu patrimônio continua na jurisdição brasileira, ou seja, correndo o risco nacional, mesmo estando exposto a ativos internacionais.

COMO SE PROTEGER DE VERDADE

A única forma saudável de se manter investindo ao longo do tempo em ativos internacionais é não apenas se expor ao preço deles, mas sim a eles diretamente, mandando recursos para fora do país e investindo através de corretoras internacionais.

Atualmente isso é muito fácil e barato de ser feito e, se realizado da maneira correta, pode evitar bastante estresse a nível tributário e sucessório, além da óbvia redução dos riscos locais, popularmente conhecidos como risco Brasil.