Você abre o home broker, digita um código de seis letras e sente que resolveu seus problemas financeiros investindo globalmente. Sem câmbio, sem remessa, sem inglês. Parece o cenário perfeito de eficiência e simplicidade.

Mas existe um problema nessa sua carteira que não aparece no extrato da corretora. A maioria dos investidores brasileiros cai na armadilha de olhar apenas para o custo visível, como a taxa de corretagem zero ou o spread do dólar. Enquanto isso, ignoram o custo invisível que corrói a rentabilidade composta dia após dia, ano após ano.

A crença popular diz que “investir direto do Brasil é melhor porque evita a burocracia”. A matemática e a geopolítica, porém, contam uma história bem diferente.

A ILUSÃO DO “NÃO PAGO IMPOSTO NOS DIVIDENDOS”

Aqui mora o maior erro conceitual do investidor de IVVB11. A defesa comum é: “Mas o ETF brasileiro reinveste os dividendos automaticamente, então eu não pago imposto sobre eles.”

Errado.

O fato do dividendo não cair na sua conta corrente não significa que ele não foi tributado. Como o IVVB11 compra cotas do IVV (domiciliado nos EUA), o governo americano cobra 30% de imposto na fonte antes mesmo desse dinheiro chegar ao fundo brasileiro para ser reinvestido.

Você não vê o desconto no extrato, mas ele reduz o valor patrimonial da sua cota. É, querendo ou não, um sangramento silencioso.

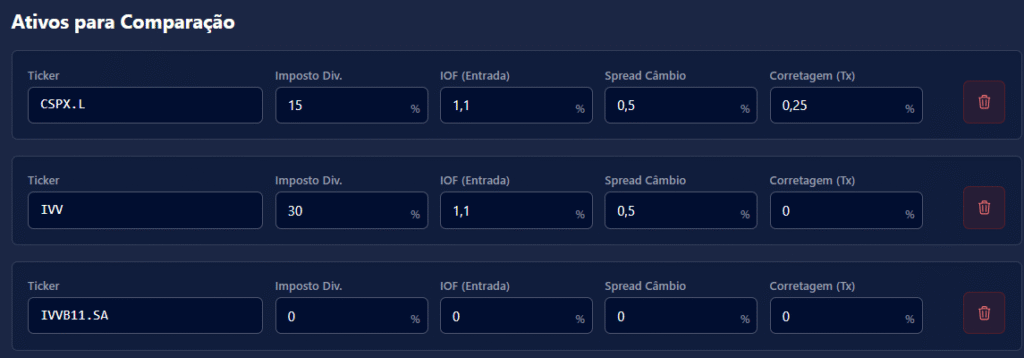

Já o CSPX, UCIT sediado na Irlanda, sofre uma retenção de “apenas” 15% antes do reinvestimento, graças ao tratado fiscal EUA-Irlanda. Essa diferença de 15 pontos percentuais, reinvestida ao longo de décadas, cria uma bela diferença nas rentabilidades.

CONTRA FATOS NÃO HÁ ARGUMENTOS

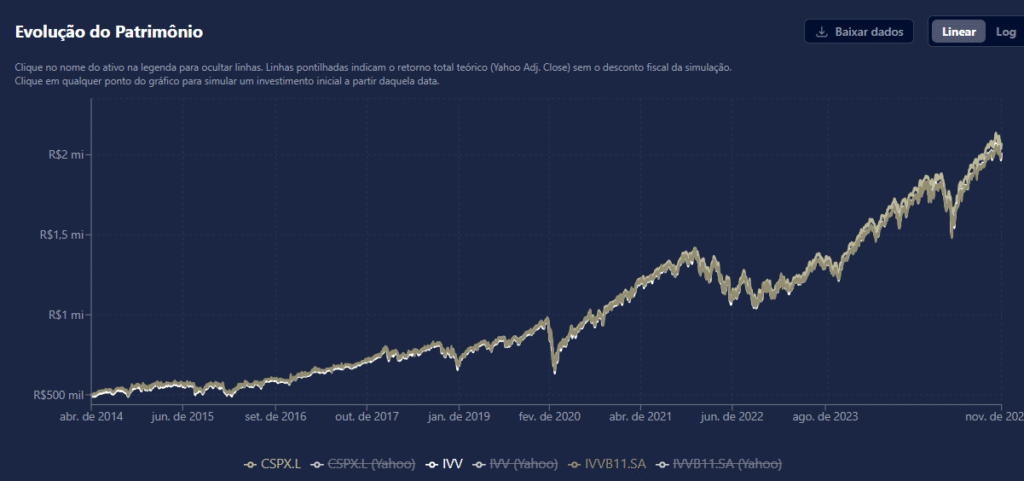

Vamos aos números da simulação, para desmontar qualquer narrativa de conveniência. Colocamos três veículos lado a lado no mesmo período. O resultado é incontestável:

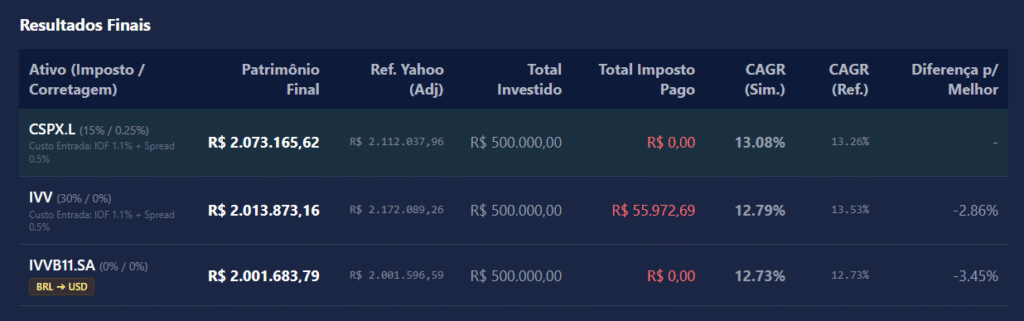

- CSPX (Irlanda): R$ 2.073.165,62 – O vencedor, mesmo arcando com custos iniciais de remessa.

- IVVB11 (Brasil): R$ 2.001.683,79 -A opção cômoda que entrega o menor resultado.

- IVV (EUA Direto): R$ 2.013.873,16 – A segunda opção menos eficiente.

Este estudo mostra que a diferença para a melhor alternativa em relação ao IVVB11 teria sido de -3,45% no período. Pode parecer pouco hoje, mas em juros compostos, ela só tende a aumentar.

A TIRANIA DOS PEQUENOS NÚMEROS (CAGR)

Olhando a taxa anual composta (CAGR), a diferença parece ainda mais inofensiva:

- CSPX: 13,08% ao ano

- IVVB11: 12,73% ao ano

- IVV: 12,79% ao ano

São apenas 0,35% de diferença entre a maior e a menor rentabilidade. Parece irrelevante, certo?

Mais uma vez errado.

Em prazos longos, essa “migalha” faz toda a diferença, graças ao maravilhoso efeito dos juros compostos. Perder 0,35% todo ano, por 30 anos, é como furar o tanque de combustível do seu carro de corrida: você até chega, mas vai ver os outros cruzarem a linha muito antes.ro de corrida: você até chega, mas vai ver os outros cruzarem a linha muito antes.

A MATEMÁTICA DOS JUROS SOBRE JUROS

Além do imposto, há outro custo estrutural que ninguém te conta. Veja como a estrutura de custos afeta cada veículo de forma diferente:

- IVVB11 (Brasil): O mais caro. Você paga 0,23% para a gestora brasileira + 0,03% embutido do IVV lá fora. Total: 0,26% ao ano para ter o pior tratamento tributário.

- IVV (EUA): O mais barato em taxa (0,03% ao ano), mas o prejuízo fiscal de 30% nos dividendos destrói essa vantagem econômica.

- CSPX (Irlanda): O equilíbrio ideal. Cobra 0,07% ao ano, sendo apenas 4 pontos-base acima do IVV, mas entrega o dobro de eficiência tributária.

É matematicamente impossível o veículo brasileiro vencer no longo prazo carregando esse peso morto de taxas duplas e impostos altos na mochila.

Se você está achando interessante este estudo e gostaria de ter acesso ao simulador que nós usamos, se inscreva na nossa Newsletter semanal, pois iremos disponibilizar o acesso por lá.

A FALSA SENSAÇÃO DE BLINDAGEM (RISCO BRASIL)

Aqui entramos no ponto que vai além da matemática: a segurança jurídica.

Quem compra IVVB11 acha que “dolarizou” o patrimônio. Financeiramente ele até pode estar certo, já que se o dólar subir, sua cota também sobe. Mas juridicamente, seu dinheiro continua preso no Brasil.

O IVVB11 é um ativo listado na B3, custodiado no Brasil, sujeito às leis brasileiras e, o mais importante, ao alcance de uma “canetada” do governo brasileiro. Em um cenário de controle de capitais, aumento agressivo do IOF (como foi recentemente tentado), taxação de grandes fortunas ou instabilidade institucional, seu “dólar” está, na verdade, desprotegido.

Investir diretamente no exterior (seja via Irlanda ou EUA) é colocar o patrimônio em outra jurisdição. É garantir que, não importa o que aconteça em Brasília, seu dinheiro está protegido em um país com moeda forte e segurança jurídica secular.

Note que analisando sob essa ótica, mesmo que os ETFs Irlandeses não existissem, ainda faria sentido enviar parte do patrimônio ao exterior e investir diretamente por lá, apesar de, nesse nosso caso, o resultado final ser levemente inferior ao que seria obtido investido através do Brasil. Isso porque a proteção deve sempre vir antes da multiplicação de patrimônio.

A MATEMÁTICA DO LONGO PRAZO

Muitos hesitam em dolarizar via UCITs Irlandeses por causa do “custo de entrada” (IOF, Spread cambial e corretagem). Esta é uma visão de curto prazo que ignora a potência do tempo. Nosso estudo revela o conceito de “boca de jacaré”. No início, as linhas andam juntas. Mas, conforme o tempo passa, a economia tributária dos dividendos reinvestidos no CSPX (que sofrem menos tributação) começa a alavancar o patrimônio de forma exponencial.

A BUROCRACIA EXISTE

Não sejamos ingênuos, investir fora exige, sim, um passo a mais. Abrir conta global, fazer o câmbio, declarar o imposto de renda com atenção aos detalhes do exterior.

Para quem movimenta valores muito baixos, o custo mínimo de corretagem ou spread pode adiar o ponto de equilíbrio. Mas para quem está construindo patrimônio para 10, 20 ou 30 anos, a barreira burocrática é irrelevante perto da segurança institucional e do ganho financeiro.

CONCLUSÃO

Investir via IVVB11 é como dirigir com o freio de mão puxado: o carro anda, mas gasta mais combustível, chega depois e, se a estrada for bloqueada (risco Brasil), você fica preso no engarrafamento junto com todo mundo.

A pergunta que fica não é se você deve dolarizar parte do seu patrimônio, mas sim se você prefere a comodidade de clicar no home broker nacional hoje ou ter a segurança jurídica e a rentabilidade maior de uma estrutura global amanhã?

A escolha é sua.

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/