A narrativa comprada pelo mercado e pela política sugere que as stablecoins podem transformar pagamentos, reservas de valor e até parte do dinheiro em circulação.

Com essa premissa, investidores, emissores e legisladores tendem a agir como se o cenário otimista já estivesse em curso. O problema é que decisões tomadas com base em expectativas infladas podem gerar riscos sistêmicos; desde falhas de liquidez até regulação prematura que favoreça emissores sem governança sólida.

Analistas do JPMorgan jogaram um balde de água fria nessa euforia, ao afirmarem que a estimativa de um mercado de US$ 2 trilhões é “um pouco otimista” e que, dado o ritmo atual, é mais provável que o mercado dobre ou triplique, ao invés de dar um salto para cifras trilionárias.

Essa avaliação importa porque o banco combina dados transacionais, experiência em pagamentos e acesso institucional.

ALGUNS DADOS QUE IMPORTAM

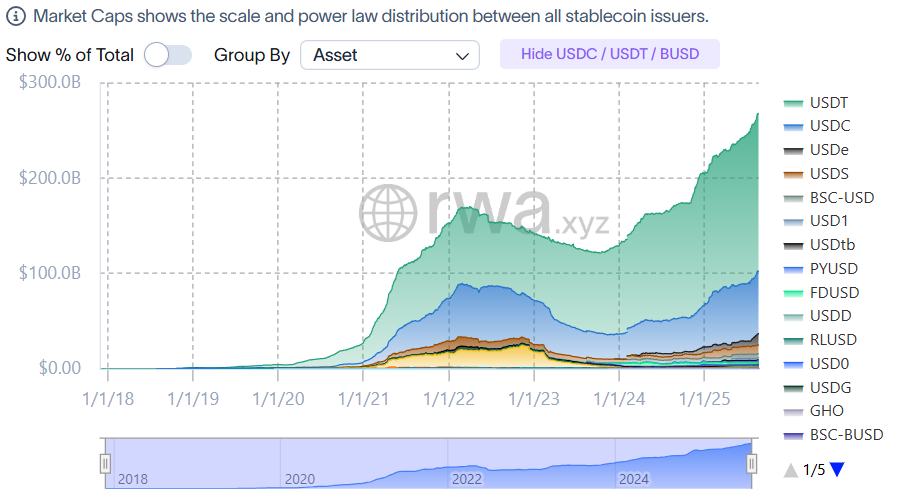

O tamanho atual do mercado de stablecoins gira em torno de 270 bilhões de dólares.

Por maior que pareça (e é, de fato), ainda não passa de uma fração do sistema financeiro tradicional e do mercado de pagamentos global.

Tether (USDT) e USDC respondem pela maior parte do estoque fiduciário disponível.

Relatórios apontam que juntas somam mais de 85% do segmento, e a dominância de USDT continua material (62%). Essa concentração cria um ponto único de falha quando se pensa em adoção massiva.

PROJEÇÕES DIVERGENTES

Enquanto algumas narrativas mais otimistas falam em cifras cifras da ordem de US$ 1~2 trilhões como metas plausíveis num horizonte curto, analistas prudentes do mercado, incluindo o próprio JPMorgan, colocam previsões bem menores.

Por exemplo, projeções em torno de US$ 500 bilhões até 2028 em cenários base, o que representaria uma média de crescimento anual de 23,2%.

Esse contraste é essencial para calibrar expectativas de risco e capital alocado ao setor.

POR QUE O CRESCIMENTO PODE FICAR AQUÉM DO ESPERADO

A adoção em pagamentos requer quatro peças funcionando ao mesmo tempo: confiança na paridade (o resgate pela moeda deve ser rápido e 1:1), acesso simples para clientes e empresas, canais de liquidação interoperáveis com bancos e clareza regulatória transfronteiriça.

Hoje, essas quatro peças existem, mas não de forma integrada globalmente.

Além disso, grande parte do uso atual de stablecoins acontece em mercados de câmbio cripto e em pools de liquidez, não em pagamentos de varejo ou liquidação de remessas em escala.

Enquanto o volume em trading pode superar dezenas de bilhões por dia, o uso em pagamentos cotidianos ainda é marginal em economias reguladas. Isso reduz quão razoável seria esperar um salto rápido ao status de infraestrutura de liquidez global.

O PAPEL DA REGULAÇÃO: CATALISADOR OU LIMITADOR

A aprovação do GENIUS Act e iniciativas regulatórias recentes deram legitimidade ao setor e reduziram um dos grandes obstáculos: incerteza legal.

Leis e orientações que exigem reservas líquidas e padrões de auditoria tornam o produto mais confiável para instituições e bancos.

Ainda assim, regulamentar não garante interoperabilidade nem resolve limitações operacionais nos canais de liquidação. A legislação cria um arcabouço necessário, mas não suficiente.

COMO REDUZIR RISCOS E AUMENTAR A ADOÇÃO

Para reguladores: priorizar requisitos claros de liquidez de curto prazo, padronização mínima para provas de reserva e um cronograma de implementação em fases (6–12 meses para exigências de transparência; 12–24 meses para testes de integração com bancos centrais e sistemas de pagamentos).

A coordenação internacional evitará arbitragem regulatória que pode fragilizar reservas e liquidez.

Para emissores: adotar governança independente, relatórios de reservas em tempo quase real e parcerias com bancos estabelecidos para migrar do mundo fiat para o ecossistema cripto.

Emissores que mantêm reservas em ativos altamente líquidos (como T-bills) e provam isso de forma contínua reduzirão o risco percebido e facilitarão a integração com instituições financeiras.

Para investidores e tesourarias: aplicar checklist de due diligence que cubra composição das reservas, testes de estresse de resgate e dependência de contrapartes.

Simular cenários de corrida e resgate em que os volumes aumentam 5~10× para medir capacidade de liquidação e custo econômico.

CONCLUSÃO PRÁTICA

A cifra de US$ 2 trilhões é útil como horizonte de visão, mas perigosa como base operativa.

Ela pode gerar FOMO regulatório e desalocar capital para soluções que ainda não provaram resiliência em cenários de estresse.

O caminho mais racional é conferir confiança à medida que exige transparência, testa integração com o sistema bancário e mensura o uso em pagamentos antes de extrapolar o tamanho do mercado.

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/