Quando pensamos em investir, geralmente procuramos reunir o máximo de sinais possíveis de que estamos fazendo um bom negócio. Em algumas situações, esses sinais são subjetivos, exigindo que nossa percepção e sensibilidade desempenhem um papel maior na decisão. Porém, há momentos em que podemos recorrer a dados objetivos, como o histórico de desempenho de um ativo, para avaliar se é uma boa hora de comprar ou vender.

Olhando para as atuais taxas de juros no Brasil, que alcançaram níveis que não víamos desde o impeachment da Dilma, fica evidente que estamos diante de uma oportunidade enorme. E é justamente essa ideia que vamos explorar — e, quem sabe, confirmar — neste artigo.

Para chegar a uma conclusão, organizamos a análise em três etapas principais: (1) a taxa de juros atrelada ao IPCA, (2) a taxa de juros prefixada e (3) a inflação implícita.

Antes de começarmos, é importante mencionar que neste estudo usamos as taxas de juros do título IPCA+ com vencimento em agosto de 2026 e do título prefixado com vencimento em julho de 2026, ambos ofertados pelo Tesouro Nacional. Resultados semelhantes foram observados com vencimentos diferentes, como o de 2030, conforme mostramos ao final.

TAXA DE JUROS ATRELADA AO IPCA

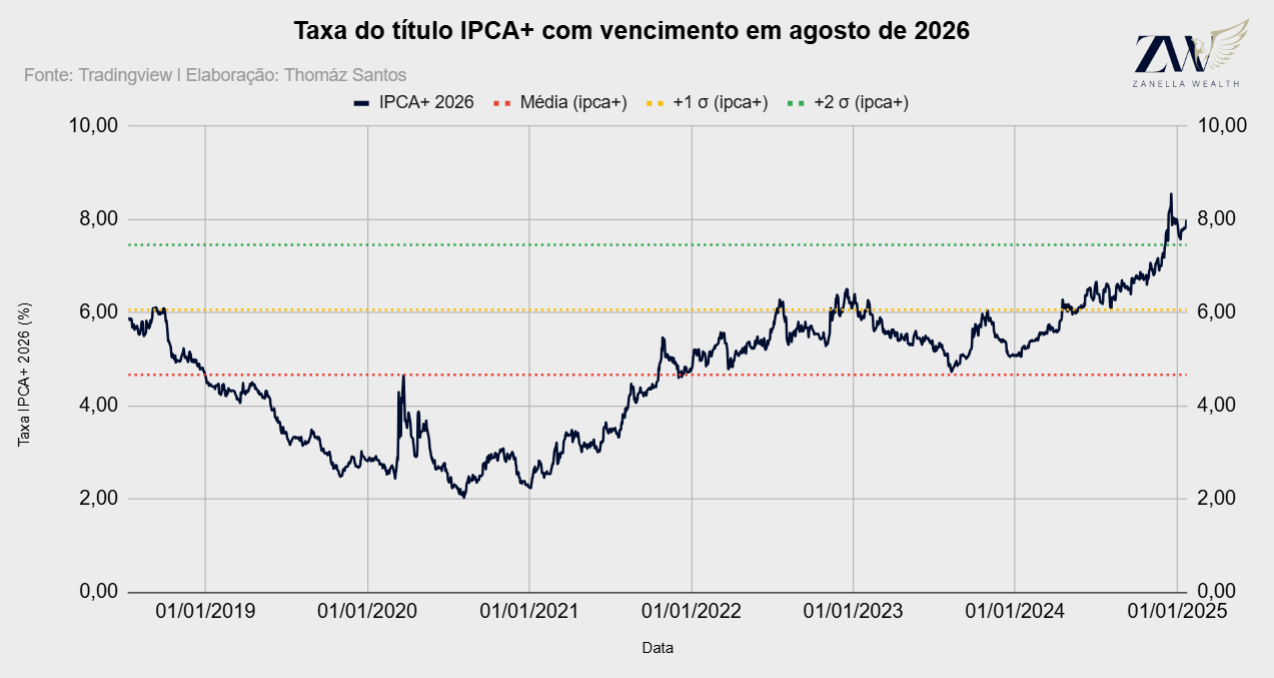

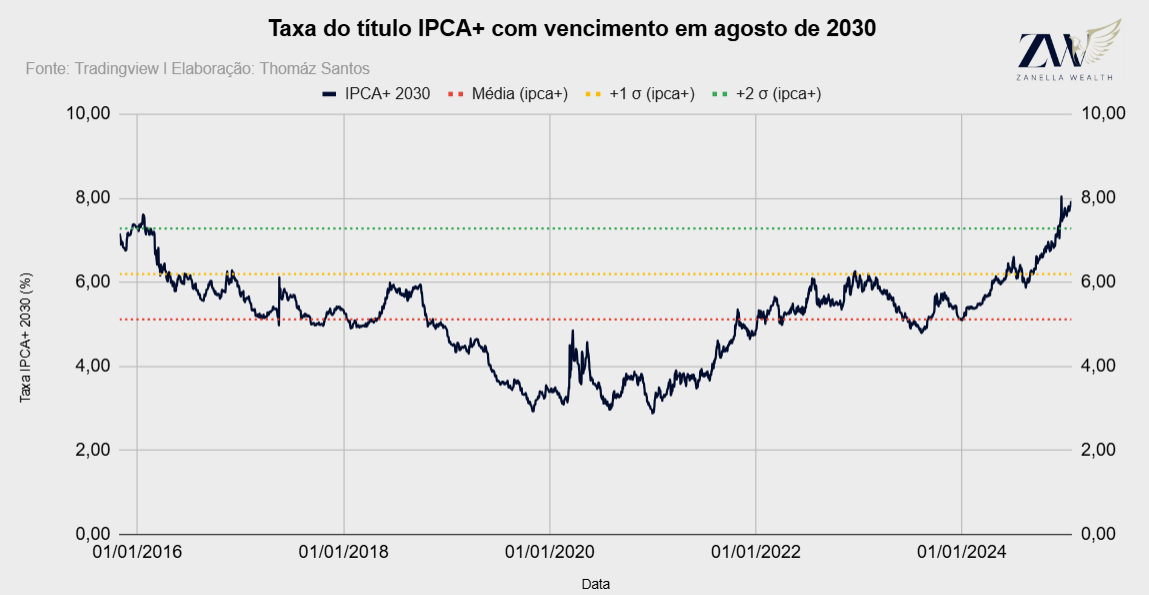

Não é novidade que as taxas de juros ligadas à inflação no Brasil subiram consideravelmente desde o início de 2024. O título IPCA+ 2026, por exemplo, não apenas está acima de sua média histórica, como também registrou retornos próximos às máximas, ultrapassando até dois desvios-padrão — algo muito expressivo. No dia 23/01/2025, quando os dados foram coletados, a taxa estava em 7,95%. Nada mal, não acha?

TAXA DE JUROS PREFIXADA

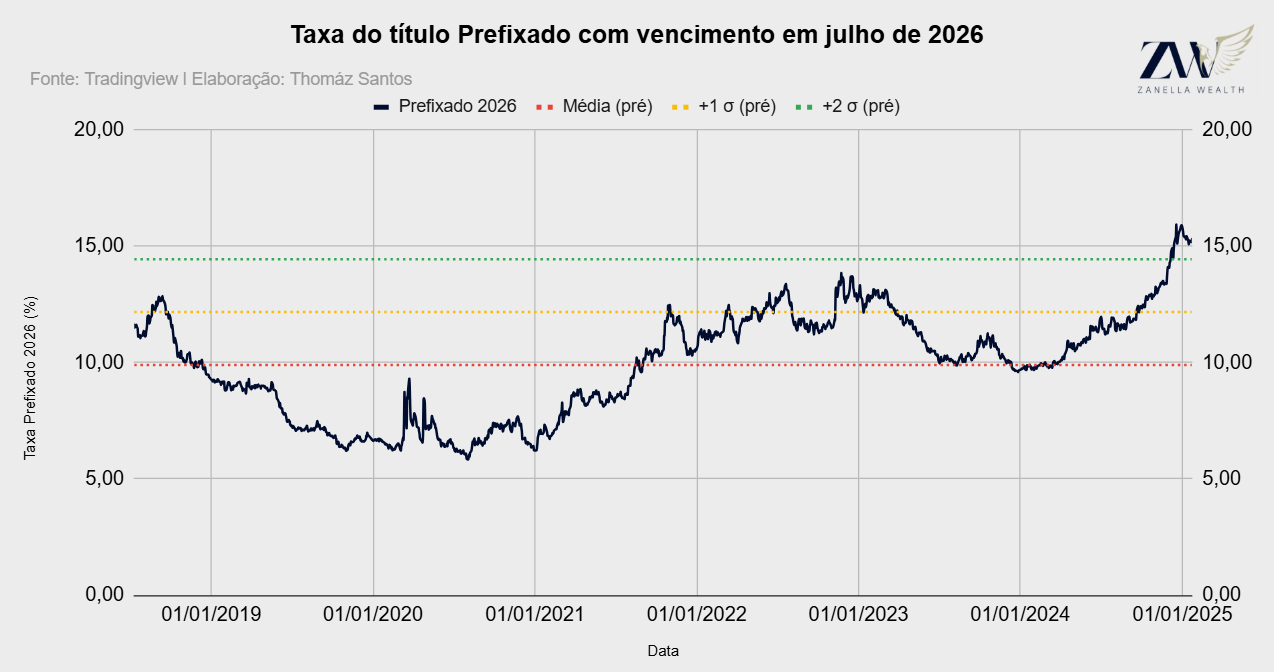

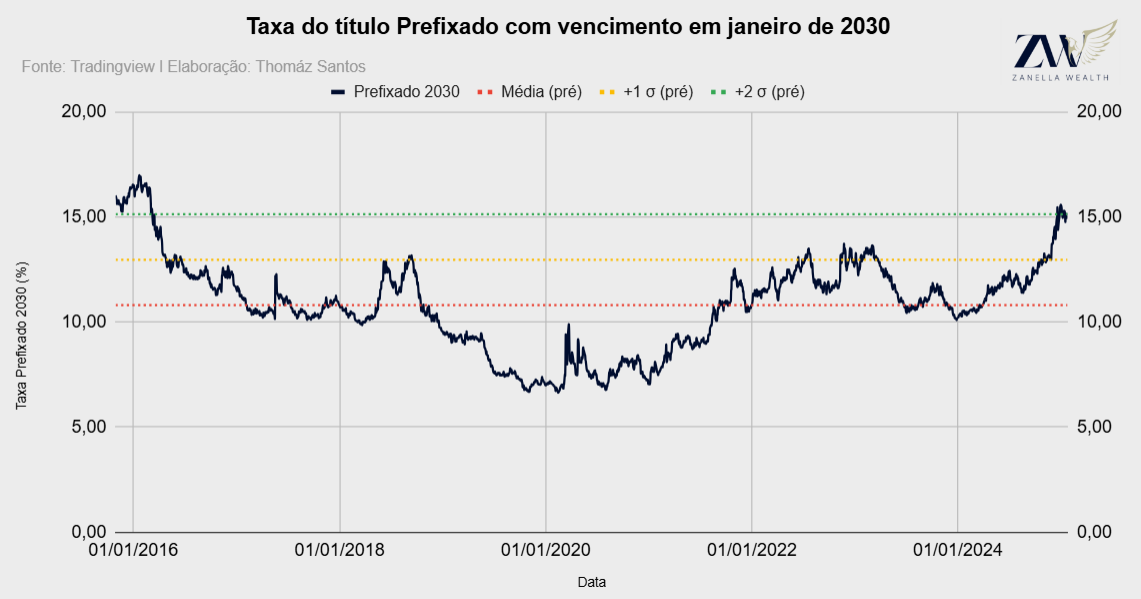

Ao analisarmos as taxas dos títulos prefixados, o cenário se mostra bastante similar. Atualmente, essas taxas estão acima de 15% ao ano, superando com folga a média histórica e ultrapassando dois desvios-padrão, o que reforça o caráter atípico do momento. É importante destacar isso, pois movimentos dessa magnitude são relativamente raros, especialmente porque o mercado tende a passar pouco tempo nos extremos.

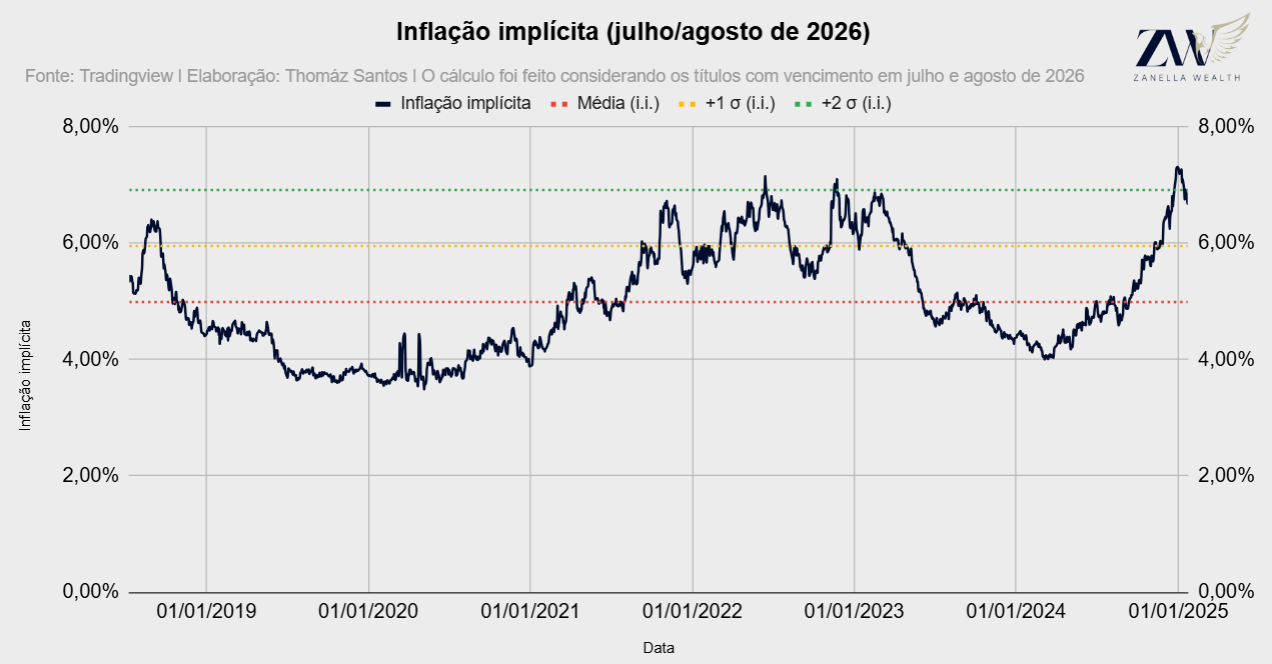

INFLAÇÃO IMPLÍCITA

Se você prestou atenção nos gráficos anteriores, talvez tenha percebido algo interessante. As taxas dos títulos IPCA+ aumentaram cerca de 3% (de 5% para 8% desde o início de 2024), enquanto as taxas dos títulos prefixados cresceram 5% (de 10% para 15%). Isso indica que outro fator está em jogo nas taxas prefixadas: a expectativa de inflação.

Quando os investidores estão pessimistas sobre a economia, eles incorporam essas expectativas em suas projeções futuras. Isso faz com que alguns ativos financeiros sofram variações significativas nos preços e taxas. Títulos atrelados à inflação não sofrem tanto impacto, pois são ajustados apenas pela taxa real. Já os títulos prefixados, que refletem tanto a taxa acima da inflação quanto as expectativas futuras, acabam sendo muito mais afetados.

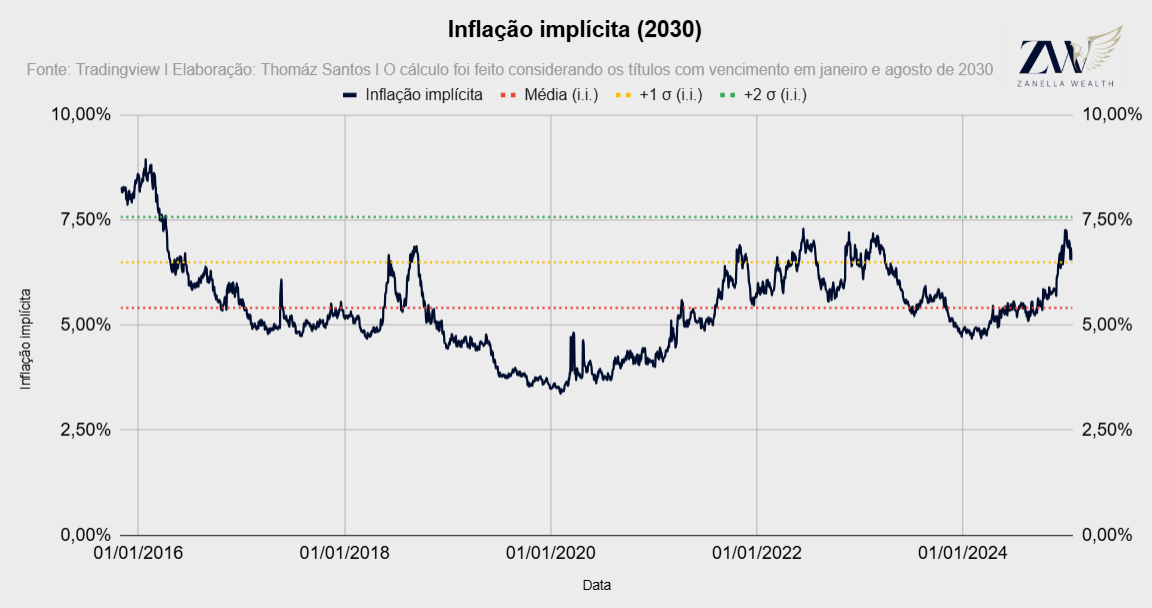

EXEMPLO DO VÉRTICE 2030

Para que não fique a dúvida se a tendência de uma inflação implícita mais alta e uma taxa acima do IPCA mais elevada também são exclusividades dos títulos mais curtos, fizemos questão de realizar o mesmo estudo com os títulos com vencimento em 2030.

No caso dos títulos com vencimento em 2030, vemos que a inflação implícita também subiu, porém menos que os títulos com vencimento em 2026. Neste caso, a subida foi de 2%, indo de 4,7% no início de 2024 para 6,7% (contra uma subida de 3% dos títulos com vencimento em 2026). Além disso, a taxa atrelada ao IPCA subiu 2,8% no mesmo período, algo próximo dos 3% do título mais curto.

Esses números mostram que mesmo em uma escala um pouco menor, mas ainda expressiva, o aumento das taxas prefixadas se deve não apenas pelo aumento das taxas atreladas ao IPCA, mas também à piora nas expectativas de inflação.

CONCLUSÃO

Como os títulos prefixados consideram tanto a taxa acima da inflação quanto as expectativas futuras, podemos concluir que, neste momento, eles oferecem uma excelente oportunidade de entrada. Se a situação fiscal do Brasil apresentar alguma melhora, as expectativas de inflação podem retornar à média de 5%, enquanto as taxas acima da inflação recuariam para a média de 4,7%. Nesse cenário, os títulos prefixados poderiam cair para taxas próximas de 10% ao ano, gerando ganhos relevantes, especialmente para vencimentos mais longos, devido ao efeito da marcação a mercado.

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/