A ARMADILHA DO NÚMERO MÁGICO

Você baseia o sucesso da sua vida financeira em um alvo móvel e incontrolável?

É comum vermos os investidores perseguindo metas fixas de patrimônio, como o dogma de acumular 12,5 vezes a renda anual final. Condicionar o futuro a um alvo estático cria uma montanha-russa de ansiedade durante décadas de trabalho.

Porém, em 59% dos intervalos de 30 anos, as pessoas amargaram a sensação de fracasso por não atingirem essa meta teórica exata.

A consequência de seguir uma planilha engessada custa caro ao longo do tempo. O alerta do economista Wade D. Pfau é contundente:

“preocupar-se com a ‘taxa de saque segura’ e com uma ‘meta de acumulação de patrimônio’ é uma distração com potencial destrutivo…”

O ERRO DE ISOLAR AS FASES

O mercado financeiro trata a fase de acumulação e o período de consumo como eventos estanques.

O estudo de Pfau considerou um modelo com 30 anos de trabalho seguidos por 30 anos de aposentadoria, com o capital alocado em 60% ações e 40% renda fixa. A conclusão central é que essa separação exige que o seu ano de aposentadoria coincida com um ciclo de alta da bolsa – algo que ninguém pode garantir.

Se a economia colapsar meses antes do seu último dia de trabalho, a meta patrimonial desmorona e o pânico se instala. A estabilidade da família fica à mercê da volatilidade de curto prazo.

A tese de Pfau expõe o núcleo desse problema matemático. A análise de risco exige a integração de todo o ciclo de vida do poupador.

“Essa formulação isola as fases de trabalho (acumulação) e de aposentadoria (consumo).”

A MATEMÁTICA DA FRUSTRAÇÃO

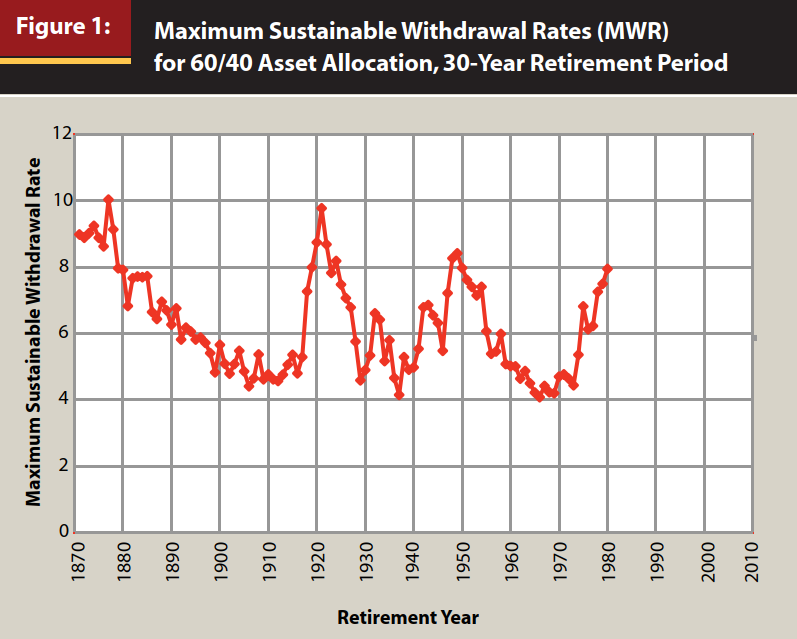

Uma análise minuciosa de 139 anos de mercado (1871 a 2009) desmente a ficção do controle sobre o momento do saque.

Planos tradicionais operam como castelos de cartas diante de variações agudas na economia.

A extrema volatilidade histórica das taxas de saque prova que o momento da aposentadoria dita as regras do jogo no modelo tradicional.

Os extremos históricos provam a fragilidade dessa métrica. O aposentado de 1877 desfrutou de uma taxa de saque de 10,04%. Contudo, o indivíduo que encerrou a carreira em 1966 amargou o pior cenário documentado, restrito a uma taxa de apenas 4,08%.

As estatísticas comprovam que a sua margem de segurança despenca justamente após grandes altas. A taxa máxima de saque sofre quedas severas sempre que os retornos acima da inflação do portfólio superam a marca de 5,6% anuais.

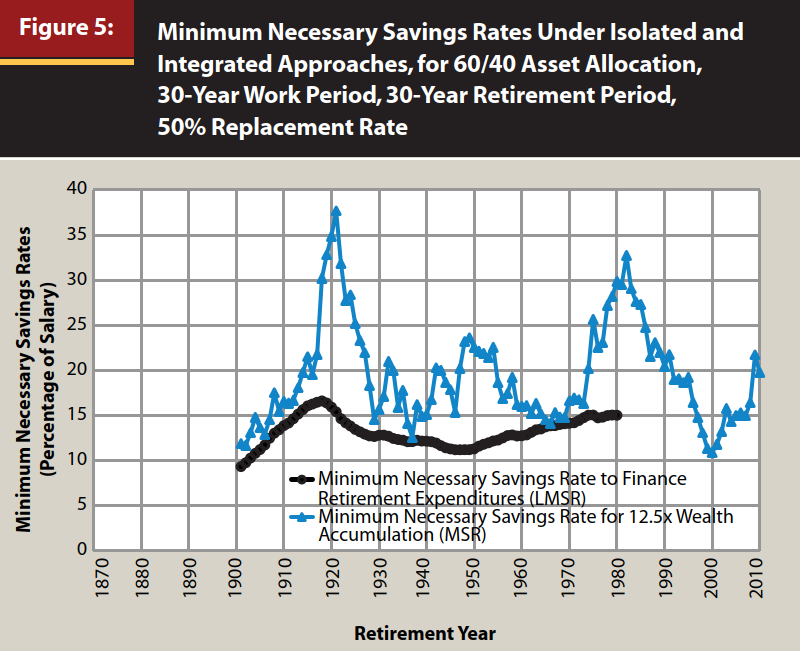

Tentar compensar essa imprevisibilidade focando no saldo final gera um esforço de poupança caótico. Historicamente, a poupança necessária variou de 10,89% até 37,7% da renda ao longo das décadas.

O mercado não garante rentabilidade linear para sustentar saques engessados — longe disso, na verdade. O patrimônio final é determinado pelas condições econômicas do momento, e não pela sua disciplina ao longo dos anos.

A BLINDAGEM DO “SAFEMIN”

A Taxa Mínima de Poupança Segura (SAFEMIN) transfere o foco do saldo final para a consistência do processo de investimento.

A linha preta (SAFEMIN) demonstra como a integração do ciclo de vida estabiliza o esforço de poupança, minimizando a volatilidade do mercado (linha azul).

O pico histórico de exigência ocorreu em 1918. Poupar 16,62% da renda de forma metódica por 30 anos viabiliza o consumo na aposentadoria em todos os cenários econômicos mapeados desde 1871.

O caso do aposentado de 1921 ilustra o poder do método. Esse investidor enfrentou anos terríveis de mercado e acumulou apenas 5,52 vezes o seu salário (muito abaixo da meta de 12,5). No modelo tradicional, ele estaria arruinado. Sob o conceito do SAFEMIN, os 16,62% poupados mensalmente garantiram o seu sustento até o fim da vida.

Para quem estende a fase de trabalho para 40 anos, a exigência cai para apenas 8,77% da renda. A constância dos aportes reduz muito a influência das cotações diárias.

“O foco do planejamento financeiro deve estar na taxa de poupança, e não na taxa de saque.”

O FUTURO DO PLANEJAMENTO FINANCEIRO

A exigência contemporânea enterrou o conceito de linha de chegada financeira estática. O dinamismo da vida inteira dita a nova estruturação de carteiras.

O papel do consultor migra da tentativa de prever oscilações de mercado para a função de guardião da disciplina de aportes.

Quem garante que a sua meta de rentabilidade sobreviverá à próxima crise?

Acompanhar a aderência à taxa de poupança ao longo das décadas protege o plano das euforias passageiras e dos colapsos repentinos.

O FATOR SOB SEU COMANDO

O mundo real não liga para as suas projeções teóricas pasteurizadas na planilha de excel. A sua taxa de poupança, por outro lado, está 100% no seu controle.

“Se o indivíduo poupar com responsabilidade ao longo da carreira, terá condições de bancar o seu padrão de vida, independentemente da taxa de saque que isso exija no futuro.”

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/