- GASTO PÚBLICO X RESULTADO PÍFIO

“Pare de falar que paga impostos, mas não recebe nada em troca. Você não paga impostos para receber algo em troca. Você paga para não ser preso. Trata-se de imposto e não de troca. O Estado não é uma loja.” Eu sei, essa afirmação é mais inconveniente do que nós costumamos admitir. Mas o cientista político Adriano Gianturco foi bastante feliz nela (se é que algo nessa frase traz felicidade).

Na carta do mês de agosto trouxemos quanto o Estado Brasileiro cobra de impostos e comparamos com outros países. Nela ficou claro que já somos uma das nações mais tributadas do mundo, sob várias métricas analisadas.

Nos acostumamos a depositar nossa fé na melhoria da sociedade através do Estado, e de maneira crescente. O que é até compreensível, especialmente em regimes democráticos, onde o político que mais promete programas sociais é eleito, em detrimento daquele que promete cortar gastos públicos.

Não são raros comentários como “eu até aceitaria pagar esses impostos em linha com os países nórdicos, mas só se eu recebesse os serviços públicos deles”. O problema é que, a cada dia que passa, fica mais evidente a “inabilidade” do Estado brasileiro em cumprir com essas esperanças. Assim fica difícil de não enxergar a verdade na colocação do Gianturco.

Mas e se nós abríssemos uma exceção?

Apenas hoje iremos considerar que impostos existem para financiar os serviços públicos e beneficiar a sociedade. Mas apenas hoje.

Partindo dessa premissa: será que o Brasil ao menos consegue “tirar boas notas” e ajudar aqueles que ainda defendem esta tese?

Ao longo desta sessão iremos avaliar os gastos em determinadas áreas e a qualidade dos serviços, buscando sempre comparar com o maior número possível de países (ou regiões do globo).

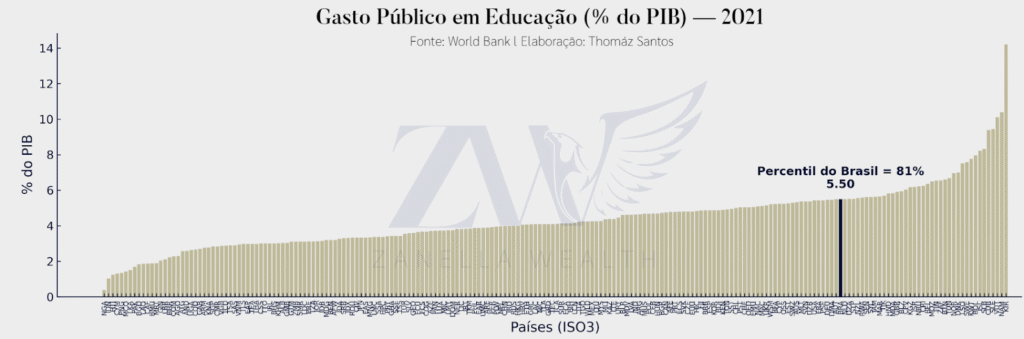

Educação

Por falar em nota, podemos afirmar que o Brasil gasta mais em educação do que a maioria dos países. Estamos claramente acima da média global e da própria América Latina, quando medidos os gastos em função do PIB.

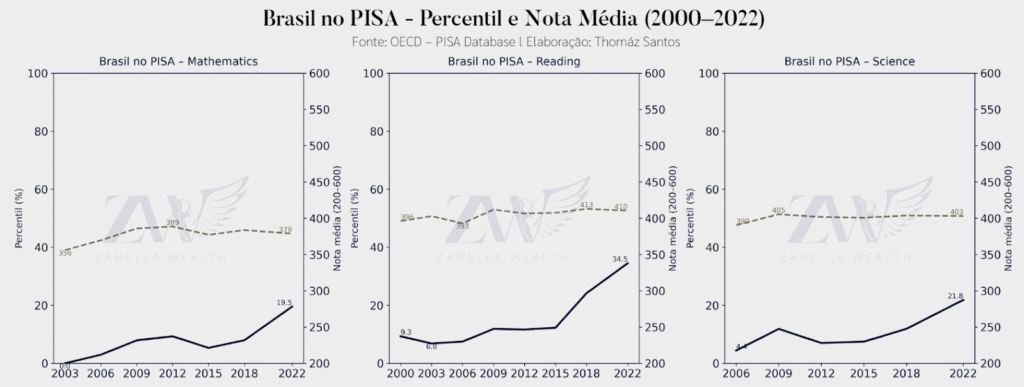

O problema é que quantidade não é sinônimo de qualidade. E isso fica claro nos gráficos abaixo. Até conseguimos subir um pouco nosso percentil em relação ao mundo. Porém, mais por demérito do mundo do que por mérito nosso. Nas três áreas avaliadas pelo PISA, as notas estão praticamente na horizontal desde o primeiro exame.

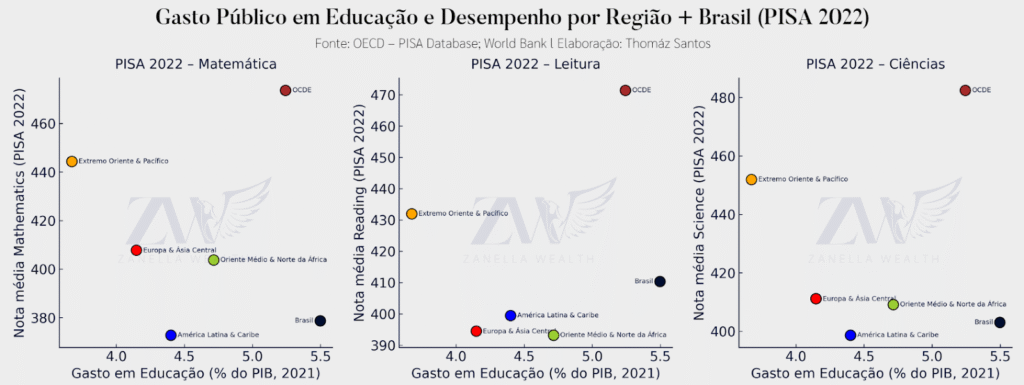

Já na comparação com as demais regiões, vemos que o gasto do Brasil é até maior do que o dos países da OCDE, mas com uma nota bem menor. E em relação à América Latina e Caribe, temos notas semelhantes, mesmo gastando 1,1% a mais do PIB.

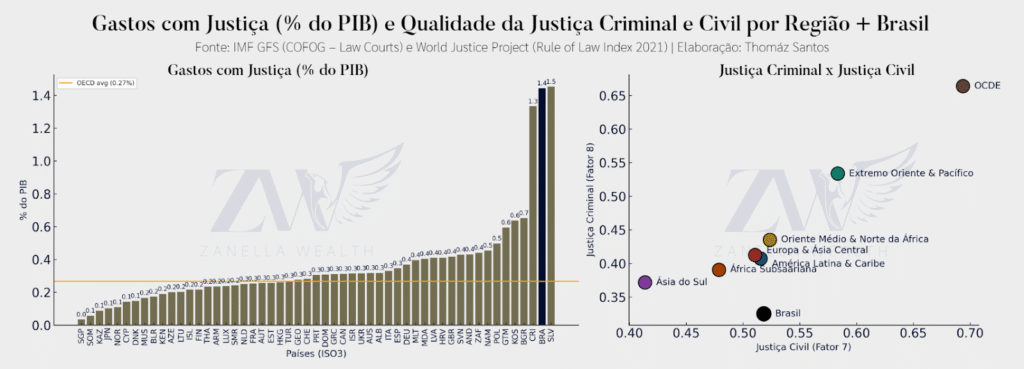

Justiça

No âmbito judiciário, temos um dos maiores gastos mundo, sendo 5 vezes maior do que a média da OCDE e ficando atrás apenas de El Salvador. Porém, todo esse custo para a economia não se traduz em qualidade; como mostram os indicadores de Justiça Criminal e Justiça Civil do World Justice Project.

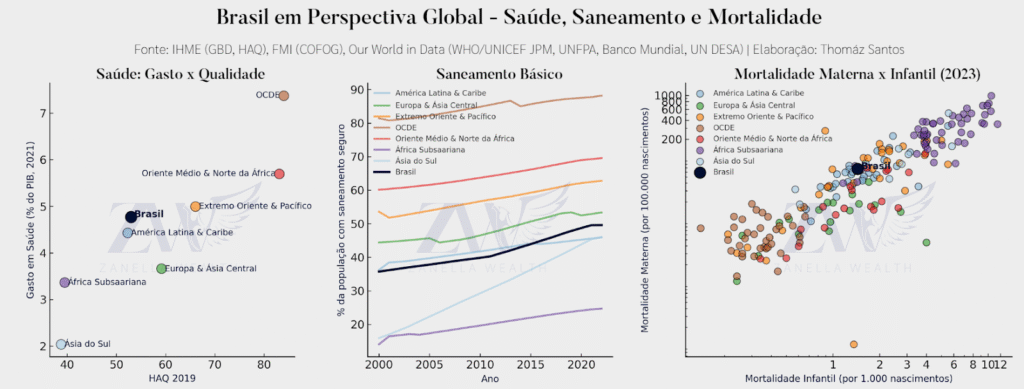

Saúde e Saneamento

Ao menos neste aspecto, o Brasil não fica tão atrás dos pares. Segundo o último índice que mede a qualidade da saúde nos países, estamos praticamente empatados com a média da América Latina; por mais que o gasto seja um pouco maior.

No saneamento, ainda estamos longe de sermos comparáveis a países desenvolvidos. Metade dos brasileiros ainda não possuem saneamento básico. E na mortalidade materna e infantil estamos na mediana do mundo.

Segurança

Se os indicadores anteriores já não nos ajudavam a sermos otimistas, então esta sessão deve ser ainda mais impactante.

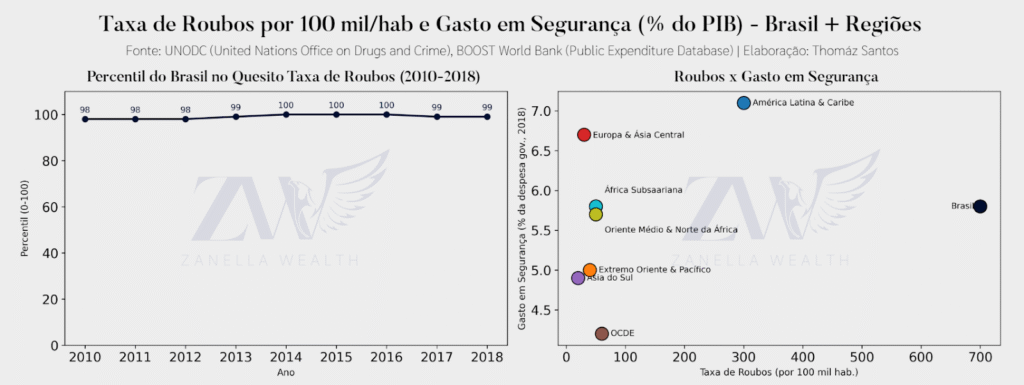

Quando o assunto é roubo, infelizmente o Brasil está sempre no topo. Tanto que nos anos de 2014 até 2016, nós fomos literalmente o país com maior taxa de roubo por 100 mil habitantes do mundo.

Uma curiosidade é que neste indicador um maior gasto em segurança não parece estar diretamente ligado a uma menor incidência de roubos. Nesta análise, a OCDE é o grupo que menos consome do seu PIB, e mesmo assim possui uma taxa de roubos relativamente baixa.

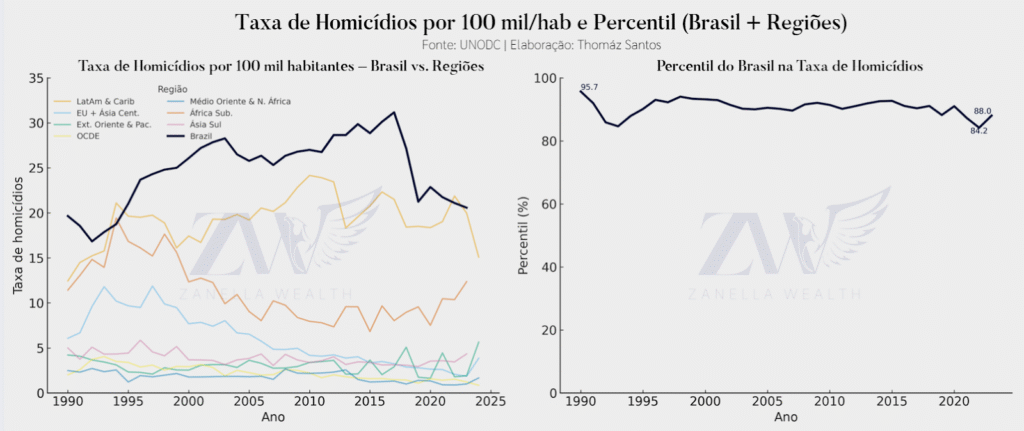

Vindo para a taxa de homicídios, infelizmente a foto não melhora. A violência por aqui é uma constante, e permanecemos desde 1990 acima do percentil 84.

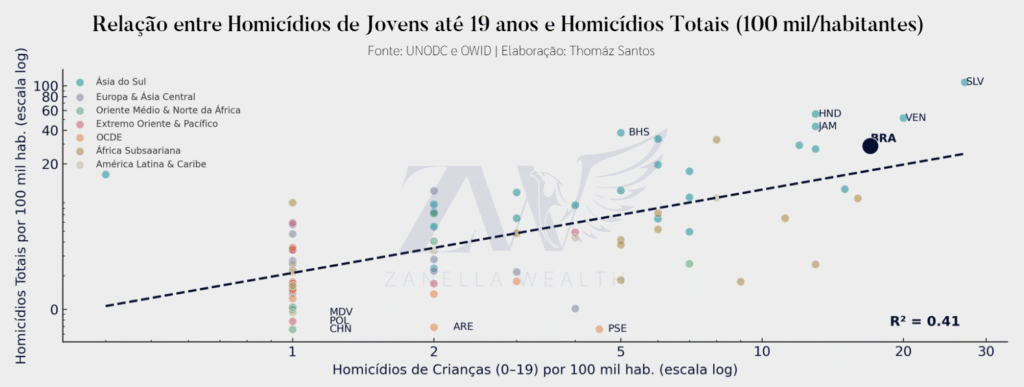

Podemos falar o mesmo quando correlacionamos o total de homicídios com a taxa envolvendo jovens até 19 anos. Neste caso, temos uma taxa menor apenas do que a Venezuela e El Salvador.

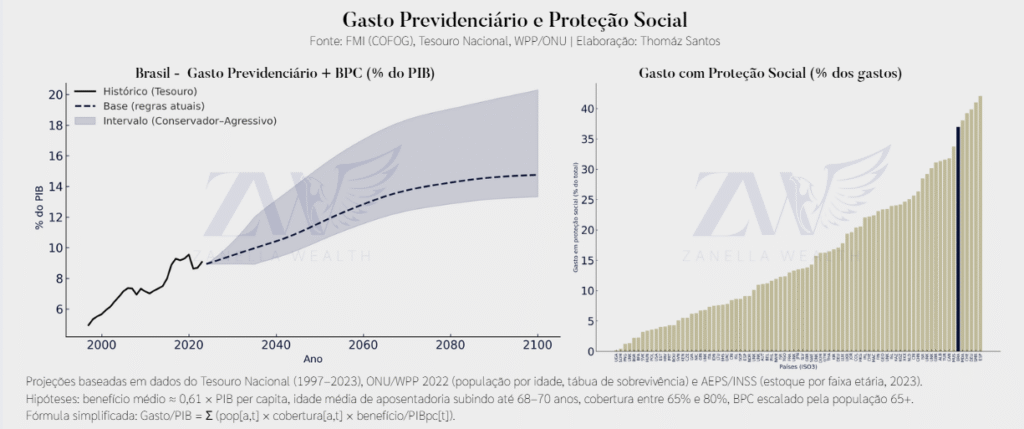

Aposentados e Proteção Social

Por fim, ao falar em “gastos públicos”, é quase inevitável falar sobre INSS e benefícios sociais; e como já tratamos na carta do mês de maio, o Brasil perdeu a sua oportunidade de enriquecer antes de envelhecer.

Mas e por que isso é tão importante?

Porque essa é, de longe, a nossa maior bomba relógio.

Mesmo todos sabendo que boa parte dos impostos termina sendo destinado para fins no mínimo questionáveis, como supersalários, fundo partidário e auxílio paletó, é na previdência e seguridade social que a conta realmente vai cobrar juros.

A cada dia que passa mais recursos serão destinados aos beneficiários do INSS, que hoje já respondem por 9% do PIB. Tomando as regras atuais como base e usando algumas métricas divulgadas pela ONU e pelo INSS, seria razoável esperar que este percentual aumente para 15% do PIB até 2100. Mesmo aplicando premissas mais conservadoras para o futuro (com reformas que retardam a aposentadoria e diminuem o valor pago), o número ainda seria próximo dos 13%. E considerando que um terço do orçamento público já é destinado para proteção social como um todo, não existe muita margem de manobra.

- A ONDA DOS ETFS HEDGEADOS

Puxado pela mudança estrutural que aos poucos está acontecendo na remuneração dos profissionais de investimentos no Brasil, os ETFs acumulam entrada líquida de mais de R$ 6,2 bilhões em 2025, segundo levantamento da Quantum para o NeoFeed. Esse volume expressivo mostra como os ETFs estão ganhando cada vez mais tração e se consolidando como uma ferramenta fundamental para a diversificação dos portfólios.

Uma das categorias que está chamando a atenção são os ETFs hedgeados (com proteção cambial). A ideia é simples: ter exposição a mercados globais, como a bolsa americana ou títulos de dívida internacional, sem ficar refém das flutuações do dólar ou de outras moedas frente ao real. É uma forma de “anular” o risco cambial, permitindo que seu investimento se concentre puramente no desempenho dos ativos lá fora. Além disso, a vida fica mais simples na hora do Imposto de Renda, já que a apuração segue as regras de renda variável doméstica.

Temos visto o surgimento de várias opções interessantes, como o SPXR11, que replica o S&P 500 com hedge cambial, permitindo acesso à principal bolsa americana e considerando o diferencial de juros entre EUA e Brasil na sua dinâmica. Outros exemplos que mostram a versatilidade dessa classe são o T10R11, que oferece exposição a títulos do Tesouro americano de 10 anos também com proteção cambial, o HGBR11, que te coloca em um portfólio amplo de títulos corporativos investment-grade americano de alta qualidade (tudo isso hedgeado, claro!), e o HYBR11, para quem busca o segmento de crédito global high yield com hedge.

Os ETFs hedgeados são uma excelente porta de entrada para quem busca diversificação internacional com a praticidade de investir aqui na B3 e a tranquilidade de não ter o câmbio como principal preocupação. Vale lembrar que, para aqueles que têm a robusta estratégia de enviar recursos diretamente ao exterior, essa continua sendo uma opção poderosa e muitas vezes mais abrangente. A questão é que agora temos mais uma ferramenta inteligente para compor sua alocação, de acordo com seus objetivos e perfil de risco.

- STABLECOINS: A INFRAESTRUTURA FINANCEIRA GLOBAL

As Stablecoins são tokens digitais projetados para manter um valor estável em relação a um ativo de referência (normalmente o dólar americano) e funcionam hoje como a coluna vertebral da liquidez nos mercados de criptomoedas, em operações de DeFi (finanças descentralizadas) e em soluções de pagamentos com finalidades transfronteiriças. Esse papel transcende o universo técnico, as Stablecoins já são um fenômeno de infraestrutura financeira, com implicações macroeconômicas e regulatórias globais.

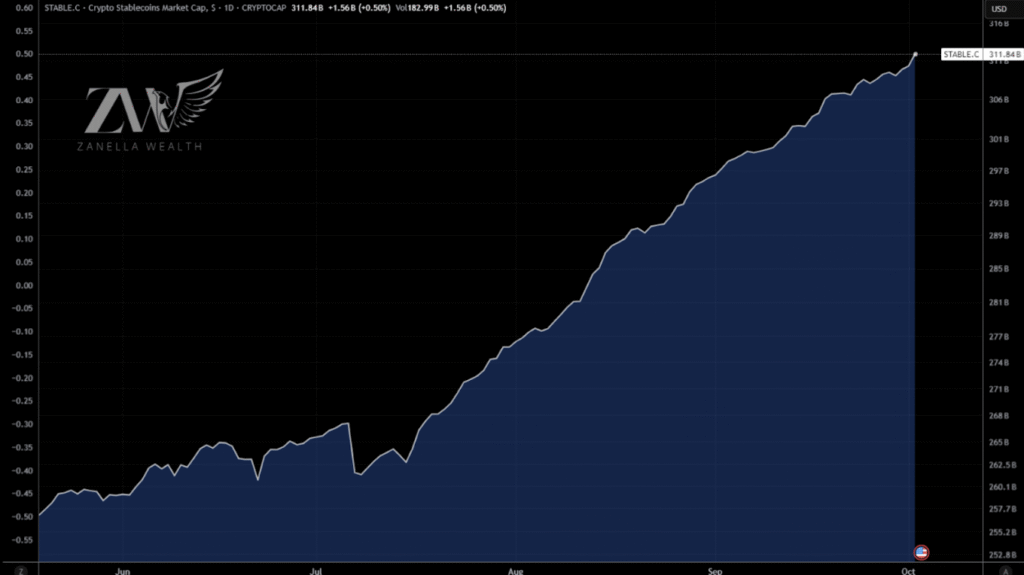

Nos últimos anos o mercado cresceu de forma acelerada, somente em 2025 o valor de mercado cresceu mais de 21%, atingindo uma oferta total de US$311 bilhões.

Fonte: STABLE.C (TradingView)

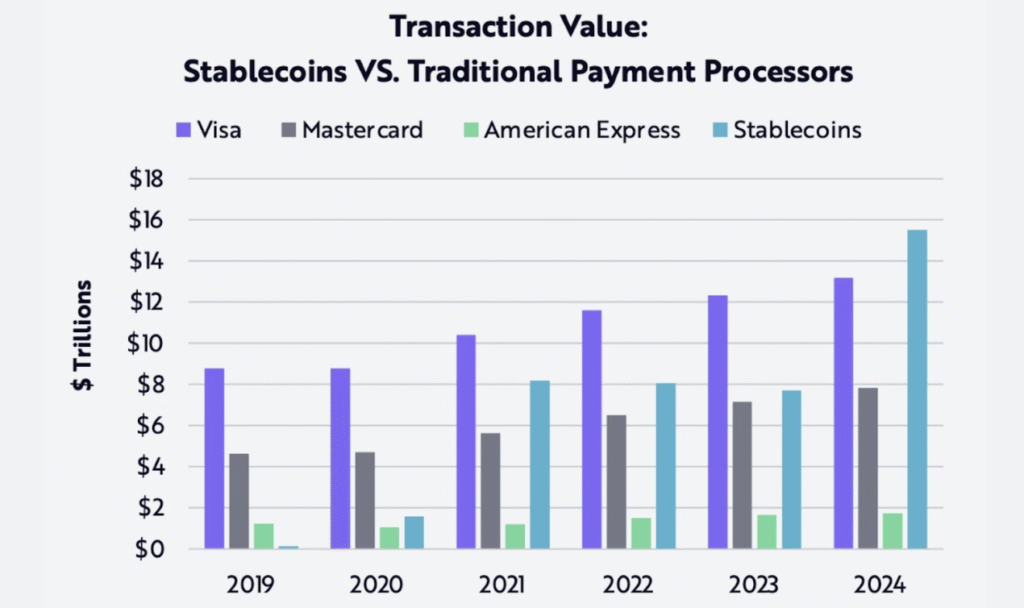

A expansão não foi só de capitalização: os volumes on-chain anuais alcançam a casa dos trilhões de dólares quando agregamos movimentações por trading, pools de liquidez, remessas e uso em protocolos DeFi, o que transforma stablecoins em um ativo com impacto sistêmico real.

O volume de transações de Stablecoins atingiu US$15.6 trilhões em 2024, superando Visa, Mastercard e American Express pela primeira vez na história.

Fonte: ark-invest.com/articles

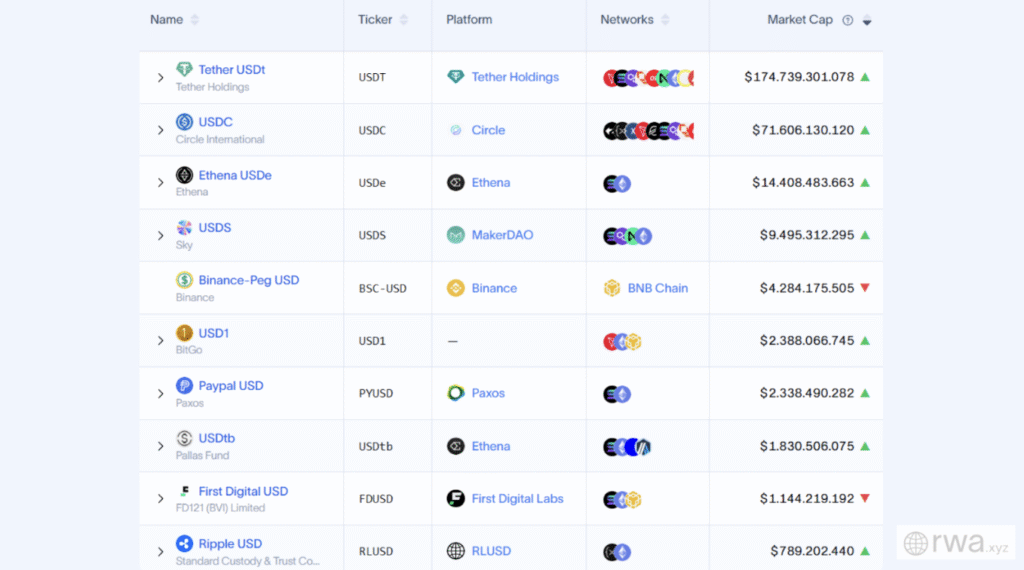

Essa escala vem acompanhada de forte concentração em dois emissores que dominam a maior parte do mercado: Tether (USDT) e Circle (USDC), juntas essas stablecoins representam mais de 79% da oferta circulante.

Embora essa concentração gere uma alta eficiência de liquidez, ela também concentra riscos em poucos players. Essa dinâmica torna todo o setor vulnerável a problemas internos de um único emissor, o que pode criar um canal para choques se espalharem para mercados mais amplos. Por isso, a diversificação de emissores em um futuro próximo é fundamental.

Abaixo temos o ranking dos 10 maiores emissores de Stablecoins:

Apesar disso, a regulação de 2024 e 2025 subiu a régua para esse setor. A União Europeia implementou o regime MiCA, estabelecendo regras claras sobre reservas, capital e direitos dos detentores. Nos Estados Unidos, a aprovação do GENIUS Act (Guiding and Establishing National Innovation for US Stablecoins Act) impõe rigorosas obrigações de compliance, AML/KYC e supervisão bancária.

Essa nova arquitetura regulatória está redefinindo o custo e a estrutura operacional do setor, tendendo a favorecer emissores que demonstrem governança robusta e transparência contínua.

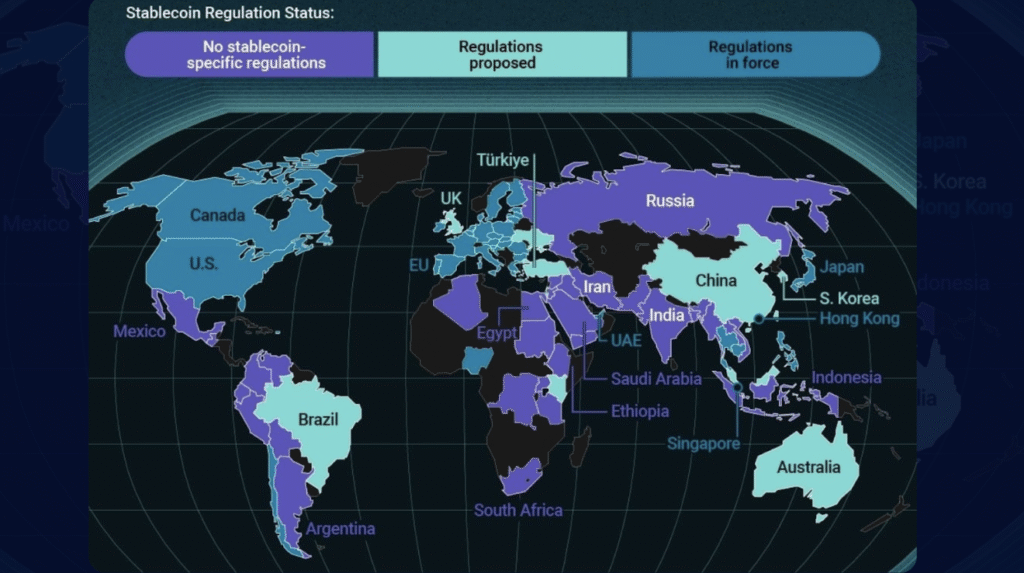

Situação atual da regulação de Stablecoins no mundo:

Fonte: Chainalysis, Governo e Artigos de Notícias (dados de 23 de setembro de 2025).

Olhando para o futuro: três cenários para o mercado de Stablecoins (2025–2030)

1. Cenário de consolidação: os emissores maiores, mais capitalizados e transparentes ampliam sua participação de mercado. Isso forçará todo o setor a adotar padrões de gestão e reserva semelhantes aos dos fundos de mercado monetário tradicionais.

2. Cenário de competição intensificada: a entrada de grandes players bancários e a tokenização de depósitos (transformando dinheiro de banco em ativos digitais) pressionarão as margens. A diferenciação não virá apenas do preço, mas sim da usabilidade, liquidez e integração direta com os sistemas de pagamento existentes.

3. Cenário de estresse regulatório: caso ocorram choques de confiança ou se as exigências regulatórias entre diferentes países forem descoordenadas, o custo operacional subirá. Isso pode fazer com que parte do uso de stablecoins migre para ambientes permissionados (mais controlados), em vez de redes públicas abertas.

Dito isso, o crescimento das Stablecoins é a resposta a um desejo antigo do mercado, um meio digital estável, programável e global, que funcione 24 horas por dia com liquidação rápida.

Com o avanço da regulação e a maior maturidade dos emissores, a pergunta não é mais “se” as Stablecoins serão relevantes, mas sim “como” e “em que condições” elas serão integradas às rotinas de tesouraria e aos sistemas de pagamento em escala global. Para as instituições que souberem separar o marketing da substância, este é o momento ideal para capturar eficiência e redesenhar os processos de liquidez para a próxima década.

Em resumo, o que era um nicho técnico se transformou em um tema de estabilidade financeira global, com potencial transformador, mas que exige um equilíbrio rigoroso entre proteção ao consumidor, transparência e inovação.

Neste cenário de evolução constante, a Zanella Wealth mantém o seu compromisso: atuar com a curadoria de oportunidades, análise de riscos e construção de portfólios que preservem e multipliquem o seu patrimônio. Nossa visão é sempre global e focada nas melhores assimetrias do mercado internacional.

Esperamos que tenham gostado de mais uma edição da nossa carta mensal. Seguimos à disposição para caminhar juntos nessa jornada. Até a próxima!

Carta elaborada por Renan Zanella, CFA, Lucas Viero De Conti, CNPI, Lucas Pessoa, CEA, Lucas Garcia e Thomaz Santos.

Para mais insights do mercado financeiro, confira o nosso podcast no Spotify: https://open.spotify.com/show/6MqIteBEyxztsQ4SI3hZOy

Perfil no instagram: https://www.instagram.com/zanellawealth/

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/