- S&P500 E DÓLAR:

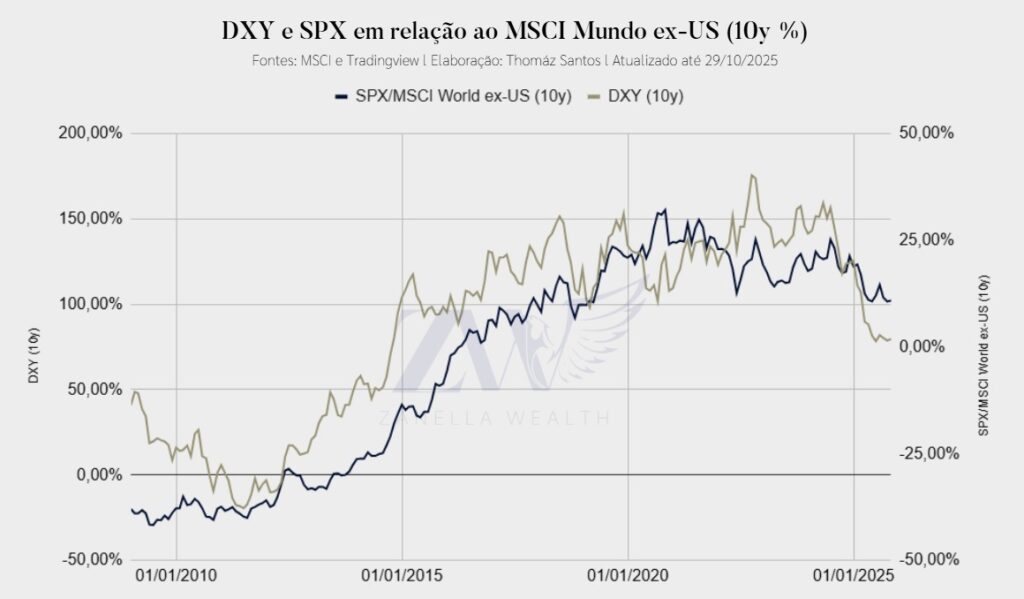

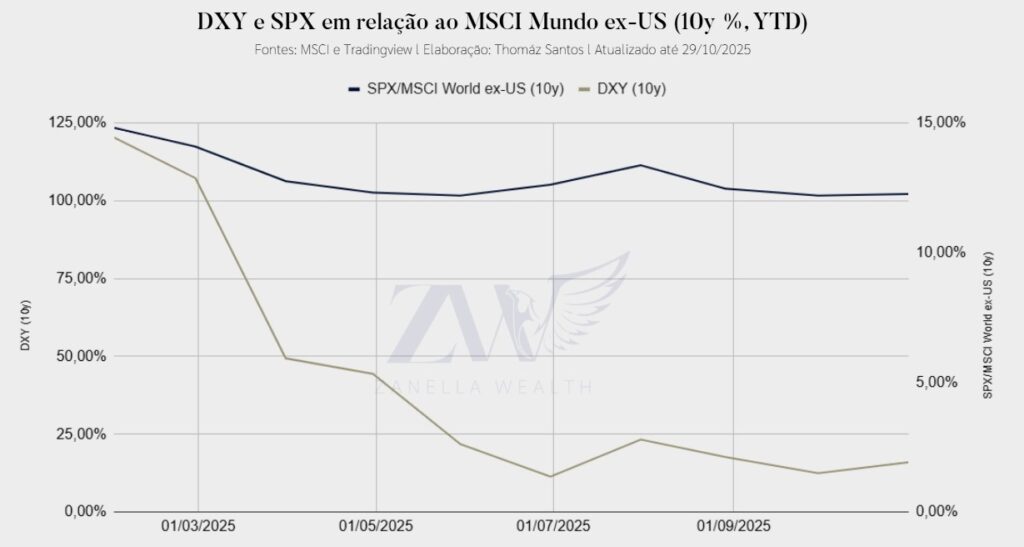

Não é novidade que o ano de 2025 trouxe à tona a apreciação de demais moedas globais, no paralelo de comparação com o dólar. Buscamos trazer um update de um conteúdo já levantado no início do ano em nossa comunidade do WhatsApp gratuita (você pode fazer parte clicando neste link), da correlação, em janelas de 10 anos a partir dos anos 2000, do DXY com a razão do S&P500 e outras ações globais.

O DXY mensura o desempenho do dólar com outras principais moedas globais (euro, libra, dólar canadense, iene japonês, coroa sueca e franco suíço). Da leitura do gráfico, vemos que um dólar mais fraco acaba indicando um desempenho relativo do S&P500 também pior quando comparado com outras ações globais (e vice-versa).

Em 2025, estamos acompanhando uma correção importante do dólar, e, apesar de também observarmos que o S&P500 não performa tão bem quanto outros mercados, impressiona a resiliência do principal índice americano com a pronta recuperação diante da queda no primeiro semestre, especificamente no mês de abril.

Quando ampliamos a análise para a janela móvel de 10 anos ao longo de 2025, o contraste fica ainda mais nítido. O dólar praticamente devolveu os ganhos acumulados da década, refletindo uma correção intensa no campo cambial. Já o S&P500, embora tenha perdido parte de sua vantagem relativa frente aos demais mercados desenvolvidos, mostrou uma acomodação muito mais branda.

Desta forma, a desvalorização da moeda foi substancialmente mais forte do que a perda de fôlego das ações americanas, reforçando que, mesmo em um ambiente adverso para o dólar, a estrutura corporativa dos Estados Unidos segue entregando resultados consistentes.

Tal fato também corrobora para uma condição protetiva das empresas com alto market share fora dos Estados Unidos, com diversificação de receitas no mundo todo. A queda da moeda não se traduziu, na mesma magnitude, em fragilidade para o mercado de capitais, mantendo vivo o argumento da resiliência americana no ciclo global. “Never bet against América” parece se justificar nesses pequenos detalhes: mesmo em um cenário caótico para a moeda, ações americanas mostram força e resiliência.

- O QUE NINGUÉM TE FALA SOBRE O COE

“Nós gerenciamos contas para familiares e amigos usando uma estratégia simplista e, o mais importante, muito conservadora de forma disciplinada, sempre ‘assegurando‘ as contas contra perdas grandes usando opções de venda.”

Certamente quem ouviu essas palavras deve ter se sentido muito seguro. Talvez até você tenha se sentido agora. O problema é que elas foram ditas pelos braços direito e esquerdo do Bernard Madoff, criador da maior pirâmide financeira da história (US$ 97 bilhões em valores de hoje).

Madoff não era um desconhecido qualquer, nem de longe. Ele foi presidente da NASDAQ e fundador da Bernard L. Madoff Investment Securities. Uma figura respeitada, com décadas de atuação no mercado. Alguém que, teoricamente, não precisava roubar ninguém.

Por décadas, ele conduziu um esquema Ponzi que atraiu investidores institucionais e pessoas de altíssimo patrimônio com promessas de retornos constantes e aparentemente “seguros”.

Quando a crise de 2008 chegou e os investidores tentaram resgatar seus recursos, o fundo virou pó. Madoff foi preso em dezembro de 2008 e condenado a 150 anos de prisão. Mais de 37 mil pessoas, em 130 países, perderam tudo.

É preciso deixar claro que não estamos dizendo que os COEs (que serão amplamente detalhados nesta carta) sejam uma pirâmide financeira. Mas se Madoff nos ensinou algo, é que nem sempre o problema está na ilegalidade do produto. Às vezes, está no motivo pelo qual ele é vendido. E quando promessas de “proteção” começam a soar familiares demais, talvez valha a pena fazer uma análise mais detalhada.

A Promessa Reconfortante:

Mas por que a promessa de “proteção” funciona tão bem? Por que investidores sofisticados caíram no golpe de Madoff? E por que, ainda hoje, milhares de brasileiros compram COEs acreditando estar protegidos?

Porque todos nós queremos retornos altos com risco baixo. E quando alguém nos oferece exatamente isso, com um sorriso no rosto e uma linguagem técnica convincente, nossa tendência é acreditar.

No caso Madoff, a promessa era de retornos consistentes todos os meses, “protegidos” por estratégias com opções. No caso dos COEs, a promessa é de ter o “capital protegido”, mesmo que o cenário esperado não se concretize. São promessas diferentes, mas ativam o mesmo desejo de segurança.

Origem dos COEs:

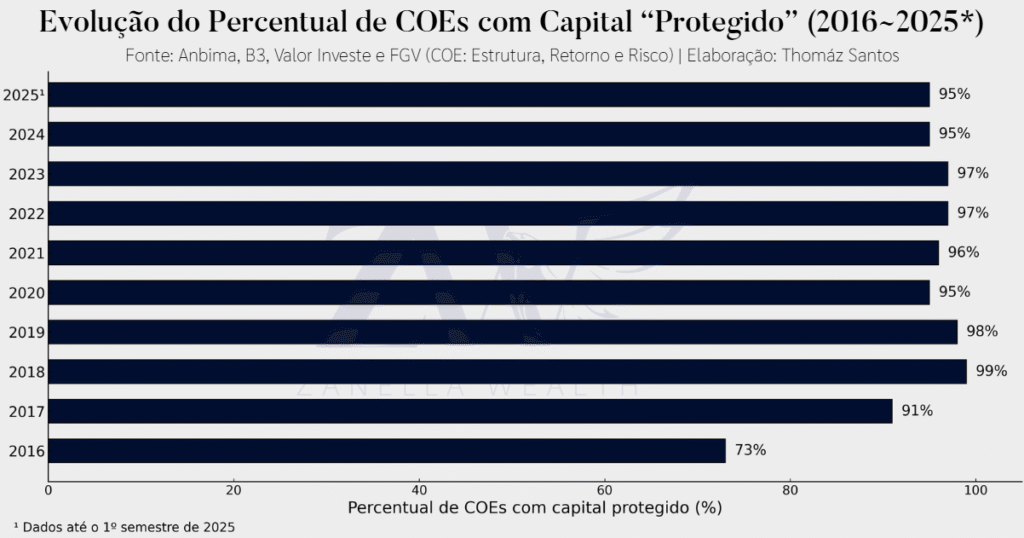

Os COEs surgiram no Brasil em 2013 e, desde então, vêm sendo amplamente incentivados pela indústria financeira. Os volumes de captação e negociação crescem ano após ano, numa progressão que parece não ter fim.

Junto com esse crescimento, cresce também a lista de investidores que descobriram, tarde demais, o que realmente significa a expressão “capital protegido”. A promessa é tentadora, sem dúvidas. Mesmo que o cenário esperado não ocorra, você “não perde dinheiro”. Não à toa, o percentual de COEs emitidos a cada ano com capital “protegido” saiu de 73% nos primeiros anos para quase 100% atualmente.

Mas será mesmo que não perder o valor nominal investido é o mesmo que não perder dinheiro? E será que essa “proteção” é oferecida pela bondade da indústria financeira?

Vamos aos dados.

A Ilusão da Proteção:

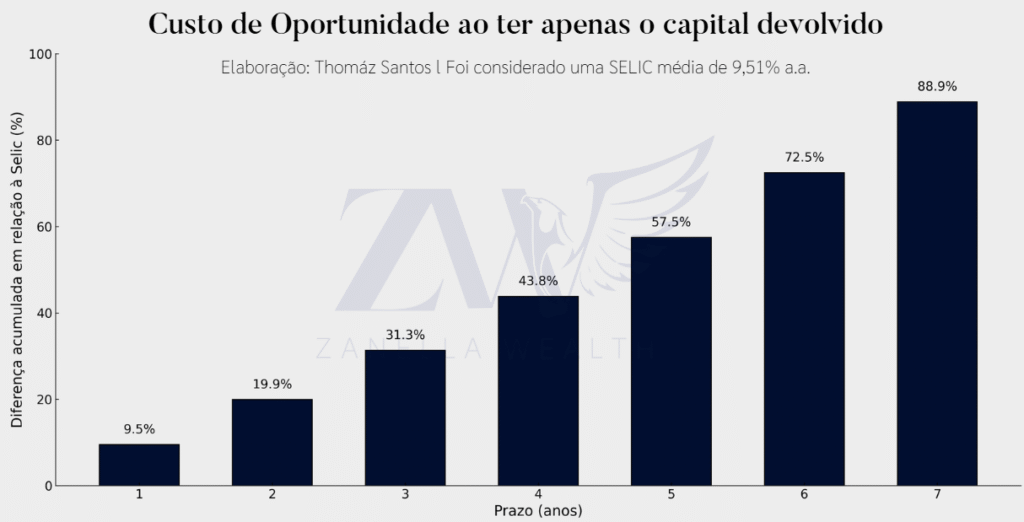

Existe um conceito que a indústria prefere que você não entenda direito, chamado “custo de oportunidade”. Tomando como base a SELIC média dos últimos 10 anos, que ficou em 10,51%, vemos que o custo de ter apenas o capital devolvido (aquilo que a indústria chama de “protegido”) é extremamente alto. Para um COE com prazo médio de 5 anos, a perda real chega a impressionantes 57,5%.

De fato, você não perdeu dinheiro nominalmente, mas perdeu mais da metade do que poderia ter ganho simplesmente deixando seu dinheiro rendendo a taxa livre de risco.

A situação é ainda mais grave para quem busca proteção contra a inflação. Mesmo nesse cenário, os COEs conseguem a proeza de entregar menos do que títulos públicos federais. O spread dos COEs pode ser até negativo quando comparados aos títulos do Tesouro IPCA+ para o mesmo prazo.

É literalmente mais risco por menos retorno; uma combinação que deveria ser impossível em qualquer mercado minimamente eficiente.

Como isso é possível?

A Expectativa do Fracasso:

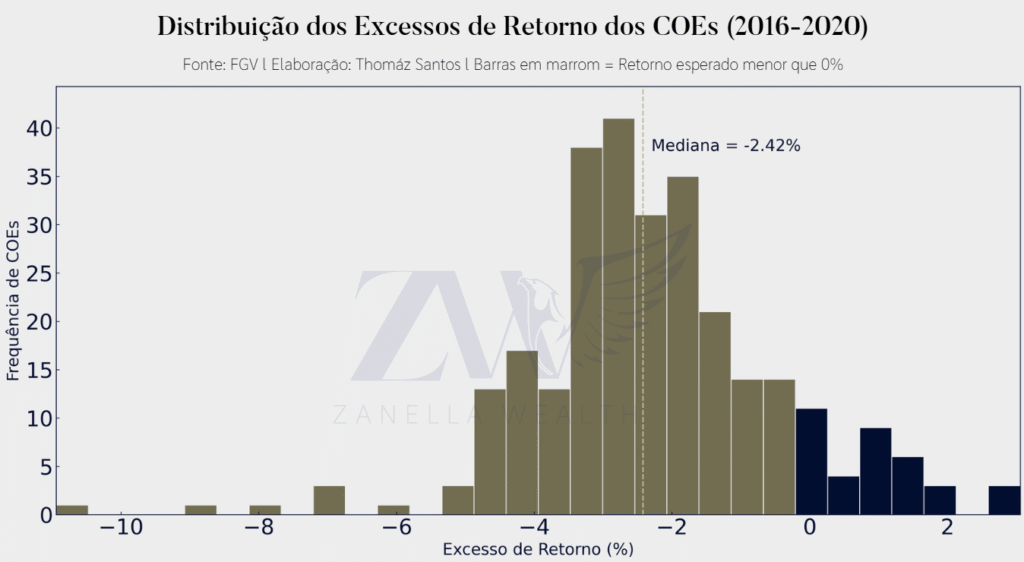

Outra forma de constatar como a maioria dos COEs já nasce fadada ao fracasso é analisando a expectativa de retorno em relação ao investimento livre de risco. E aqui os números são, no mínimo, constrangedores. A mediana das expectativas de retorno para quase 300 COEs analisados foi de -2,42%.

Ou seja, antes mesmo de começar, o investidor já está estatisticamente destinado a ter uma performance inferior ao que conseguiria com ativos livres de risco.

Performance x CDI:

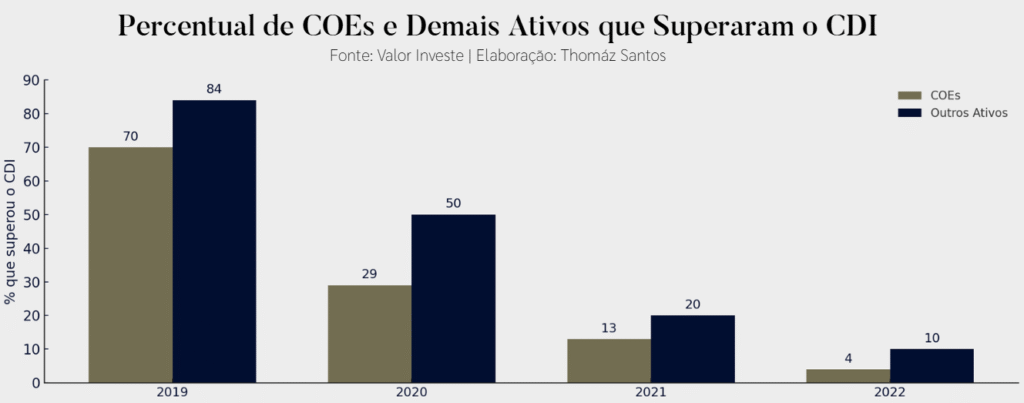

Quando saímos do campo teórico e vamos para os resultados práticos, a situação não melhora. Entre 2019 e 2022, os COEs tiveram desempenho menor em relação ao CDI. O maior risco assumido pelos investidores simplesmente não se refletiu num retorno maior (como já era esperado, diga-se de passagem).

Mas e a diversificação? Certamente os COEs servem ao menos para isso, certo?

Quando analisamos o percentual de outros ativos que ofereceriam desempenho melhor do que os COEs, vemos que praticamente qualquer outra opção de diversificação seria superior. Os COEs não apenas falham em entregar retornos adequados ao risco assumido, como também são instrumentos de diversificação ruins.

Eles aumentam o risco da carteira sem trazer os benefícios esperados de uma verdadeira diversificação.

A “Origem de Todos os Males”:

Se os COEs possuem péssimas expectativas de retorno, são instrumentos ruins de diversificação e aumentam o risco da carteira, por qual motivo são tão incentivados pela indústria?

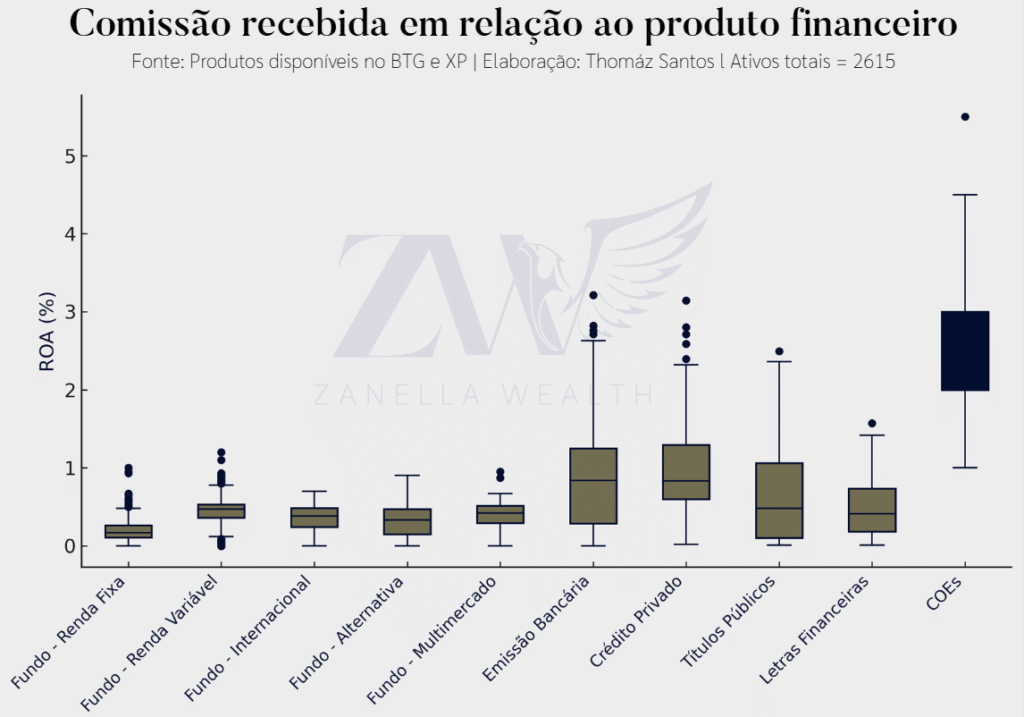

A resposta está nas generosas comissões pagas aos profissionais que os vendem.

A comissão mediana dentre 29 COEs analisados foi de 3% para o vendedor. Isso representa uma taxa entre 4 e 17 vezes maior do que a mediana oferecida por outros produtos financeiros.

A título de curiosidade, os intermediários de Madoff ganharam US$150 milhões em valores corrigidos pela inflação por captarem investidores institucionais para seu esquema Ponzi.

Os Incentivos Revelam as Intenções:

Não é coincidência que os produtos mais incentivados pelos bancos e corretoras sejam os que pagam as maiores comissões. E faz sentido, afinal, quanto mais o vendedor ganhar, mais ele vai querer ofertar, mesmo que isso não necessariamente aconteça por maldade.

Como explicado no livro “A Honesta Verdade Sobre a Desonestidade”, os incentivos são suficientes para fazer a pessoa, mesmo de maneira inconsciente, inclinar suas decisões na direção que mais lhe beneficie. O vendedor pode genuinamente acreditar que está ajudando você. Afinal, é muito mais fácil convencer os outros quando você está convencido também.

E aqui está a raiz do problema: o conflito de interesses.

Quando o ganho do profissional deriva do produto oferecido, mas não da qualidade do serviço prestado, é apenas questão de tempo até os problemas se acumularem. No caso do Madoff, o conflito foi tão extremo que levou a uma fraude.

Por outro lado, no caso dos COEs, o conflito de interesses levou à venda massiva de produtos que, estatisticamente, prejudicam o investidor.

É triste, mas se você não está pagando pelo serviço, então você é o produto.

Essa é apenas mais uma demonstração de como os conflitos de interesse continuam sendo a raiz dos principais problemas do mercado financeiro. Não apenas aqui, mas no mundo.

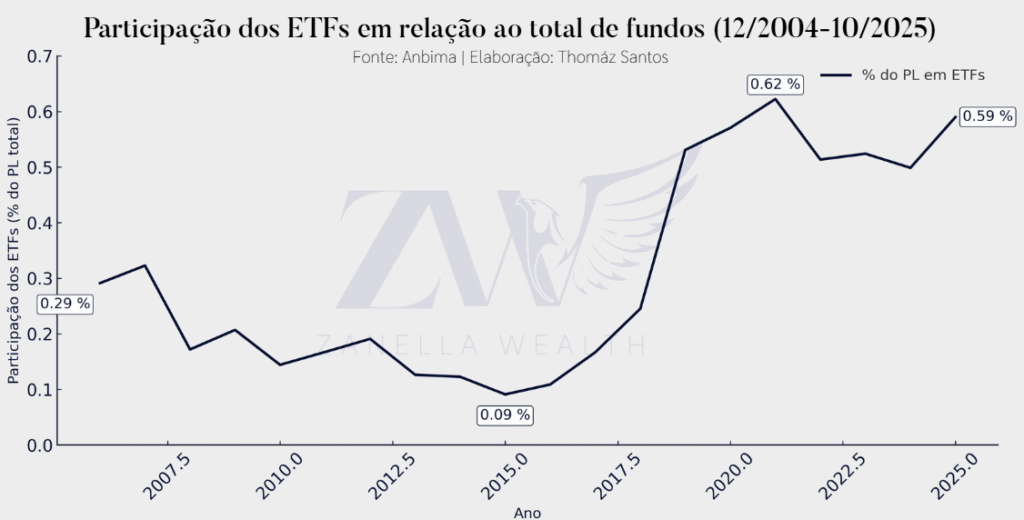

Por exemplo, o melhor veículo para a maioria dos investidores (também conhecido como ETF, por ser simples, transparente e de baixo custo) é exatamente o que paga menos comissão para quem vende, e é por esse motivo que a indústria de ETFs no Brasil é tão inferior ao volume dos fundos não listados.

Pense muito bem da próxima vez que alguém lhe oferecer um COE. Pergunte quanto essa pessoa ganha com a venda. Peça para ela mostrar a expectativa de retorno comparada com títulos públicos. Questione o spread em relação ao Tesouro IPCA+. E se ela insistir na história do “capital protegido”, lembre-se que isso não é o bastante.

É provável que quem está oferecendo o COE esteja fazendo isso pelo bem dele, não pelo seu. Talvez até não por maldade, mas porque os incentivos estão tão desalinhados que seria insensato se não agissem assim.

E enquanto esse desalinhamento existir, continuaremos vendo novos produtos, novas promessas de segurança e novos investidores descobrindo que a única coisa realmente protegida era a comissão de quem vendeu.

Mas ao menos agora você sabe por quê.

- DIGITAL ASSET TREASURY

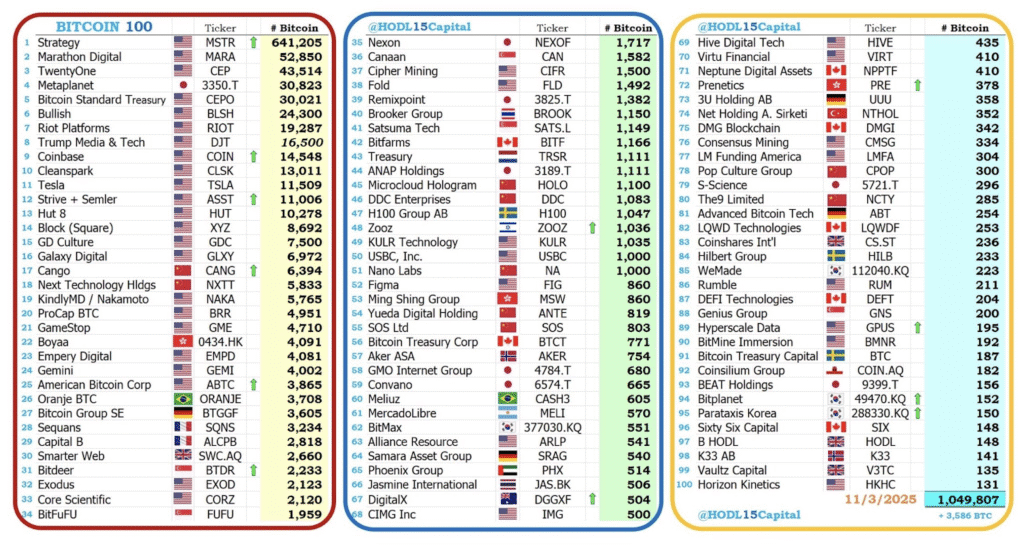

DATs são empresas que compram e mantêm criptomoedas no próprio balanço (ou seja, registram os tokens como ativos da companhia) e usam ferramentas do mercado acionário para aumentar, ao longo do tempo, a quantidade de criptomoedas por ação. Pense no DAT como uma “empresa-cofre com motor”, além de guardar o ativo, ela tem alavancas corporativas para tentar multiplicar o que cada acionista detém indiretamente. Abaixo temos a lista das empresas que possuem Bitcoin em seu balanço e podem utilizar das estratégias que serão abordadas neste tópico:

O DAT é difere de um ETF:

O ETF spot é um veículo passivo (fundo listado em bolsa) que espelha o preço do ativo e não toma decisões corporativas. O DAT é uma empresa operacional, que pode emitir ações, recomprá-las, contrair dívidas e comprar outros ativos ou empresas.

mNAV – prêmio e desconto:

mNAV é o valor econômico do “cofre” por ação (valor de mercado dos tokens + caixa – dívidas, dividido pelo número de ações). Quando o preço da ação do DAT fica acima do mNAV, dizemos que há prêmio, quando fica abaixo, há desconto. Exemplo: se a ação custa R$ 120, mas o “cofre por ação” vale R$ 100, existe um prêmio de 20%.

Formas que um DAT tende a negociar com prêmio sobre o mNAV:

- Receita de staking do protocolo: Em L1s como Ethereum e Solana, o staking paga um yield nativo (renda gerada dentro do próprio protocolo, sem risco de contraparte). ETFs spot nos EUA não fazem staking do ativo do fundo, e mesmo com mudanças recentes os ETFs têm limites práticos, já um DAT pode capturar esse fluxo e reinvesti-lo rapidamente (compras de tokens, M&A, distribuição), o que o mercado costuma precificar com prêmio.

- Velocidade de acumulação (tokens por ação): Enquanto houver prêmio, o DAT pode emitir ações via ATM (emissão contínua a preço de tela) e usar o caixa para comprar mais tokens, aumentando “tokens por ação” mais rápido do que a própria alta do ativo. Existem casos em que o ETH subiu 60% em 31 dias, mas o ETH por ação do DAT cresceu 130% graças a emissões acretivas. Essa dinâmica depende da existência do prêmio.

- Liquidez e capital barato: Liquidez elevada reduz o custo de capital e viabiliza ATMs, conversíveis e outras captações em condições vantajosas, com mais escala (market cap, free float) e giro, o DAT roda um “flywheel” de captar barato para comprar mais tokens, o que ajuda a sustentar o prêmio.

- Opcionalidade corporativa e on-chain: Por ser empresa, o DAT pode comprar tokens com desconto em eventos estressados (ex.: leilões de falência), adquirir outros DATs negociando abaixo do mNAV (M&A acretivo) e monetizar incentivos on-chain (prover segurança/liquidez em ecossistemas grandes). Há ainda janelas de arbitragem entre juros tradicionais e on-chain, além das pools de stablecoins que, em certos momentos, pagaram 7% a.a. (bem acima de Treasuries).

Principais projetos utilizados pelos DATs:

Cinco anos após a compra pioneira de Bitcoin pela MicroStrategy, um período em que poucas empresas se arriscaram a seguir seu exemplo, centenas de DATs surgiram no mercado. Estes novos veículos estão acumulando ativamente uma vasta gama de ativos, incluindo ETH, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX e muitos outros.

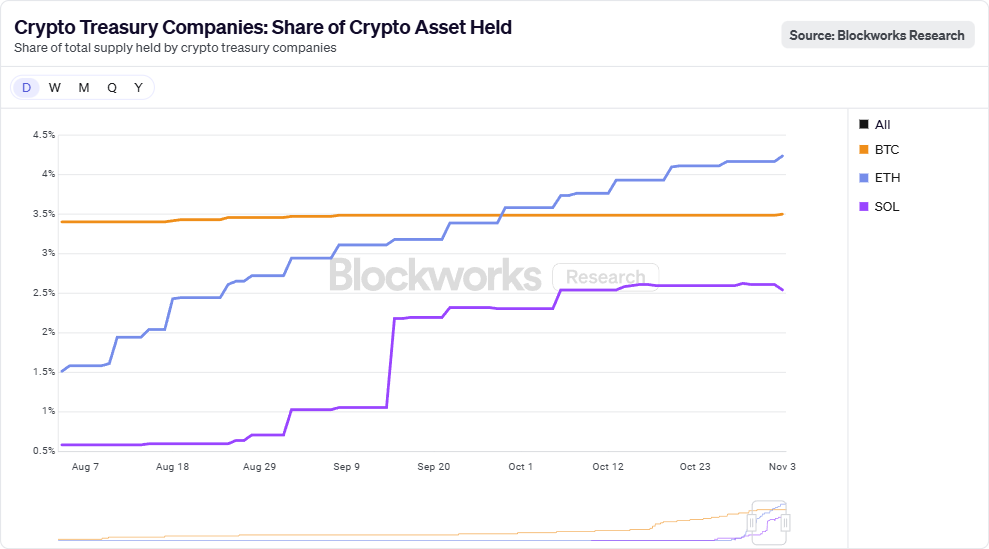

Atualmente, o mercado está presenciando uma tendência de união em torno dos ativos de maior capitalização. Um grupo de DATs bem capitalizados está competindo para acumular ETH e SOL além de BTC. O impacto dessa acumulação já é significativo:

- Os DATs focados em Bitcoin já adquiriram 3.5% do fornecimento total de BTC, equivalente a US$75 bilhões (somente a Strategy 60% desse volume).

- Os DATs focados em Ethereum já adquiriram mais de 4% do fornecimento total de ETH, equivalente a US$19 bilhões.

- Os DATs focados em Solana já acumularam 2.5% do fornecimento total de SOL, equivalente a US$2.3 bilhões.

Riscos específicos dos DATs:

- Dependência do prêmio: se o prêmio some, emissões deixam de ser assertivas e o ritmo de acumulação desacelera. O ciclo pode se inverter e a empresa precisa vender tokens para recomprar ações ou reduzir operações.

- Liquidez pró-cíclica: em quedas longas, a ação perde liquidez, o custo de capital sobe, e a empresa pode ser forçada a medidas defensivas (venda de tokens, captações caras).

- Governança: como é uma companhia, decisões ruins de gestão, desalinhamento de incentivos e alavancagem excessiva podem destruir valor. Pense em um “hedge fund on-chain” mal gerido.

- Regulatório/contábil: regras para empresas com tesouros cripto ainda estão evoluindo. Mudanças podem exigir mais divulgação, restringir práticas ou elevar custos.

Diante desses riscos, quem deseja obter beta limpo do ativo, os ETFs seguem sendo a via mais simples e regulada. Os DATs entram quando faz sentido aceitar risco corporativo em troca de três alavancas que o ETF não entrega ao mesmo tempo: capacidade de acelerar o aumento de tokens por ação, captura de renda do protocolo e opcionalidades de gestão como ATM, conversíveis, M&A e operações on-chain.

A lógica que ficou famosa com bitcoin foi: ação negocia com prêmio, a empresa emite ações “caras” e compra mais BTC “à vista”, elevando BTC por ação. Quando bem executada, essa engenharia pode superar, no tempo, apenas comprar e segurar a criptomoeda. Mas lembre-se, o motor só gira com três combustíveis: prêmio, liquidez e disciplina de capital.

Neste cenário de evolução constante, a Zanella Wealth mantém o seu compromisso, atuar com a curadoria de oportunidades, análise de riscos e construção de portfólios que preservem e multipliquem o seu patrimônio. Nossa visão é sempre global e focada nas melhores assimetrias do mercado internacional.

Esperamos que tenham gostado de mais uma edição da nossa carta mensal. Seguimos à disposição para caminhar juntos nessa jornada. Até a próxima!

Carta elaborada por Renan Zanella, CFA, Lucas Viero De Conti, CNPI, Lucas Pessoa, CEA, Lucas Garcia e Thomaz Santos.

Para mais insights do mercado financeiro, confira o nosso podcast no Spotify: https://open.spotify.com/show/6MqIteBEyxztsQ4SI3hZOy

Perfil no instagram: https://www.instagram.com/zanellawealth/

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/