CONTEXTO DO MERCADO AMERICANO

Conforme adiantado em nossa última carta, Donald Trump voltará ao posto de presidente dos EUA e essa notícia desencadeou um rally nos mercados. No primeiro mandato do Republicano, entre 2017 e 2021, observamos uma valorização expressiva de cerca de 70% no S&P500. O upside no principal índice acionário do mundo foi ancorado e impulsionado por políticas pró-business com uma redução de impostos às empresas ao percentual de 21%. A expectativa para 2025 é a de continuidade na retração de tais impostos, ao encontro da meta definida já no primeiro mandato de Trump, podendo chegar em até 15%, aflorando expectativas positivas ao mercado acionário americano.

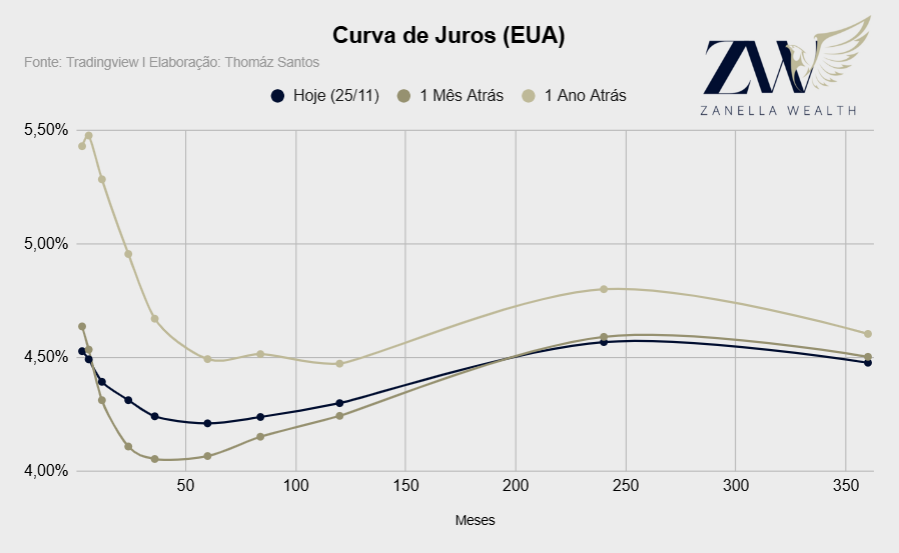

No entanto, é válido ponderar o otimismo em um ambiente aparentemente mais favorável para as empresas americanas com as dificuldades de arrecadação do governo pelos imbróglios comerciais, com um suposto aumento nas tarifas de importações de produtos chineses, principalmente. A postura protecionista de Trump pode desencadear em um aumento nos custos em diversas cadeias de suprimentos, gerando dúvidas e incertezas quanto ao mérito da conduta fiscal e também da política monetária, fato que contribuiu para uma abertura recente da curva de juros americana.

Imagem 1: Abertura da curva de juros dos Estados Unidos. Do mês ao atual, com 1 mês anterior e 1 ano atrás.

Recentemente Trump emitiu declarações contundentes contra os países membros do BRICS (Brasil, Rússia, Índia, China e África do Sul), ameaçando impor tarifas de até 100% sobre produtos provenientes dessas nações. As ameaças surgiram como resposta às discussões sobre a criação de uma moeda comum, algo que reduziria a dependência do dólar em transações internacionais. Trump argumenta que tal movimento comprometeria a hegemonia do dólar no comércio global, reiterando a necessidade de manter a moeda americana como referência mundial. A medida foi amplamente criticada, com especialistas alertando para os riscos de uma possível guerra comercial, impactos inflacionários e prejuízos às relações econômicas dos Estados Unidos com essas economias emergentes.

A reação dos países do BRICS, especialmente da Rússia e da China, destaca os potenciais danos que a postura de Trump pode causar à confiança no dólar como moeda de reserva. Autoridades russas sugeriram que ações coercitivas acelerariam a transição para o uso de moedas nacionais em transações internacionais. No Brasil, o atual presidente defendeu a proposta de uma moeda alternativa como um passo para maior independência financeira do bloco. Além disso, os mercados reagiram de forma imediata às declarações de Trump, com o dólar apresentando forte valorização e os títulos do Tesouro americano registrando aumento nos rendimentos, refletindo a preocupação com o cenário de incertezas econômicas.

BOLSA AMERICANA

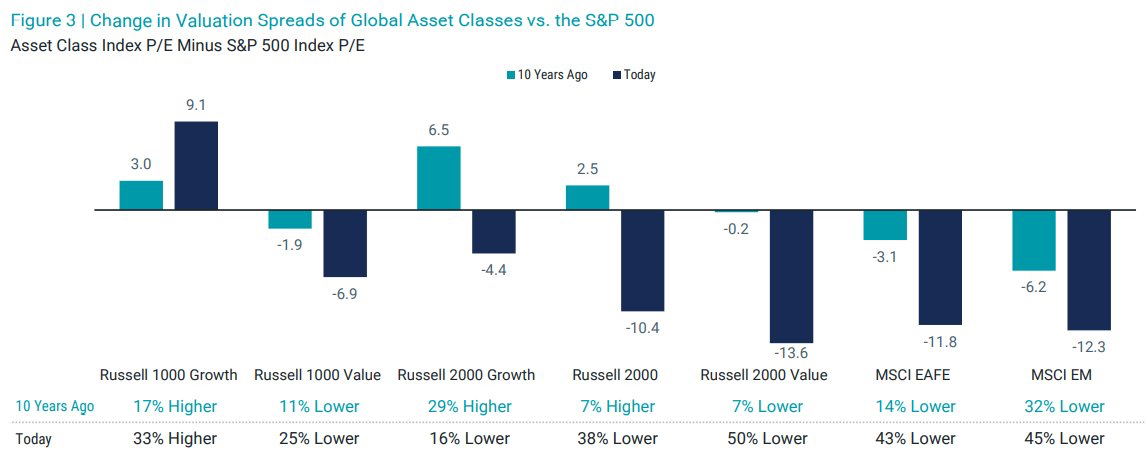

Ao isolarmos o múltiplo de P/L do S&P500 de 10 anos atrás, comparando com os dias de hoje, observamos uma significativa apreciação do mercado americano, conforme estudo da Avantis Investors representado no conteúdo da imagem abaixo:

Nota-se que o múltiplo de preço/lucro do S&P500 só não se elevou comparando com o Russell 1000 Growth, o índice que filtra as principais empresas de crescimento do mercado americano, e que concentra mais de 40% de sua composição no setor de tecnologia.

Mercados desenvolvidos, observados na coluna do MSCI EAFE, bem como de emergentes, pelo MSCI EM, já apresentavam um diferencial em 2014 com o principal índice do mercado americano. Atualmente, esses mercados estão ainda mais descontados e aparentam ter maior atratividade para fins de alocação. Entendemos que, com o maior mercado de ações do mundo, devemos ter cautela e filtros para além do óbvio, que seria um aporte genérico no S&P500 pela capitalização de mercado.

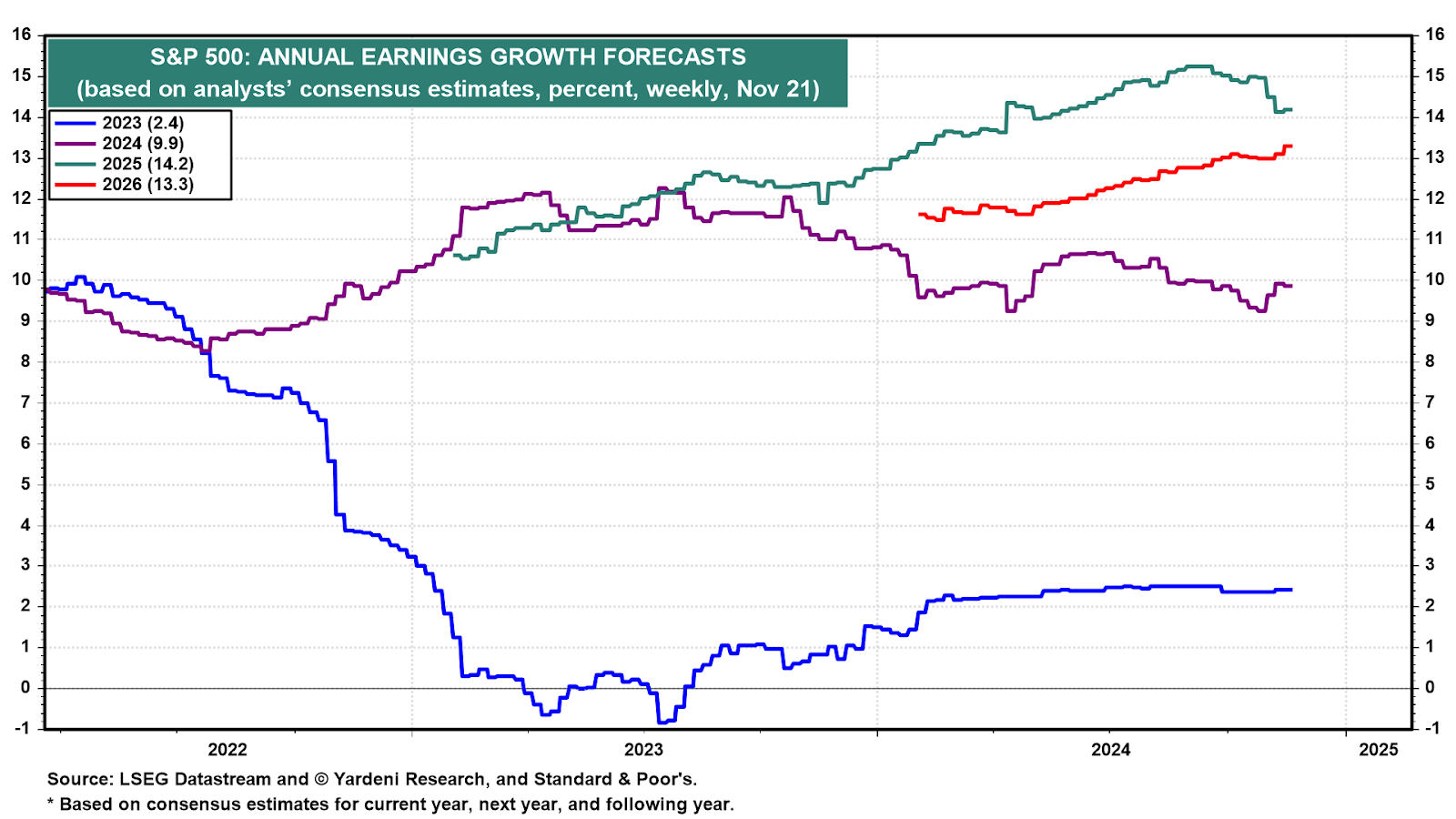

Ao avaliarmos as expectativas de crescimento do lucro do S&P 500 para os próximos anos, podemos constatar que a média dos analistas espera que em 2025 o crescimento seja ainda mais robusto do que está sendo esse ano. Para 2024, a expectativa é que o lucro cresça 9,9%, enquanto que para 2025 as expectativas são de um crescimento de 14,2%, e para 2026 de 13,3%. A média dos últimos 10 anos foi de um crescimento de 11,84%, o que já é bastante acima da média do CPI. Em outras palavras, o crescimento esperado pelos analistas pode sugerir que o otimismo com o S&P 500 está um pouco acima do que consideramos saudável.

Outro indicador que podemos usar para ilustrar essa posição é o atual nível de Preço / Lucro esperado dos próximos 12 meses, que está em um dos patamares mais altos desde 1985. O último dado revela um P/L futuro de 22,2 vezes, estando levemente abaixo das máximas registradas em 2020 e em 1999.

BOLSA BRASILEIRA

No que diz respeito ao Brasil, podemos notar um comportamento um pouco diferente, mas com uma consequência semelhante. Ao avaliarmos as expectativas de lucro para o MSCI Brasil, podemos notar que ele não só está em tendência de baixa desde meados de 2022, como também no passado recente apresentou uma queda brusca nas expectativas de lucro para os próximos 12 meses, sugerindo fortes revisões negativas por parte dos analistas.

Tal movimento fez o índice Preço / Lucro esperado para os próximos 12 meses apresentar uma alta razoável desde então, mesmo com o índice acionário não tendo uma apreciação tão grande. Para fins comparativos, o múltiplo saiu de 5,7 vezes para 7,8 vezes, ou seja, um aumento de 36,8%. Contudo, o MSCI Brasil não apresentou apreciação nominal significativa. Ou seja, todo o aumento no indicador Preço/Lucro futuro se deu graças à queda nas expectativas de lucro para o índice, o que costuma ser um péssimo sinal para o mercado acionário.

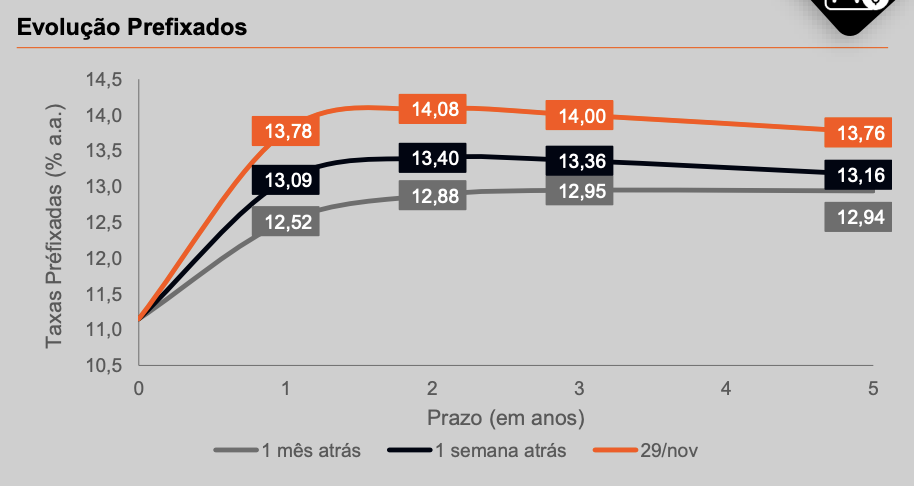

MERCADO DE JUROS NO BRASIL – O CALDO ENTORNOU

O pacote fiscal anunciado pelo governo brasileiro na última quinta-feira (28) tinha (ou deveria ter) como objetivo equilibrar as contas públicas por meio de medidas que impactam tanto os gastos quanto a arrecadação. Porém, o que vimos foi uma continuidade do descompromisso do governo junto as contas públicas. A principal manchete do anunciou ficou com a elevação da faixa de isenção do Imposto de Renda para rendimentos de até R$ 5 mil, acompanhada por maior tributação para quem tem uma renda mensal acima de R$ 50 mil.

Como consequência, o dólar superou R$ 6,11 temporariamente após o anúncio do pacote fiscal, reflexo das incertezas sobre sua implementação e os riscos fiscais. Investidores demonstraram receio quanto à capacidade do governo em equilibrar as contas públicas, intensificando a busca por proteção em moedas fortes. A saída de capitais estrangeiros e a falta de confiança na estabilidade econômica brasileira contribuíram para a forte pressão no câmbio.

No mercado de juros, as taxas futuras subiram significativamente, com o DI de janeiro de 2029 alcançando 14,46% e o IPCA+ 2045, 7,49%, algo extremamente raro. Esses números mostram a preocupação dos investidores com o aumento da dívida pública e a falta de segurança em relação ao ajuste fiscal. A alta das taxas reflete um prêmio de risco maior exigido pelos investidores, diante da incerteza sobre o cenário econômico de longo prazo. A abertura da curva acima ilustra parte do estrago que houve no mercado.

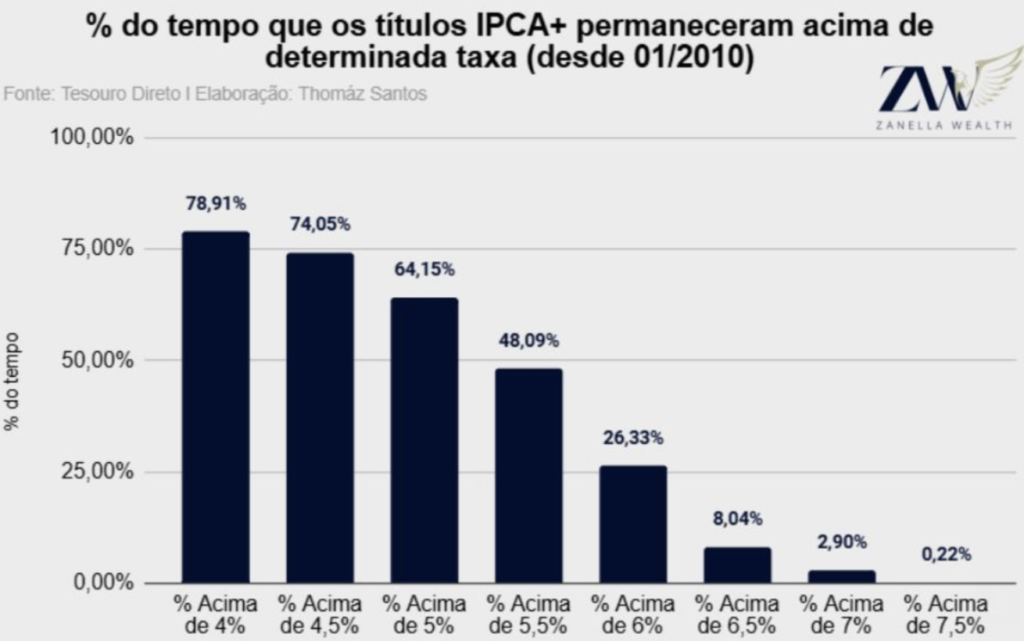

NOS PERGUNTAMOS ENTÃO, QUÃO RARO SÃO OS MOMENTOS COM TAXAS NESTE PATAMAR?

Para responder esta pergunta, nos debruçamos em dados desde 2010 para mostrar o percentual do tempo em que os títulos atrelados ao IPCA + permaneceram acima de determinado nível.

POR FIM, A ESTRELA DO ANO DE 2024

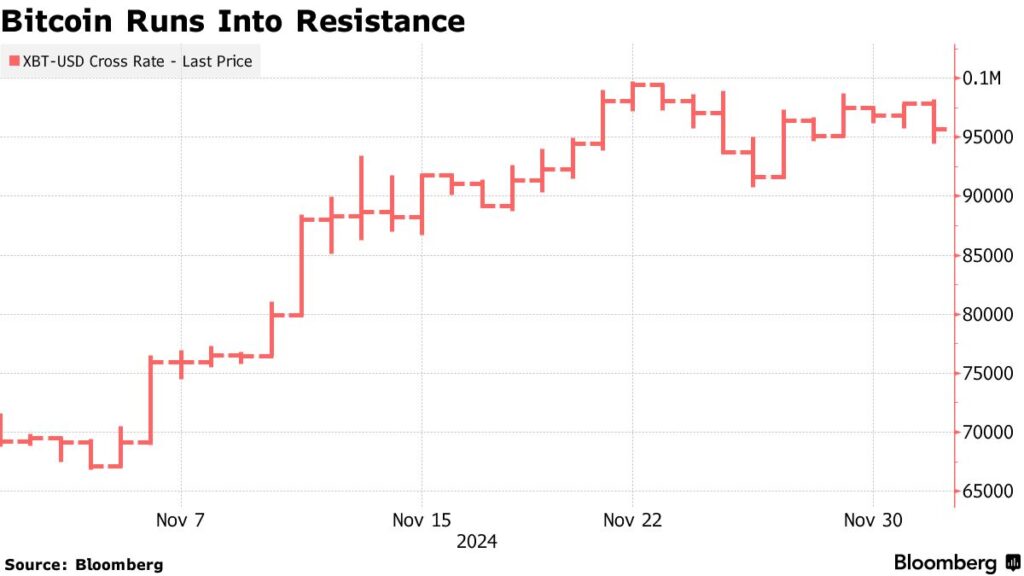

Muitos perguntam como estão os nossos investidores com todos esses problemas e agitos no Brasil? A resposta hoje é: muito bem!

Quem nos acompanha há mais tempo sabe do DNA global das nossas alocações e a profundidade que temos na análise dos criptoativos. Desta forma, claro que sempre com muito respeito ao perfil individual de cada investidor, podemos afirmar que aproveitamos muito bem a alta do dólar (alocação internacional) e o bull run do Bitcoin. No mês de novembro chegamos a marca de $100.000. O criptoativo enfrenta uma resistência psicológica importante, o que é muito saudável e o cenário ideal para que as altcoins subam e acompanhem o BTC. Ao que tudo indica, estamos no início de uma altseason e se isso se concretizar, aproveitaremos as próximas cartas para explorar alguns projetos incríveis do mercado cripto que infelizmente ainda são pouco conhecidos pelos investidores brasileiros.

Carta elaborada por Renan Zanella, CFA, Lucas Viero De Conti, CNPI e Thomaz Santos.

Para mais insights do mercado financeiro, confira o nosso podcast no Spotify: https://open.spotify.com/show/6MqIteBEyxztsQ4SI3hZOy

Perfil no instagram: https://www.instagram.com/zanellawealth/

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/