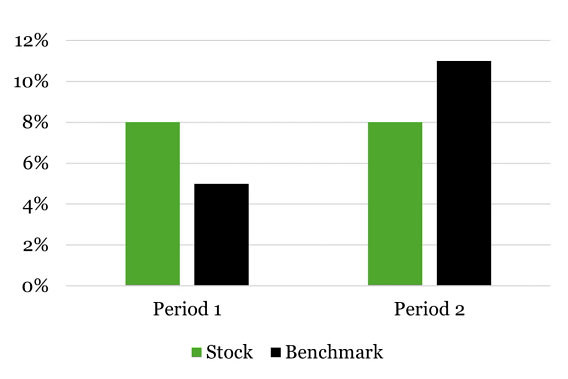

O portfólio bateu o benchmark por um ponto percentual. No fim do ano, o patrimônio encolheu.

O PORTFÓLIO QUE VENCE O MERCADO E PERDE O PATRIMÔNIO

Um gestor apresenta a um investidor com R$ 10 milhões o resultado anual da carteira. O retorno foi de 3%, contra 2% do benchmark. Na lâmina, a narrativa é de sucesso, mas na conta do cliente, a realidade é outra. Após descontar uma necessidade de liquidez de R$ 350 mil ao longo do ano e uma inflação acumulada de 4,5%, o patrimônio líquido ajustado caiu para R$ 9,55 milhões. O índice de referência subiu, a carteira superou o índice, e o patrimônio recuou. Essa é a consequência prática de medir o desempenho por performance relativa quando o objetivo real é preservar e aumentar o capital em termos absolutos.

A ASSIMETRIA QUE NINGUÉM MOSTRA NA REUNIÃO DE RESULTADOS

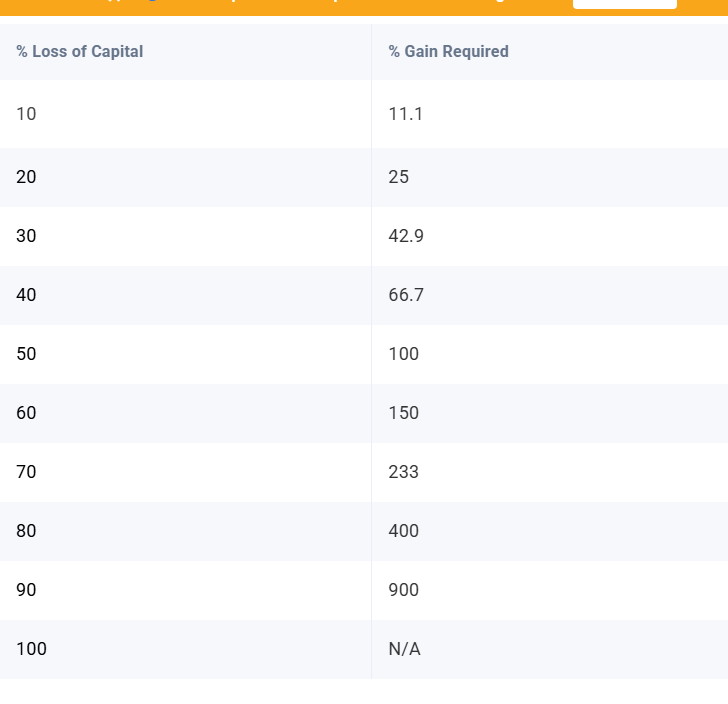

A matemática de recuperação de perdas segue uma lógica geométrica que penaliza de forma desproporcional quem sofre grandes quedas. A fórmula é diz que o Ganho Necessário = Perda / (1 – Perda). Na prática, as proporções se acumulam de forma que poucos investidores percebem até sofrerem na carteira.

Uma perda de 10% exige um ganho de 11,1% para voltar ao ponto de partida. A diferença parece administrável. Uma perda de 20% já demanda 25% de valorização para empatar. Em 30% de queda, o retorno necessário sobe para 42,9%. Uma perda de 50% já exige um ganho de 100%. E quem perde 75% do capital precisa de 300% de retorno só para recuperar o que tinha.

Para um patrimônio de R$ 5 milhões, uma queda de 30% representa R$ 1,5 milhão a menos. Recuperar esse valor ao ritmo histórico de 10% ao ano leva, em tese, mais de 3 anos. Na prática, segundo estudos do Traders Second Brain, a recuperação real demora entre 1,5 e 2 vezes o previsto pela matemática pura, porque fatores comportamentais degradam a qualidade das decisões durante o período de perda.

Essa assimetria é o argumento central contra a fixação em benchmarks relativos. Uma carteira que perde 40% “junto com o mercado” pode parecer aceitável em relatórios comparativos. Para o investidor com R$ 10 milhões que viu o patrimônio cair para R$ 6 milhões, a recuperação exige 66,7% de valorização e uma mentalidade forte; duas coisas que nenhuma lâmina de gestão pode conferir.

O ÍNDICE QUE VOCÊ SEGUE ESTÁ CONCENTRADO EM 10 AÇÕES

A concentração dos principais índices atingiu níveis sem precedentes históricos. Segundo levantamento da Brown Advisory publicado em 2026, as 10 maiores empresas do S&P 500 representavam 39% da capitalização total do índice no fim de 2025, o maior patamar dos últimos 40 anos. Na década entre 1990 e 2010, essa proporção oscilava entre 20% e 28%.

No Russell 1000 Growth, o cenário é ainda mais extremo. As 10 maiores posições respondem por 59% do peso do índice e contribuíram com 73% dos retornos em 2025, de acordo com a Brown Advisory. No MSCI World, as 10 maiores ações concentram 27% do peso total. Na Alemanha, o Top 10 representa 62% da capitalização de mercado. Na França, 57% e na China, 47%.

Para investidores com alto patrimônio que seguem passivamente esses índices, a consequência é uma exposição concentrada a um punhado de empresas de tecnologia americanas, disfarçada de diversificação. A mesma casa observa que os fluxos de capital passivo amplificam essa concentração, já que conforme os preços sobem, os fundos indexados precisam comprar mais para manter a ponderação por capitalização, e quando os preços caem, vendem proporcionalmente. Esse mecanismo pode ampliar tanto as altas quanto as quedas.

O CFA Institute, em artigo publicado em novembro de 2024, argumenta que índices de renda fixa apresentam uma distorção equivalente. Títulos de dívida com maiores emissões recebem maior peso nos índices, o que concentra as carteiras passivas em emissores mais endividados, uma inversão da lógica de gestão prudente de risco.

O QUE GRANDES PATRIMÔNIOS MEDEM EM VEZ DE BENCHMARK

O modelo de alocação que ganhou tração entre investidores de alto patrimônio substitui o portfólio tradicional 60/40 pelo 40/30/30, segundo análise da WallStreetZen, com 40% em ações de mercados públicos, 30% em renda fixa e 30% em ativos alternativos. A mudança reflete uma prioridade diferente. Em vez de maximizar o retorno relativo a um índice, o objetivo é atingir metas absolutas de preservação, crescimento e liquidez.

A Great Oak Advisors, consultoria focada em patrimônios acima de US$ 30 milhões, recomenda que investidores UHNW mantenham entre 3 e 5 anos de necessidades de liquidez em ativos líquidos, justamente para evitar vendas forçadas durante correções de mercado. Nessa estrutura, private equity, com retornos históricos de 10% a 15% ao ano segundo a Great Oak, e crédito privado, com rendimentos entre 8% e 14% anuais, assumiriam a função de gerar retorno descorrelacionado dos mercados públicos.

Estratégias que limitam drawdowns frequentemente acumulam riqueza de forma mais eficiente ao longo do tempo, mesmo que fiquem atrás durante ralis especulativos, porque evitam a necessidade de recuperar perdas grandes. Nas palavras do CFA Institute, citando Warren Buffett, a primeira regra é preservar o capital.

Para investidores com patrimônio acima de R$ 2 milhões, o enquadramento por retorno absoluto tem uma implicação fiscal concreta. Carteiras com alto giro, desenhadas para perseguir benchmarks, geram mais eventos tributáveis do que alocações estáveis focadas em metas de longo prazo. A diferença de carga fiscal acumulada ao longo de 10 ou 20 anos é grande demais para poder ser ignorada.

MAS NEM TODA PROTEÇÃO SE PAGA

Apesar de todos os pontos favoráveis, a defesa do retorno absoluto tem seus limites. Estratégias defensivas costumam ficar atrás durante ralis prolongados, como observou o CFA Institute ao analisar o desempenho de fundos de baixa volatilidade em 2024, quando o impulso do setor de tecnologia dominou os retornos globais. Hedge funds, frequentemente apresentados como veículos de retorno absoluto, desapontaram investidores na última década, muitas vezes perdendo para o próprio S&P 500 após custos e comissões de gestão.

A divergência mais emblemática vem de um dos investidores mais bem-sucedidos da história. Warren Buffett instrui publicamente seus herdeiros a alocarem 90% do patrimônio em um fundo indexado ao S&P 500, segundo relato publicado pela WallStreetZen. Para Buffett, a simplicidade de uma alocação passiva supera a maioria das estratégias ativas sofisticadas, mesmo para herdeiros de grande fortuna.

Para patrimônios que não têm obrigações regulares de liquidez, que podem suportar volatilidade de curto prazo sem comprometer o padrão de vida, e que trabalham com horizontes de 20 anos ou mais, a alocação passiva em índices amplos entrega resultado competitivo com custo menor. A fixação excessiva em benchmarks, como descrita pelo CFA Institute, afeta mais gravemente carteiras com obrigações reais de financiamento, onde perdas absolutas têm consequências mais dolorosas.

SEU PATRIMÔNIO FOI CONSTRUÍDO PARA SOBREVIVER A QUAL CENÁRIO?

A escolha entre medir desempenho por benchmark ou por meta absoluta define duas carteiras radicalmente diferentes. A primeira otimiza para não ficar atrás do índice, enquanto a segunda otimiza para não perder capital em termos reais. Para o investidor com R$ 1 milhão ou mais, a distinção tem impacto direto sobre a capacidade de financiar objetivos concretos ao longo de décadas.

Setenta por cento das famílias ricas perdem o patrimônio até a segunda geração, e 90% até a terceira, segundo dados compilados pela Great Oak Advisors. Em 60% dos casos, a causa é falha de comunicação e governança, e não desempenho de mercado. A pergunta que precede qualquer discussão sobre benchmark é se a estrutura patrimonial atual foi desenhada para sobreviver a uma queda de 50%, a uma necessidade de liquidez imprevista, e a uma transição geracional.

Um artigo anterior desta série mostrou que, em 10 anos, 88% dos fundos ativos brasileiros perderam para o benchmark. Sinto muito se você defende a gestão ativa de maneira absoluta, mas os dados são inequívocos.

Sua estrutura de investimento foi projetada para bater um índice ou para preservar e multiplicar o patrimônio que você levou décadas para construir?

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: zanellawealth.com.br/contato/