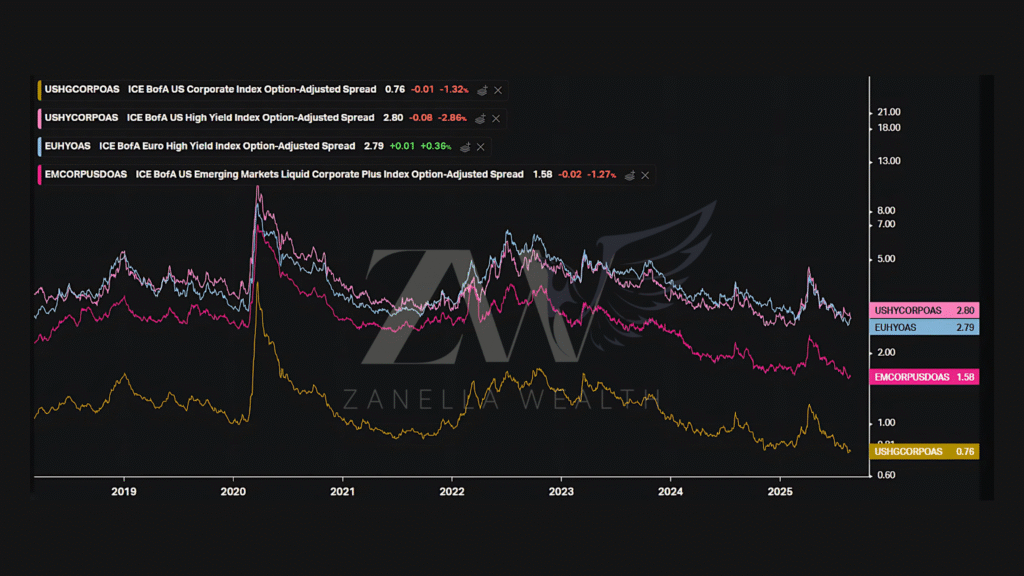

- Spreads High Grade, Yield e Emergentes

Em nossa última carta mensal, comentamos a respeito da baixa margem no prêmio dos títulos de dívida (corporativos e públicos) dos Estados Unidos, quando comparado com os mercados emergentes. Esse efeito não trata de um padrão isolado e pode ser verificado também quando ampliamos o horizonte para títulos europeus e os próprios títulos locais corporativos do país norte-americano em relação aos soberanos.

Como ressalva, tal fato não elimina o aporte para além dos treasuries americanos e demais títulos públicos, visto que o prêmio nominal perdura com percentuais bem elevados. Ainda há espaço para buscar yields historicamente elevados, porém, há a projeção de queda pelo possível corte de juros nas Fed Funds Rate que deve condicionar a materialização do fechamento da curva de juros por lá, propiciando um ganho com a marcação a mercado, se explorarmos títulos com maior duration, principalmente em prazos intermediários.

Por falar em queda de juros, algo que corroborou o sentimento do mercado no fechamento de agosto foi o discurso de Jerome Powell em Jackson Hole, a tímida província do estado de Wyoming, no qual abordou um tom mais dovish (brando), a saber: “Nossa taxa básica de juros está agora 100 pontos-base mais próxima do neutro do que há um ano, e a estabilidade da taxa de emprego e outras medidas do mercado de trabalho nos permite prosseguir com cautela ao considerarmos mudanças em nossa postura. No entanto, com a política (monetária) em território restritivo, a perspectiva básica e a mudança no equilíbrio de riscos podem justificar ajustes em nossa postura”.

- Raio-X do Brasil: Tributação Nórdica

“Se algo se move, taxe. Se continuar se movendo, regule. E se parar de se mover, subsidie.” Ronald Reagan, ex-presidente dos EUA, foi mais do que preciso ao utilizar esta simples frase para explicar a mentalidade estatal. Os impostos, muitas vezes defendidos como um “mal necessário”, parecem ser usados, especialmente no Brasil, com ainda mais intensidade.

Todos sentimos o custo dos impostos no dia a dia. Mas será que sempre foi assim? E será que o Brasil realmente cobra muitos impostos, ou isso é apenas “fruto da nossa imaginação”?

Pouco ou nenhum valor têm opiniões vazias. Por isso, vamos utilizar os dados disponibilizados por fontes como o Banco Mundial, FMI, OCDE, ILOSTAT e Instituto Brasileiro de Planejamento e Tributação para responder a pergunta:

“O que o Brasil realmente precisa são de mais impostos?”

Só no mês de julho houve uma arrecadação recorde por parte do Governo Federal, totalizando R$254 bilhões, dos quais grande parte veio justamente do aumento do IOF. Em especial, aquelas incidentes sobre as operações de crédito para pessoas jurídicas.

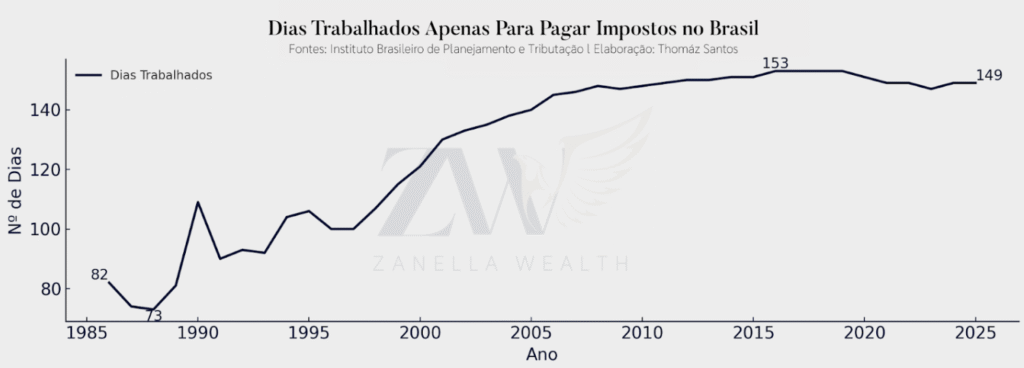

O número de dias que o brasileiro trabalhou para o governo saiu de 82, em 1986, para 149, na última leitura. Ou seja, 5 dos 12 meses do ano nós trabalhamos apenas para pagar impostos.

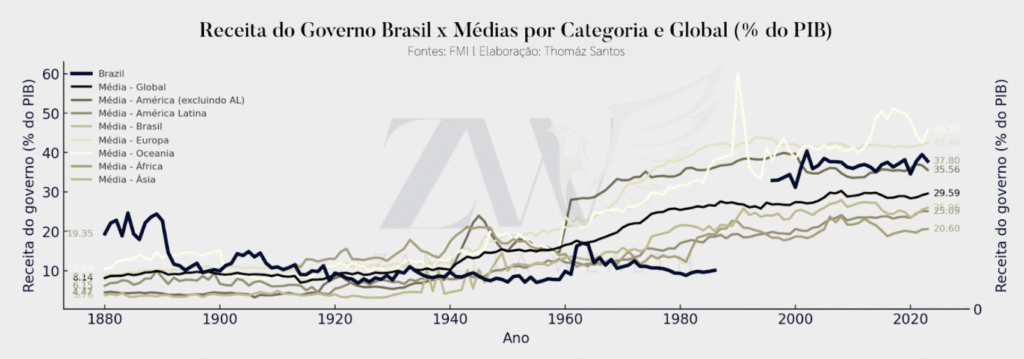

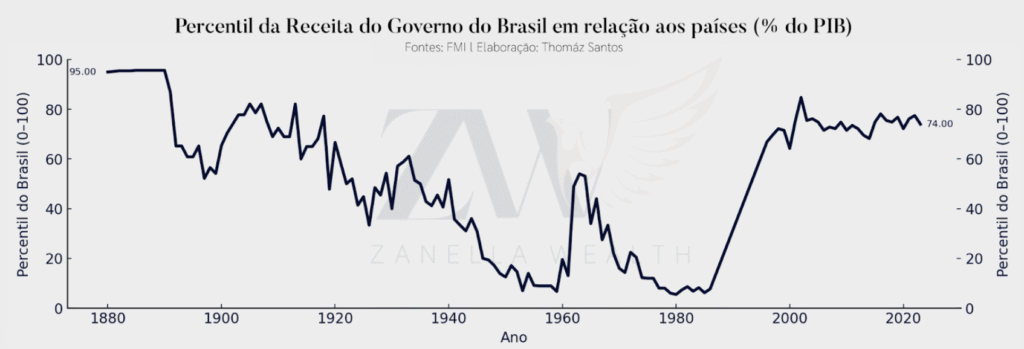

Algumas bases de dados remontam ao final do século XIX, o que dá uma visão ainda mais ampla da situação. Durante a década de 1880 o governo brasileiro manteve uma receita de aproximadamente 20% do PIB, já considerando fontes como impostos, contribuições sociais, receitas patrimoniais e vendas. O problema é que, depois de 100 anos de receitas controladas, o Leviatã aumentou a fatia consumida do PIB em quase 4 vezes.

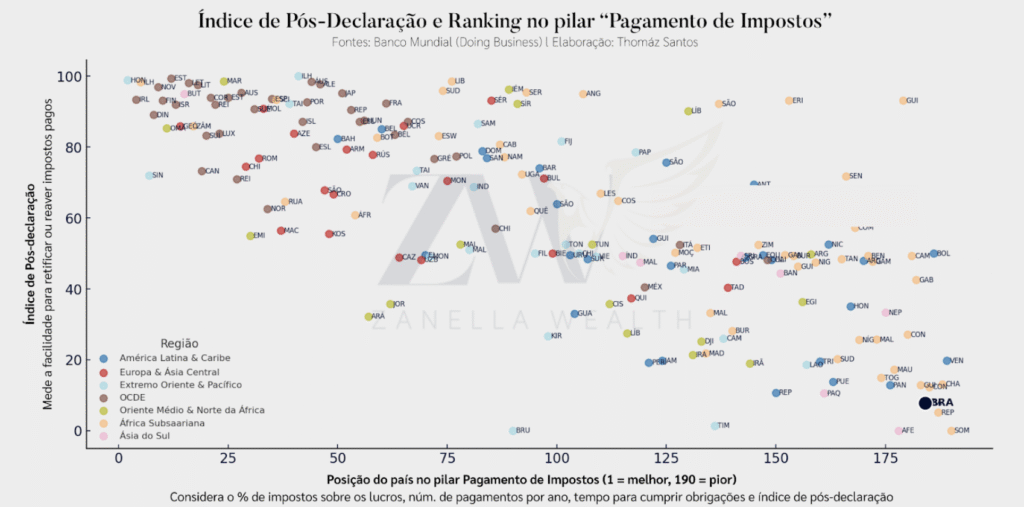

Duas das coisas mais importantes quando falamos em impostos é o quão complexo é o processo como um todo. Seja para declarar, retificar ou reaver impostos pagos em excesso, o que mais se deseja é um sistema simples. Porém, infelizmente, o Brasil passa longe disso. Em duas das métricas mais relevantes sobre o tema, nós estamos entre os piores do mundo.

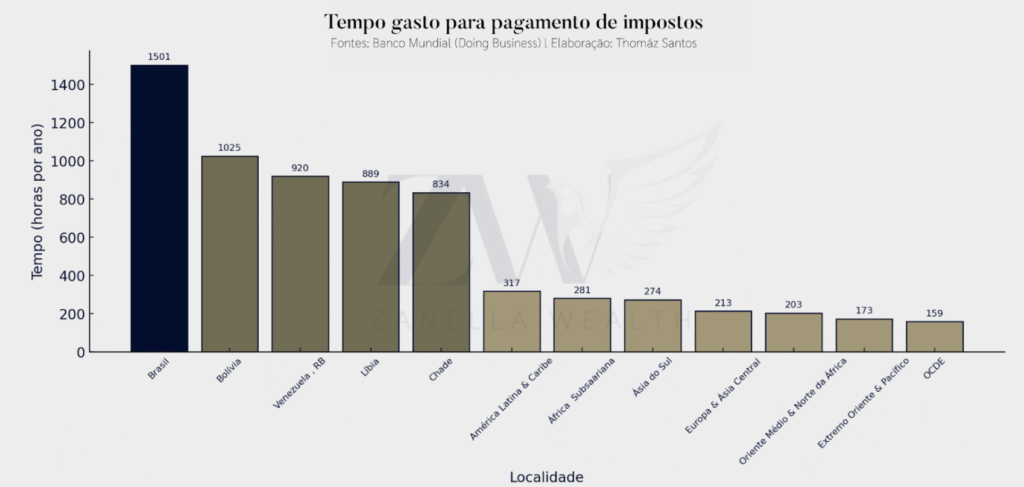

Mas se tem um parâmetro onde o Brasil é, de longe, o mais sádico, no que diz respeito à complexidade do sistema tributário, é quando vemos o tempo estimado para cumprir apenas as obrigações tributárias. Mesmo o segundo lugar exige 31,7% menos tempo do que nós.

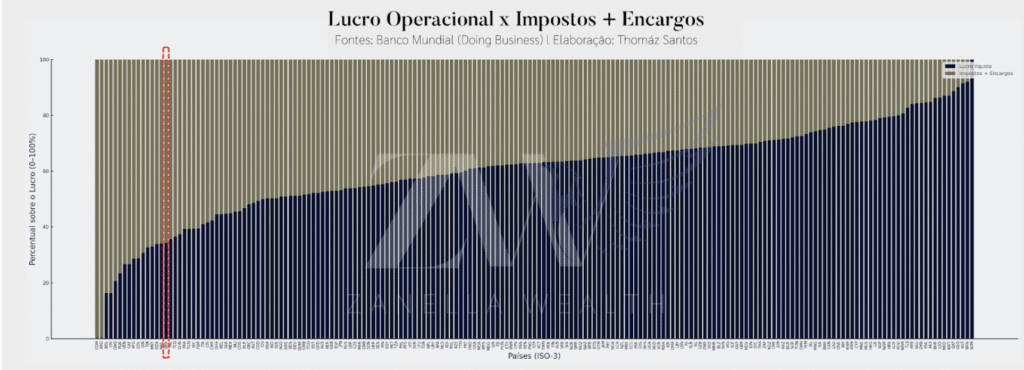

No que diz respeito ao tamanho da “mordida” que o leão dá nas empresas, também estamos entre os piores. Nesse estudo, o Doing Business simula uma empresa fictícia de um tamanho proporcional à economia de cada país. E como você já deve imaginar, estamos entre os países que mais punem as empresas, com uma carga tributária e encargos trabalhistas que fazem jus a frase “empreender no Brasil não é para amadores”.

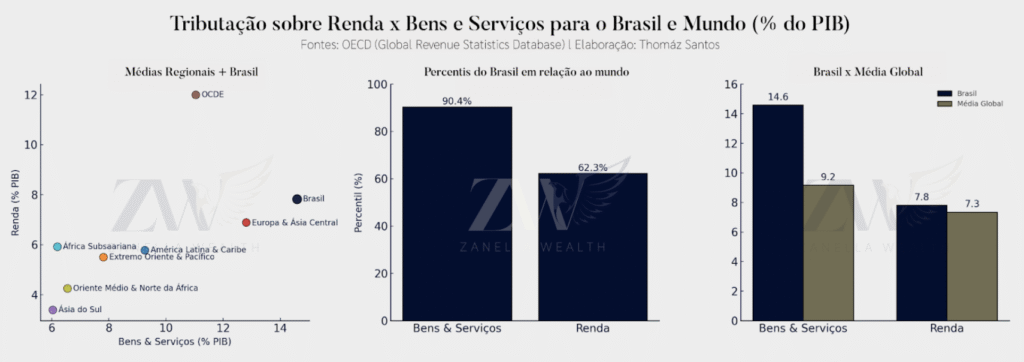

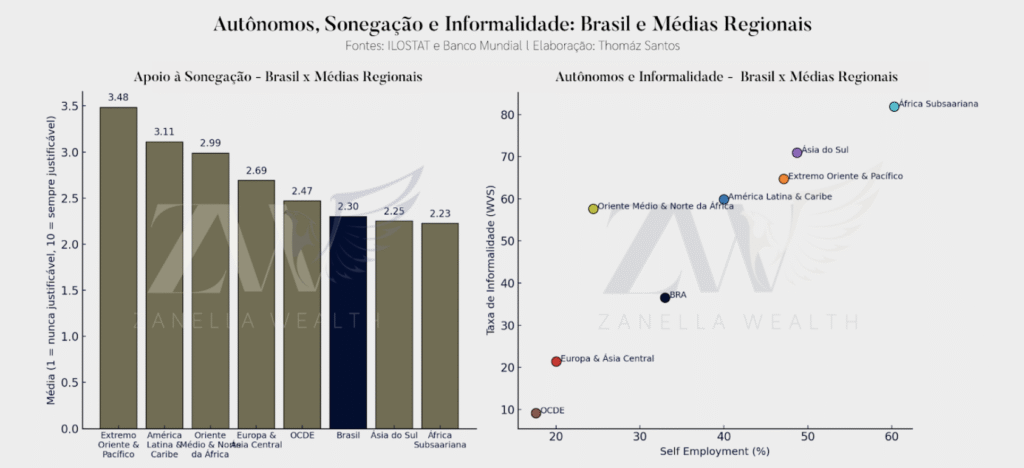

Separando pelo volume dos impostos referentes à renda e aos bens e serviços em proporção do PIB, temos outro triste fato. Tributamos mais do que a média de quase todas as regiões do mundo, com exceção da OCDE, que tributa mais a renda do que nós.

Duas das consequências do excesso de tributação costuma ser a defesa da sonegação e uma alta taxa de informalidade. Porém, nesses dois parâmetros, o Brasil apresenta resultados bem abaixo do esperado, inclusive em relação aos demais países da América Latina.

Na próxima carta iremos analisar a estrutura dos gastos. Afinal de contas, com tanto imposto sendo arrecadado, certamente o Estado deve gastar ele adequadamente, certo?

É o que veremos.

- Bitcoin: O que esperar até o final de 2025

Nesse tópico vamos abordar o momento atual do Bitcoin, indicadores de risco e suas projeções diante dos dados históricos.

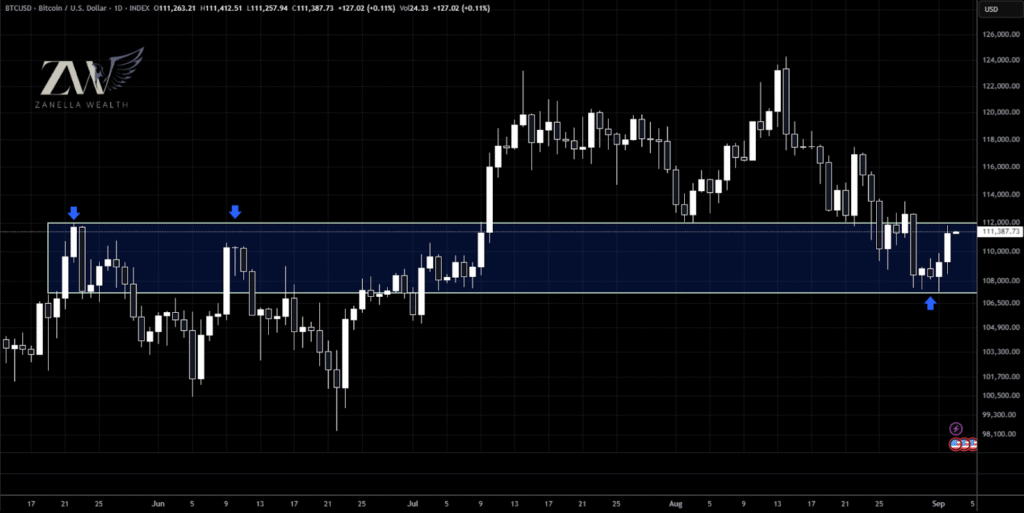

Em uma análise puramente técnica, o Bitcoin está se mantendo em uma importante região de suporte na faixa de US$110 mil. Esse patamar é crucial para o curto prazo, já que atuou como uma resistência significativa entre maio e junho, conforme indicado pelas setas azuis no gráfico abaixo:

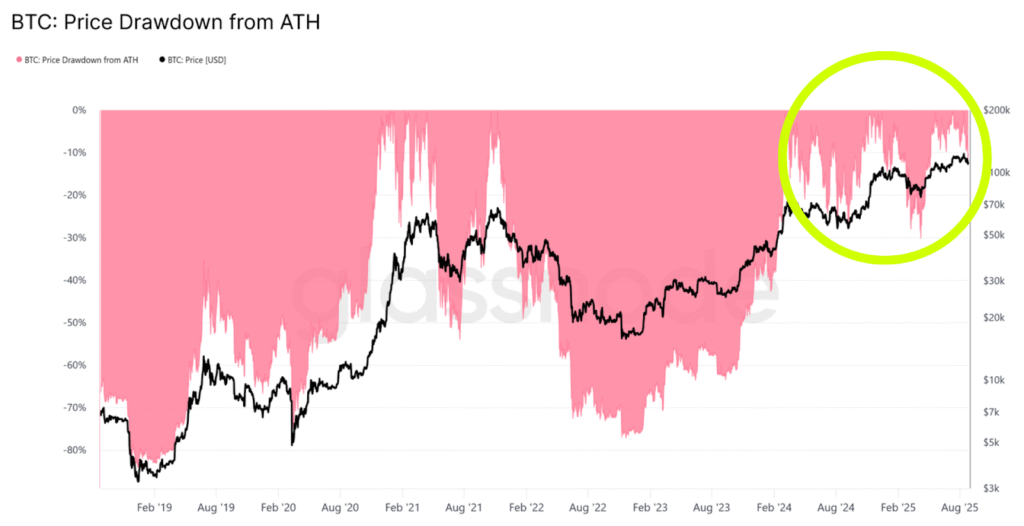

Desde o seu pico histórico de US$123 mil, o Bitcoin teve uma correção de 13%. Embora esse movimento tenha gerado um sentimento de pessimismo no mercado e levantado a questão de “será que atingimos o topo?”, a análise de dados nos mostra uma perspectiva diferente.

Quando olhamos para a métrica de drawdown, vemos que a queda atual está bem longe das grandes correções históricas do Bitcoin (círculo em amarelo). Isso demonstra que, apesar das flutuações, o movimento de agora está abaixo do padrão de volatilidade que o ativo já apresentou no passado.

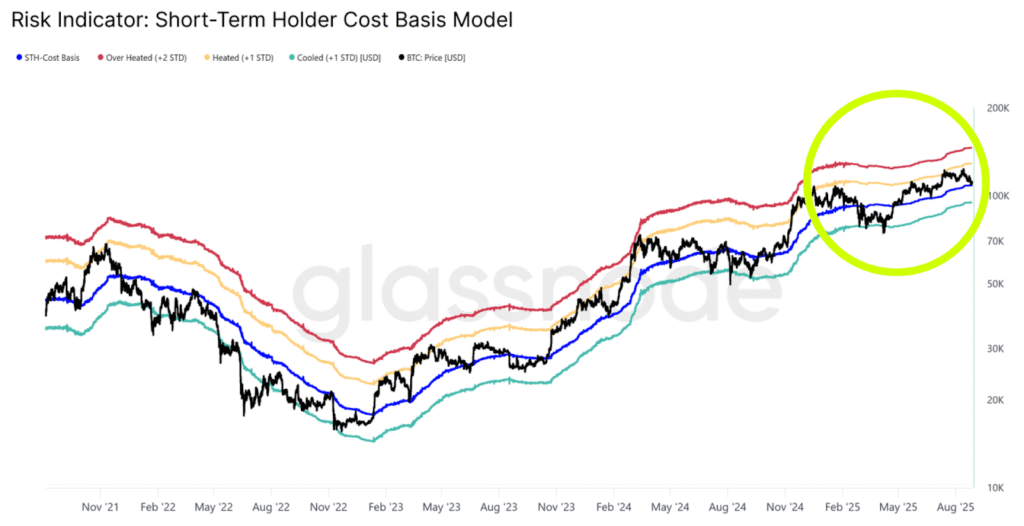

Quando observamos o custo de base do Bitcoin como métrica de risco, percebemos que o preço atual está em um nível saudável, alinhado com o custo de aquisição dos investidores (linha azul). Isso significa que o mercado ainda tem espaço para crescer e atingir um patamar de superaquecimento antes de exigir maior cautela (linha vermelha).

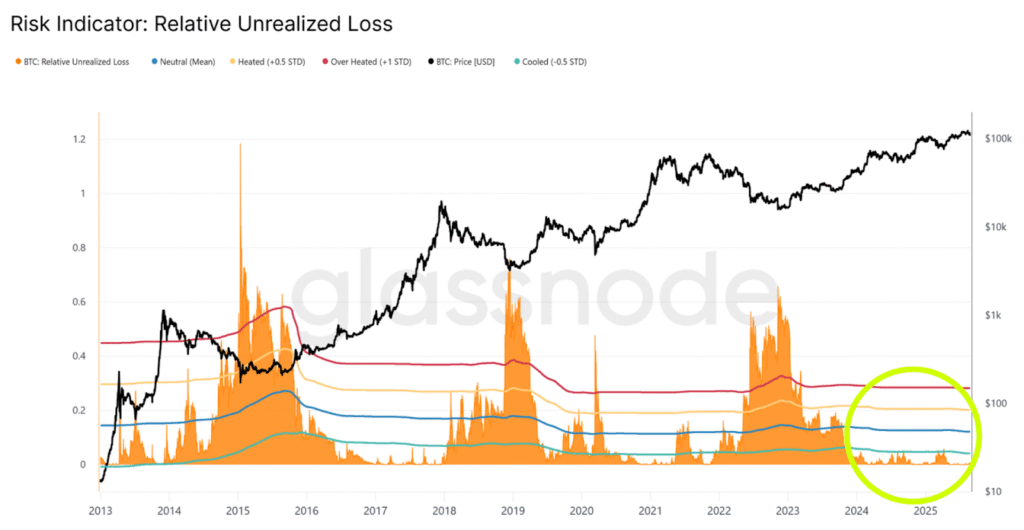

Outro indicador de risco importante é a perda relativa não realizada.

Ele nos mostra a porcentagem de investidores que compraram Bitcoin em um momento de euforia e que se encontram com suas posições no prejuízo (gráfico laranja). Esse cenário mostra a quantidade de players que compraram Bitcoins próximo do topo e estão segurando suas posições em prejuízo, isso acontece em momentos de muita euforia do mercado.

Na imagem abaixo fica claro que não estamos nesse cenário no momento (círculo amarelo).

Diante desses indicadores e outras análises internas do nosso comitê, identificamos que existe assimetria positiva para a valorização do Bitcoin no ciclo atual. Por isso, traçamos alguns cenários para o fim deste ano com base em dados históricos.

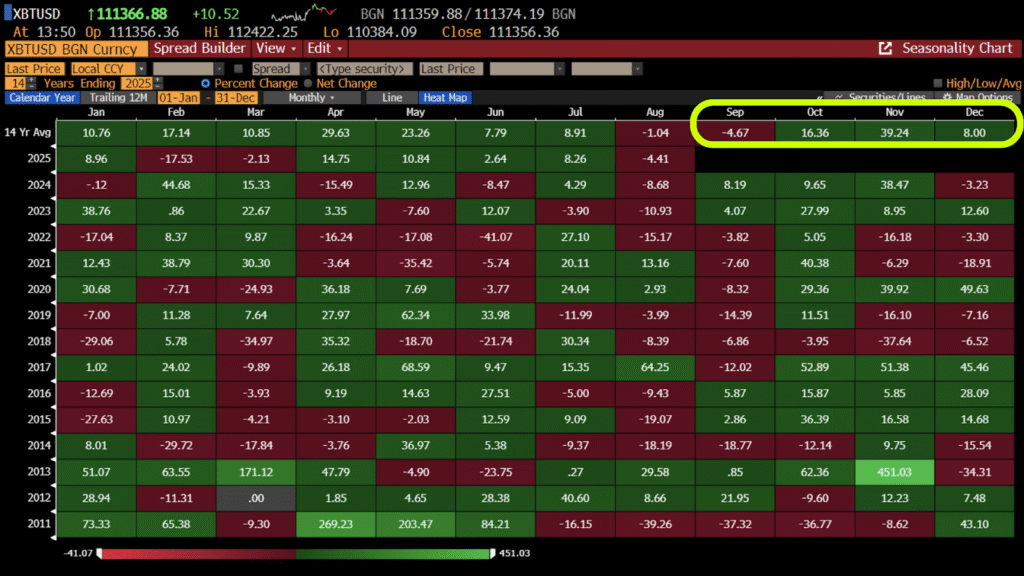

Dados de sazonalidade: Em Setembro o Bitcoin costuma ter um desempenho fraco, registrando um declínio médio de -4.67%. No entanto, os meses seguintes, como outubro, novembro e dezembro, costumam apresentar resultados positivos.

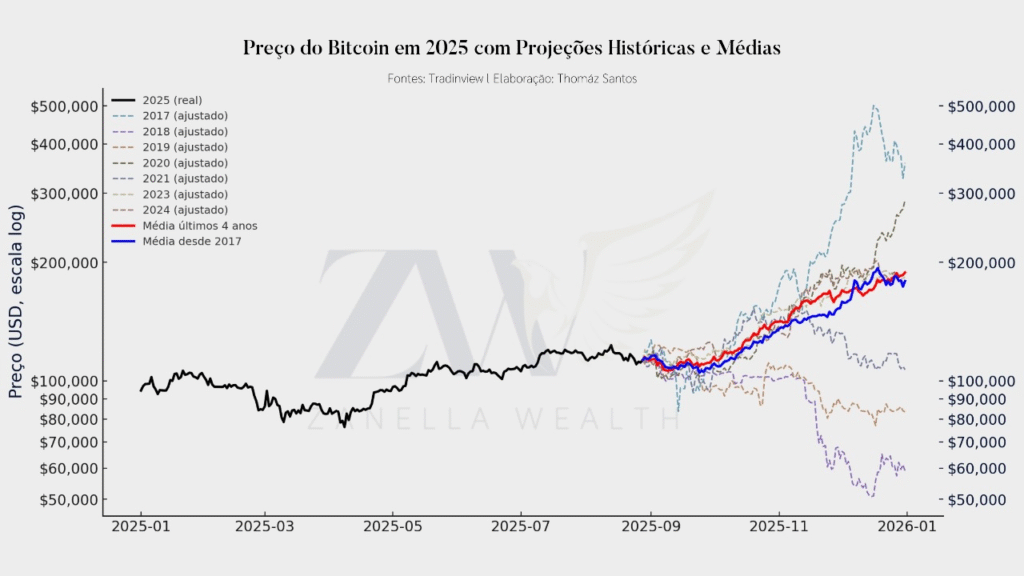

Projeções médias históricas: Notamos que o mercado tende a se comportar de forma positiva no final do ano.

Nosso estudo proprietário, que avalia os movimentos do mercado de 2017 a 2024, mostra uma média positiva (representada pela linha azul). Além disso, ao focar nos últimos quatro anos, essa tendência de alta se mantém forte (linha vermelha).

Diante de um cenário global em constante transformação, seja pela dinâmica dos juros internacionais, pela complexidade tributária no Brasil ou pelas oportunidades em ativos digitais como o Bitcoin, reforçamos que nosso papel é interpretar essas variáveis do mercado e transformá-las em boas estratégias.

A Zanella Wealth mantém o compromisso com a curadoria de oportunidades, análise de riscos e construção de portfólios que preservem e multipliquem o patrimônio de nossos clientes, sempre com visão global, seletividade e foco nas melhores assimetrias do mercado internacional.

Esperamos que tenham gostado de mais uma edição da nossa carta mensal e seguimos à disposição para caminhar juntos nessa jornada. Até a próxima!

Carta elaborada por Renan Zanella, CFA, Lucas Viero De Conti, CNPI, Lucas Pessoa, CEA, Lucas Garcia e Thomaz Santos.

Para mais insights do mercado financeiro, confira o nosso podcast no Spotify: https://open.spotify.com/show/6MqIteBEyxztsQ4SI3hZOy

Perfil no instagram: https://www.instagram.com/zanellawealth/

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/