CENÁRIO DE JUROS E OPORTUNIDADES EM CRÉDITO PRIVADO E FUNDOS IMOBILIÁRIOS

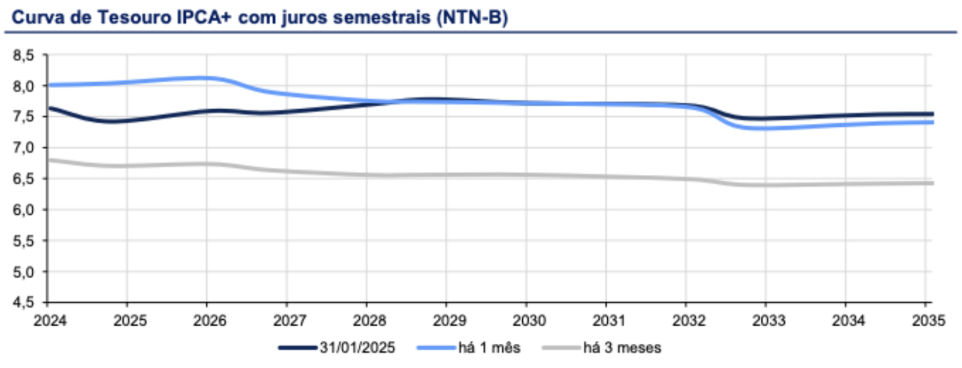

Começaremos a carta de hoje avaliando os ativos domésticos antes de navegarmos por outros países. O cenário atual, marcado por incertezas no mercado, reflete-se diretamente na curva de juros real. Há três meses, observámos taxas próximas a 6,5% (linha cinza no gráfico abaixo). No final de janeiro, a curva (linha azul) demonstra a elevação dos juros, reflexo direto da percepção de maior risco no mercado brasileiro. De forma simplificada, é como se o mercado estivesse dizendo: “Brasil, você está mais arriscado, então eu exijo um retorno maior para emprestar dinheiro”.

O que é o Spread e por que ele importa?

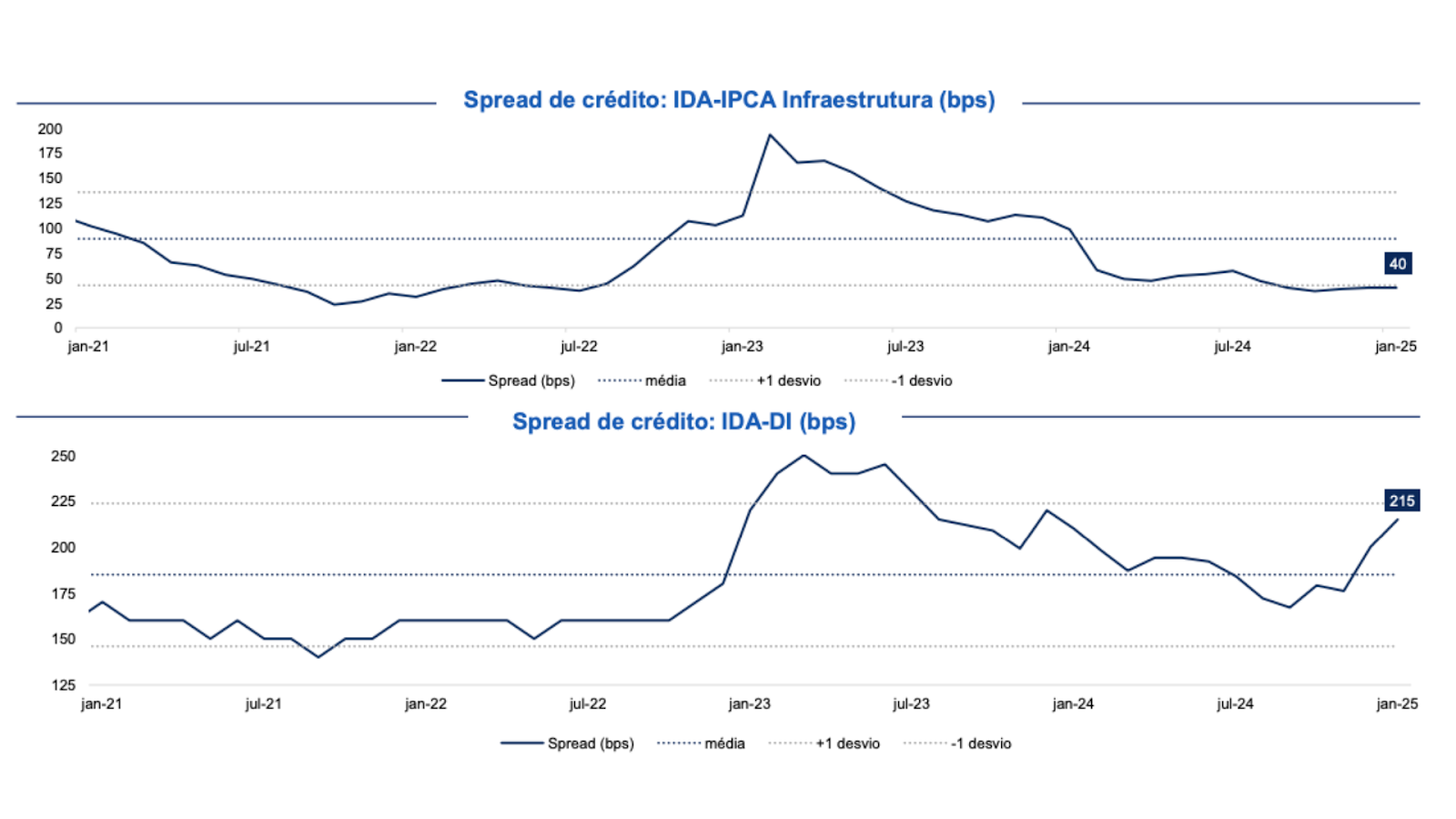

Aproveitando o gancho do cenário de risco fiscal e da política monetária, trouxemos uma análise dos spreads praticados nos ativos IPCA+ e CDI+. O spread representa a diferença entre a taxa exigida pelos investidores em um título de crédito privado e a taxa de um título público de menor risco (usamos os títulos públicos brasileiros como referência). Esse diferencial reflete a percepção de risco em todo o mercado privado.

É importante notar que, com exceção do período de janeiro de 2013, marcado por eventos de stress no crédito privado (Light e Americanas), observamos uma retração dos spreads, principalmente nos títulos isentos indexados ao IPCA. Isso ocorre porque o setor de infraestrutura é mais defensivo, com contratos de concessão de longo prazo (15 a 25 anos) e, consequentemente, spreads mais apertados. Além disso, esses títulos são isentos por lei, o que reduz o prêmio de risco exigido.

Já nos ativos atrelados ao CDI, observamos um aumento significativo do spread, especialmente no último trimestre. Isso reflete a ausência de ajustes fiscais e a demanda por um processo de avaliação da aprovação do governo. Com as expectativas de um CDI próximo a 15%, o custo médio da dívida das empresas (próximo a 17%) eleva a preocupação com a capacidade de solvência.

Resumo: Quanto maior o spread de crédito, maior a oportunidade de alocação para o investidor. Os momentos de maior stress, como o pico mostrado no gráfico, são justamente aqueles em que as melhores oportunidades surgem, embora, paradoxalmente, sejam os momentos em que muitos investidores evitam esses ativos.

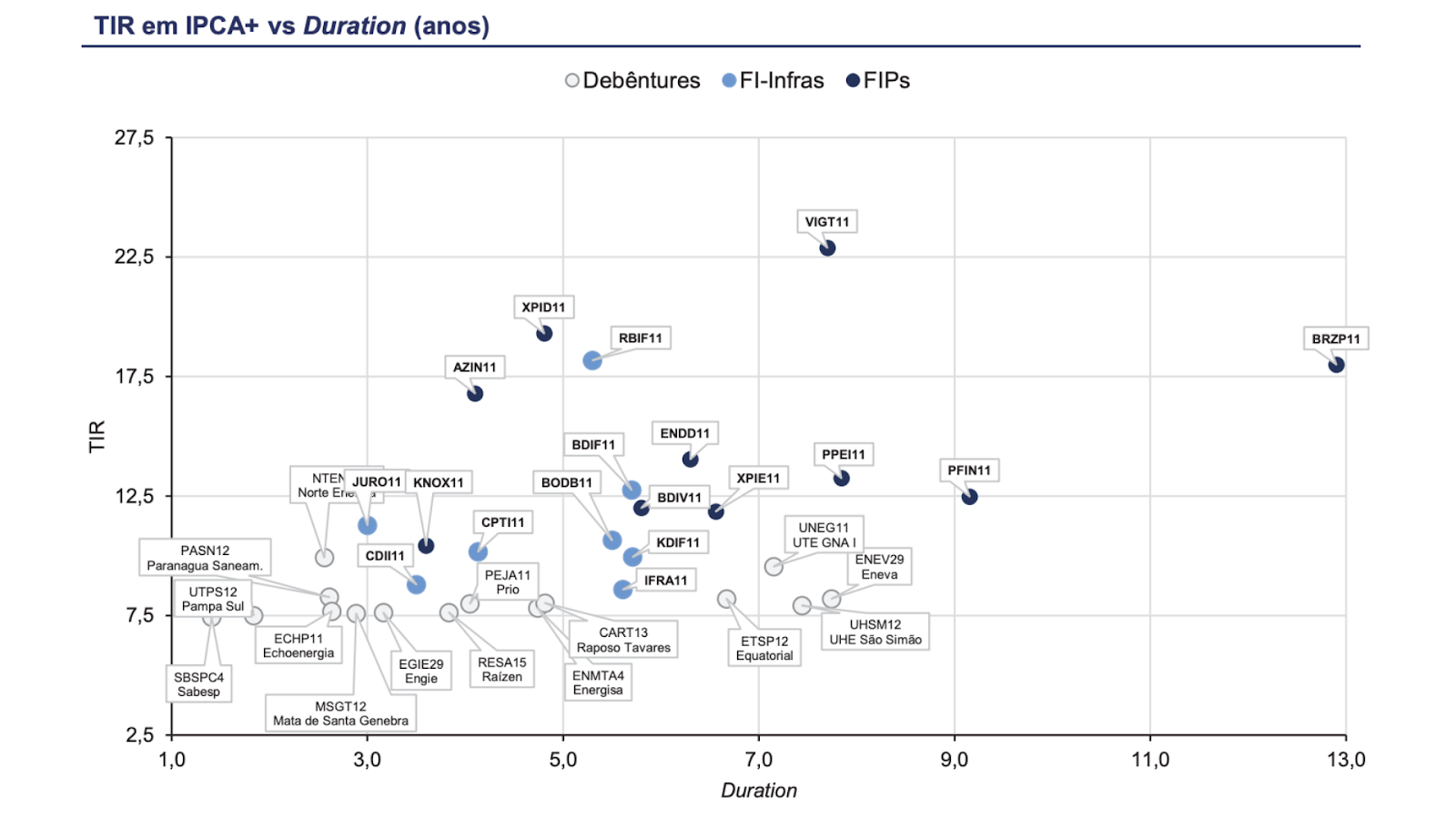

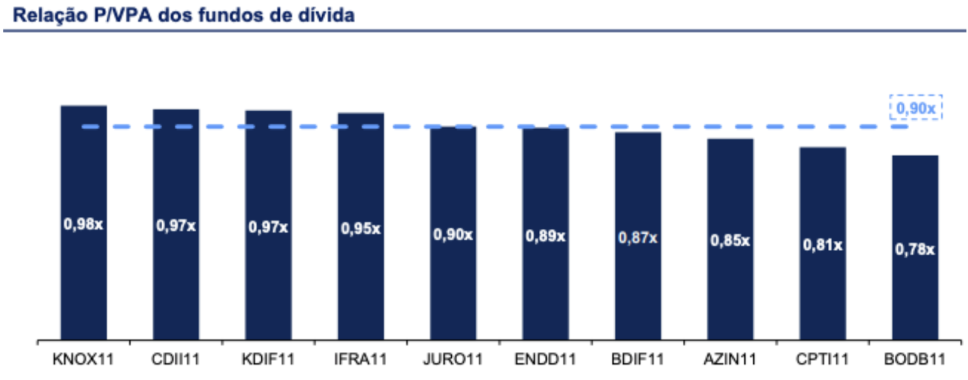

FUNDO DE INFRAESTRUTURA: OPORTUNIDADES EM MEIO AO DESÁGIO

Essa análise dos spreads reflete-se na nossa avaliação de algumas classes de ativos. Nos fundos de infraestrutura, por exemplo, observamos um deságio médio de 10% sobre o valor patrimonial, mesmo com a marcação a mercado já refletindo a alta das NTN-Bs e dos spreads. Ou seja, o valor patrimonial já considera o aumento das taxas. Isso sugere uma oportunidade de captura desse diferencial, caso haja um fechamento de spread e uma convergência do valor de mercado para o valor patrimonial.

Estamos falando de fundos com patrimônio próximo ou acima de R$1 bilhão, em setores não cíclicos (infraestrutura), com debêntures lastreadas em contratos de longo prazo e garantias adicionais (alienação fiduciária, fluxo de pagamento, contas escrow).

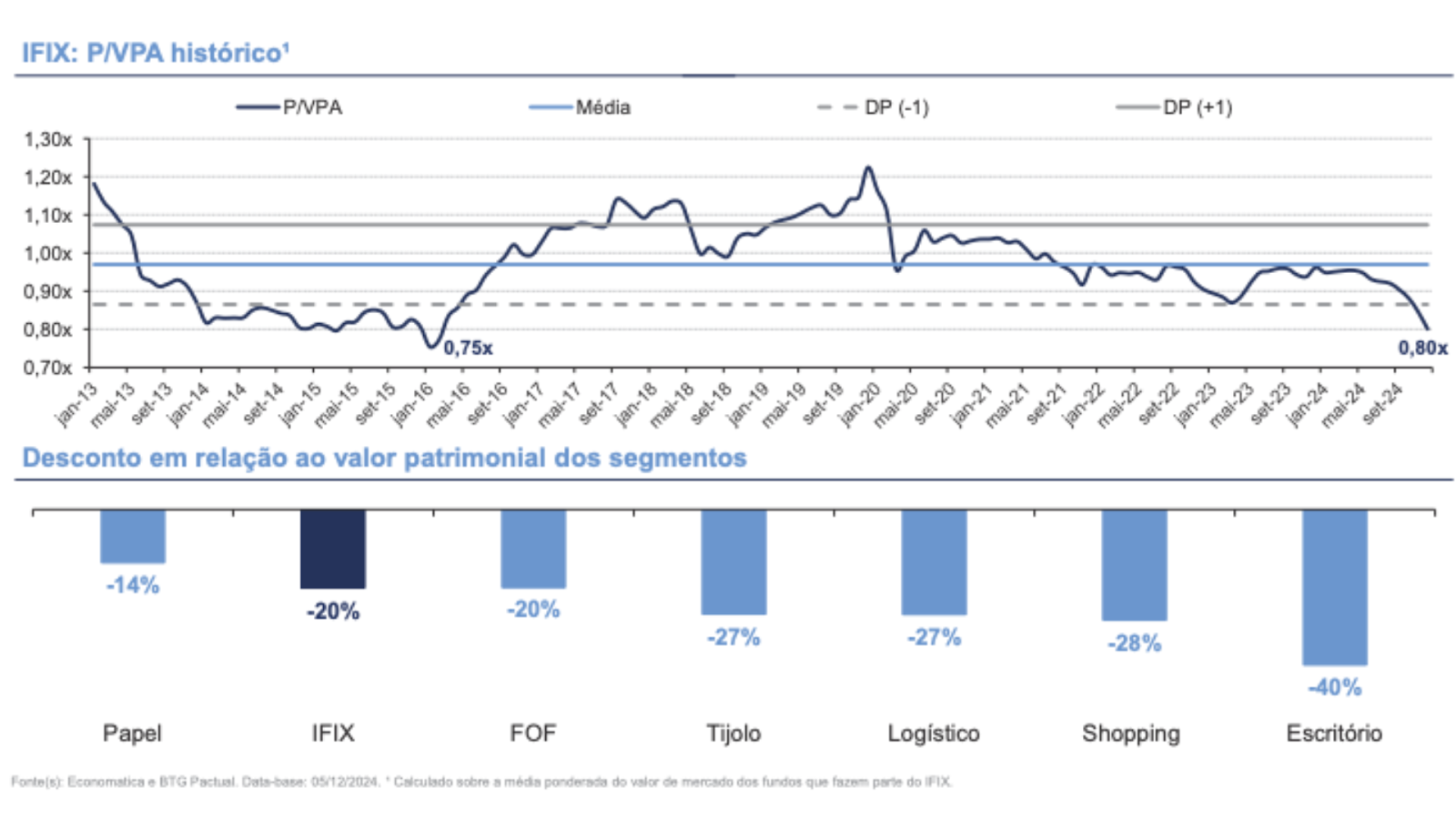

FUNDOS IMOBILIÁRIOS: DESCONTOS HISTÓRICOS

A mesma analogia se aplica aos fundos imobiliários. Os preços praticados no setor estão próximos aos níveis observados há uma década, durante o segundo governo Dilma Rousseff, que sofreu o processo de impeachment. Estamos no segundo desvio padrão da média em relação à precificação dos FIIs.

O nível de deságio das cotas em relação ao valor patrimonial é significativo em diversos segmentos, abrindo uma janela de oportunidade para alocação, considerando o cenário macroeconômico atual.

ETFs NO BRASIL: GESTÃO ATIVA x GESTÃO PASSIVA

“O cemitério dos perdedores é silencioso”

Nassim Taleb relembra, diante da frase acima, o quanto acabamos esquecendo de olhar as probabilidades e direcionamos nossa atenção majoritariamente para fatos positivos. No mérito dos investimentos, sempre defendemos uma posição passiva com representatividade relevante no asset allocation. Os ETFs, fundos negociados em bolsa, acabam sendo fundamentais para uma exposição diversificada e descorrelacionada, partindo do princípio de alinhamento ao perfil do investidor.

Exaustivamente defendemos a alocação por meio desse instrumento por custos reduzidos de taxas de administração, eficiência na alocação pela aderência ao índice referencial e, consequentemente, de rentabilidades mais elevadas, via de regra, que a alocação ativa. No Brasil, os ETFs ainda têm baixa representatividade e um enorme caminho para evolução, embora dados recentes da B3 elucidam que o investidor passa a olhar e entender melhor este meio para alocar nas mais diversas classes: em 2016, o valor em estoque era de R$4 bilhões, com cerca de 20 mil investidores. Dados de outubro de 2024 indicam que já atingiu mais de R$50 bilhões, com aproximadamente 550 mil pessoas investindo no produto.

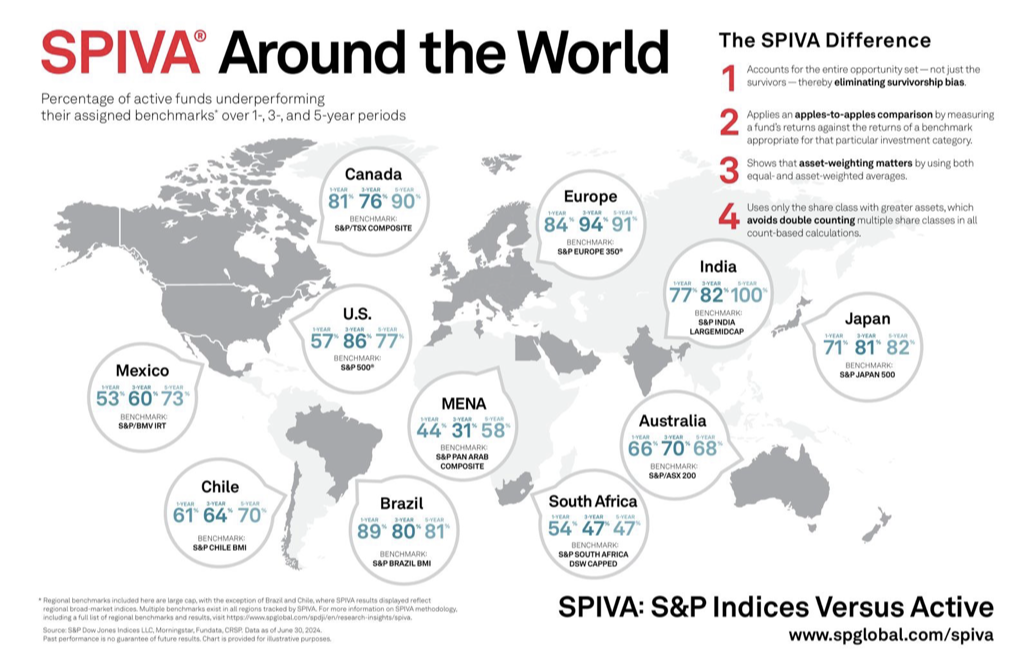

Dois estudos da SPIVA acabam corroborando a tese de buscar uma exposição passiva não só no mérito doméstico, como também para a nossa alocação internacional. Ou seja, direcionar nossa alocação que tem por objetivo replicar algum índice referencial tende a ser mais rentável em diversas janelas temporais do que em uma posição ativa, seja pela seleção individual dos ativos ou indiretamente por meio de um fundo de investimento ativo, onde delegamos ao gestor a composição deliberada daquela determinada alocação:

Legenda: gráfico da SPIVA, da S&P, demonstra que fundos ativos normalmente performam abaixo dos respectivos benchmarks em janelas de 1, 3 e 5 anos.

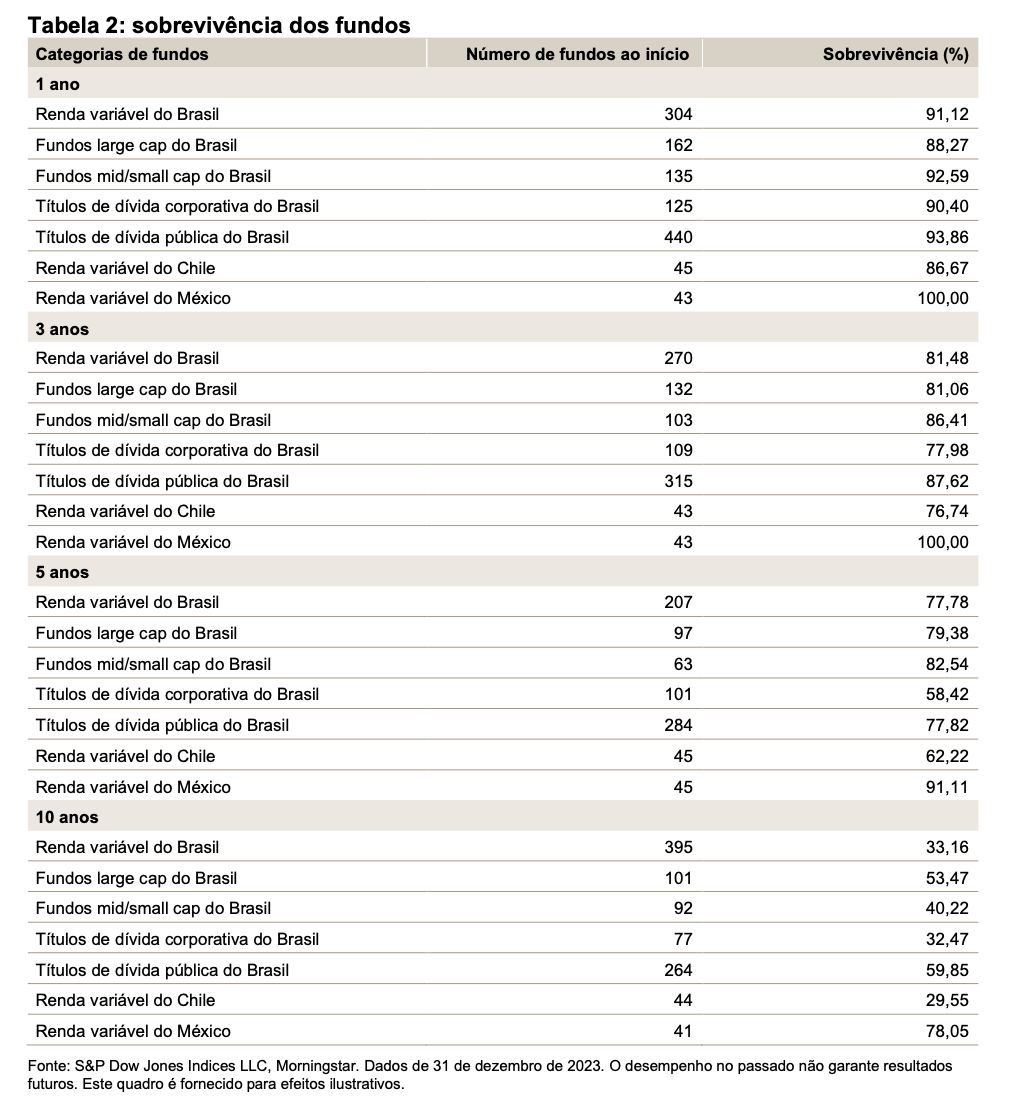

A SPIVA, que tem por objetivo mensurar o desempenho de índices da S&P contra fundos ativos, também tratou de verificar o número de fundos ativos sobreviventes em janelas de 1, 3, 5 e 10 anos:

Legenda: percentual de fundos ativos de renda variável que sobrevive após 10 anos é de apenas 33,16%. Fundos de crédito privado também acabam tendo uma taxa bem modesta, de 32,47%.

É fundamental que o investidor tenha dimensão dessa base de comparação para não ficar ancorado na performance de fundos ativos que acabam superando os respectivos benchmarks. Ainda, que seja avaliado o desempenho em janelas móveis de longo prazo, preferencialmente de 60 meses, visando entender a consistência do fundo além do ponto ótimo. Ressaltamos que nosso intuito não é descartar a alocação ativa, consideramos também alguns fundos ativos no asset allocation das famílias que atendemos. Porém, é inegável que o direcionamento aos fundos passivos, os ETFs que replicam o comportamento de determinado índice referencial, acaba sendo um pilar fundamental para a esmagadora maioria das carteiras.

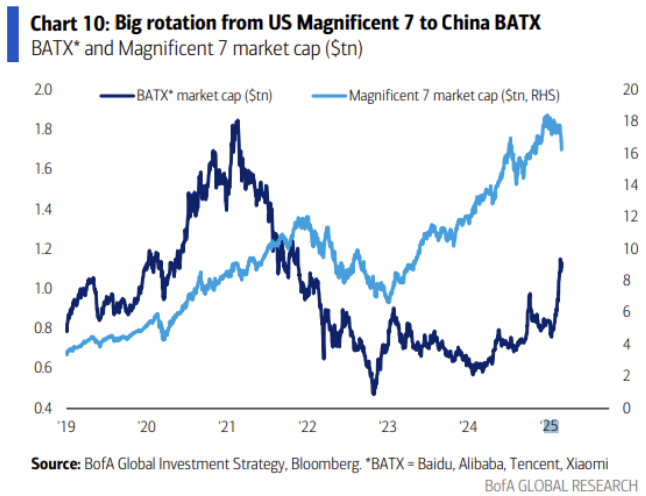

GRANDE ROTAÇÃO ENTRE AS 7 MAGNÍFICAS E BATX

Nas últimas semanas presenciamos uma significativa rotação de capital do mercado norte-americano para as gigantes de tecnologia chinesas, representadas pelo índice BATX (Baidu, Alibaba, Tencent e Xiaomi). Enquanto as Magnificent 7 (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta e Tesla) passaram por um período de forte valorização, atingindo um pico de capitalização próximo a US$ 18 trilhões em 2024, as empresas chinesas enfrentaram um movimento inverso, marcado por uma retração acentuada desde 2021.

Entretanto, nas últimas semanas, observa-se um padrão de inflexão: enquanto o ritmo de crescimento das Magnificent 7 parece estar se estabilizando, o BATX demonstra sinais de recuperação. Essa reversão pode indicar um realinhamento do fluxo de investimentos, impulsionado por múltiplos mais descontados nas empresas chinesas e mudanças no cenário macroeconômico global.

Dado o atual contexto geopolítico e regulatório, seguimos monitorando essa dinâmica para avaliar oportunidades e riscos associados a essa transição de liderança entre os pólos tecnológicos.

CORREÇÃO DO BITCOIN E RETORNO A MÉDIA DO RSI

Em 2025, o Bitcoin apresentou uma correção significativa de -28%, ajustando-se após um período de forte valorização que ocorreu em 2024. Esse movimento trouxe volatilidade ao mercado, levantando questionamentos sobre o atual ciclo de precificação do ativo.

Um dos principais indicadores técnicos, o Índice de Força Relativa (RSI), atingiu a região de sobrevenda, um patamar historicamente associado a momentos de estabilização e potenciais reversões. Esse comportamento é consistente com ciclos anteriores do Bitcoin, nos quais correções expressivas precederam retomadas estruturais de preço.

Além disso, o recente halving reforça a tese de escassez da oferta de BTC no médio e longo prazo, o que pode impactar positivamente a dinâmica de preços conforme a demanda institucional e o interesse do mercado de varejo evoluem.

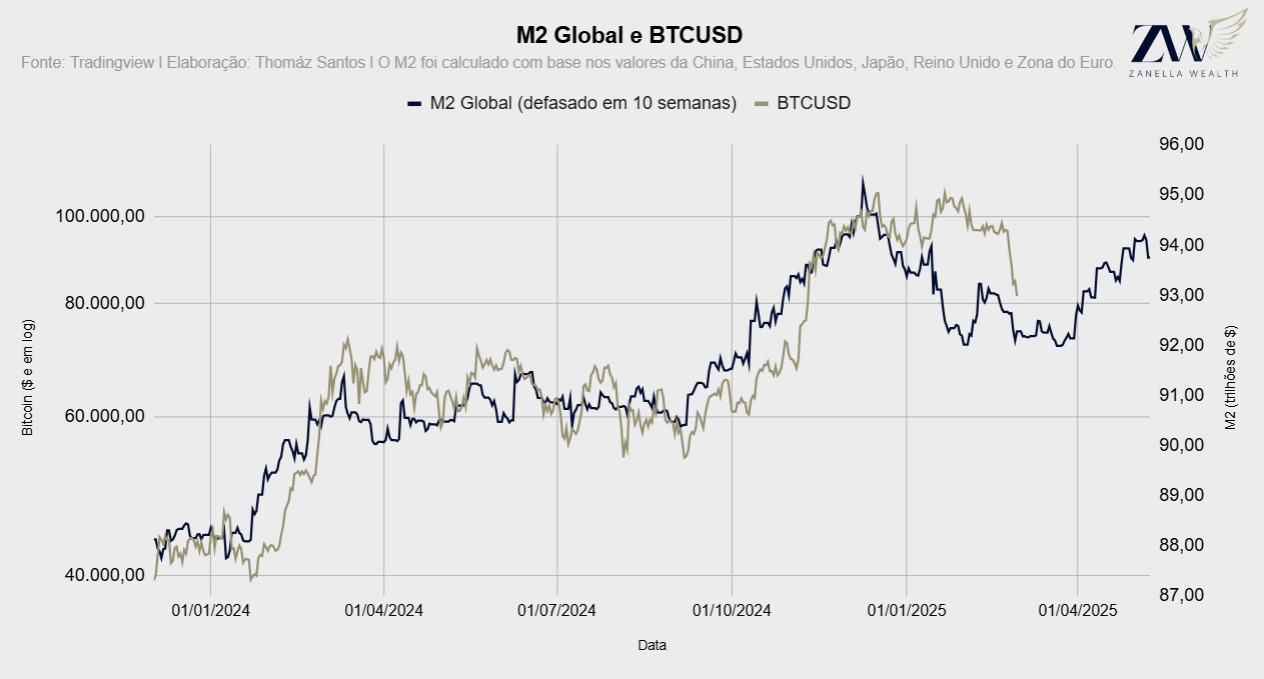

CORRELAÇÃO ENTRE M2 GLOBAL E O BITCOIN

Estamos monitorando uma estreita correlação entre a base monetária global (M2) e a cotação do Bitcoin (BTCUSD), evidenciando a influência da liquidez sistêmica sobre o ativo digital. O M2, representado com um defasagem de 10 semanas, reflete a evolução do agregado monetário de economias-chave, incluindo China, Estados Unidos, Japão, Reino Unido e Zona do Euro.

Historicamente, períodos de expansão da base monetária global têm sido acompanhados por valorização do Bitcoin, à medida que o aumento da liquidez tende a estimular a busca por ativos escassos e descorrelacionados com o sistema financeiro tradicional. Da mesma forma, as contrações na oferta monetária frequentemente coincidem com momentos de maior volatilidade e correções no preço do BTC.

Diante do atual cenário de política monetária restritiva nos principais bancos centrais, monitoramos atentamente a evolução da liquidez global e seus impactos potenciais sobre o mercado de criptomoedas, com especial atenção ao comportamento dos fluxos institucionais.

Carta elaborada por Renan Zanella, CFA, Lucas Viero De Conti, CNPI, Lucas Pessoa, CEA e Thomaz Santos.

Para mais insights do mercado financeiro, confira o nosso podcast no Spotify: https://open.spotify.com/show/6MqIteBEyxztsQ4SI3hZOy

Perfil no instagram: https://www.instagram.com/zanellawealth/

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/