INTRODUÇÃO

A formação de riqueza familiar tem se tornado uma prioridade em sociedades que enfrentam o envelhecimento populacional e a crescente pressão sobre os sistemas de seguridade social. À medida que esses sistemas se tornam menos capazes de garantir uma aposentadoria segura para todos, cresce a necessidade de políticas públicas e práticas de mercado que incentivem a independência financeira e investimentos mais eficientes.

Nesse contexto, o aconselhamento financeiro é frequentemente apontado como uma ferramenta essencial para ajudar famílias a gerirem seus ativos. Contudo, o modelo tradicional de remuneração baseado em comissões criar grandes conflitos de interesse. Profissionais financeiros, remunerados por comissões sobre produtos vendidos, tendem a priorizar opções mais lucrativas para si mesmos, ao invés de focarem nos melhores resultados financeiros para seus clientes.

Um estudo recente, realizado por pesquisadores da Universität Regensburg e da HHL Leipzig Graduate School of Management, analisou os impactos da proibição de comissões em países da OCDE. Ao avaliar dados entre 1997 e 2020, a pesquisa revelou que essa medida não apenas aumentou os retornos financeiros das famílias, como também promoveu um acúmulo significativamente maior de riqueza ao longo do tempo.

OS CONFLITOS GERADOS PELAS COMISSÕES

O modelo de remuneração por comissões, amplamente utilizado no setor financeiro, apresenta um problema clássico de agente-principal. Nesse modelo, os profissionais financeiros têm incentivos para recomendar produtos financeiros que maximizam seus ganhos, mesmo que isso signifique optar por opções menos vantajosas para seus clientes. Esse problema é particularmente grave para consumidores com pouco conhecimento financeiro, que dependem da orientação dos consultores para tomar decisões de investimento.

Diversas pesquisas destacam que produtos recomendados por consultores comissionados tendem a ter custos mais altos e rendimentos mais baixos. Além disso, consumidores menos informados frequentemente aceitam recomendações prejudiciais, agravando sua situação financeira. O estudo aponta que o modelo baseado em comissões também desestimula a poupança, já que retornos financeiros menores reduzem o incentivo das famílias para acumularem riqueza a longo prazo.

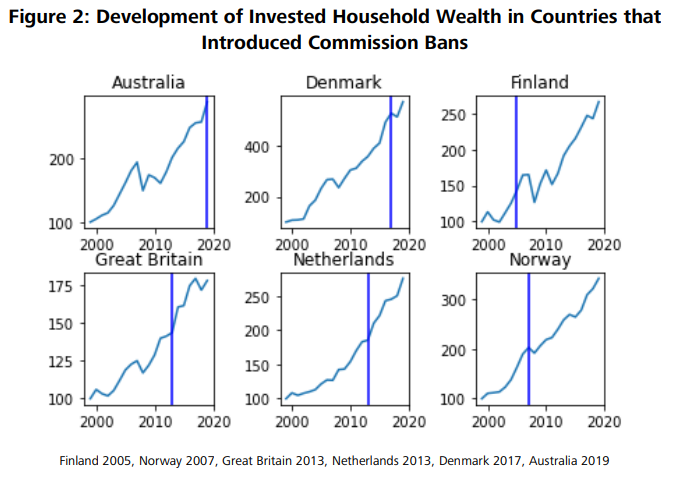

IMPACTOS DA PROIBIÇÃO DE COMISSÕES

A pesquisa revelou que países que implementaram proibições de comissões, como Finlândia, Reino Unido e Holanda, apresentaram melhorias significativas nos resultados financeiros das famílias. Com base nos dados analisados, os pesquisadores observaram que as famílias nesses países alcançaram rendimentos anuais entre 1,5% e 2% superiores em comparação com aquelas em países sem essa política.

No longo prazo, essa diferença de rendimento tem um impacto significativo. Por exemplo, uma família que começa com €100.000 em investimentos e adiciona €1.200 anualmente poderia acumular cerca de €750.000 após 40 anos em um país com proibição de comissões. Em comparação, a mesma família em um país sem essa política acumularia apenas €408.000 no mesmo período. Esses números mostram que as proibições de comissões não apenas protegem os consumidores, mas também promovem o crescimento econômico ao estimular investimentos mais eficientes.

Além disso, a pesquisa destacou que a eliminação das comissões também reduz os custos associados aos investimentos, aumentando os rendimentos líquidos das famílias. Essa economia pode ser direcionada para outros objetivos financeiros, criando um ciclo virtuoso de acumulação de riqueza.

IMPLICAÇÕES PARA POLÍTICAS PÚBLICAS

Os resultados do estudo sugerem que a adoção de proibições de comissões deve ser considerada como uma estratégia para proteger os interesses financeiros das famílias. Essa política é particularmente relevante em países com baixa alfabetização financeira, onde consumidores são mais vulneráveis às práticas predatórias.

No entanto, a implementação dessas medidas enfrenta desafios, incluindo a resistência de instituições financeiras que dependem do modelo de comissionamento. Além disso, diferenças culturais e estruturais entre os países podem influenciar a eficácia das proibições de comissões. Por exemplo, países com sistemas robustos de seguridade social tendem a ter uma menor necessidade de acumulação de riqueza individual, o que pode limitar os impactos dessa política.

Ainda assim, a pesquisa fornece evidências convincentes de que a proibição de comissões é uma ferramenta eficaz para alinhar os incentivos dos consultores financeiros com os interesses de seus clientes. Ao reduzir os custos dos investimentos e melhorar os retornos financeiros, essa política pode desempenhar um papel importante na promoção da segurança financeira nolongo prazo.

CONCLUSÃO

O estudo conduzido por pesquisadores da Universität Regensburg e da HHL Leipzig Graduate School of Management oferece insights importantes sobre os benefícios das proibições de comissões no setor financeiro. Nos países que implementaram essa política, os consumidores experimentaram rendimentos financeiros significativamente melhores, resultando em maior acumulação de riqueza ao longo do tempo.

Para maximizar esses benefícios, é fundamental que os governos considerem a adoção de proibições de comissões como parte de suas estratégias de proteção ao consumidor. Além disso, esforços para aumentar a alfabetização financeira podem complementar essas políticas, garantindo que os consumidores estejam mais bem equipados para tomar decisões informadas sobre seus investimentos.

Ao alinhar os interesses dos consultores financeiros com os de seus clientes, a proibição de comissões tem o potencial de transformar o setor financeiro, promovendo maior transparência e eficiência, enquanto contribui para a segurança financeira das famílias em todo o mundo.

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/