- RAIO X DO BRASIL: O “CUSTO BRASIL” EM NÚMEROS

“Quando a lei deixa de ser um instrumento de justiça para se tornar uma arma de saque, a sociedade entra em colapso moral e econômico.” Frédéric Bastiat, ao dizer esta frase em seu livro “A Lei”, dificilmente pensou que ela serviria para descrever, dois séculos depois, o atual cenário do mercado de crédito brasileiro.

O Brasil transformou seu sistema legal em uma máquina de “saque” institucionalizado. Não estamos nos referindo ao roubo direto, mas à espoliação burocrática, onde as leis protegem o inadimplente, o judiciário relativiza contratos e o Estado drena a poupança nacional para se financiar.

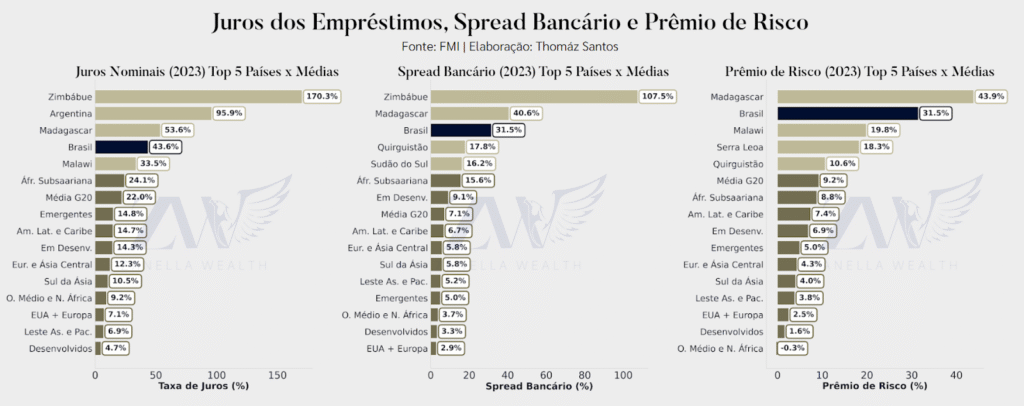

O choque de realidade: Para entender o tamanho do estrago, basta olhar para fora. Nós somos, infelizmente, uma anomalia global. Enquanto o mundo discute juros civilizados, o Brasil disputa a liderança de rankings de custo de crédito com economias como Zimbábue e Madagascar. Nosso prêmio de risco e nossos spreads bancários são múltiplos do que se vê na América Latina. Enquanto o mundo paga X% acima dos seus respectivos títulos públicos (chamado “prêmio de risco”), nós pagamos 3X ou 4X.

A pergunta que o investidor sensato deveria fazer não é “quando a Selic cai”, mas sim “por que a nossa régua de preço é tão alta”?

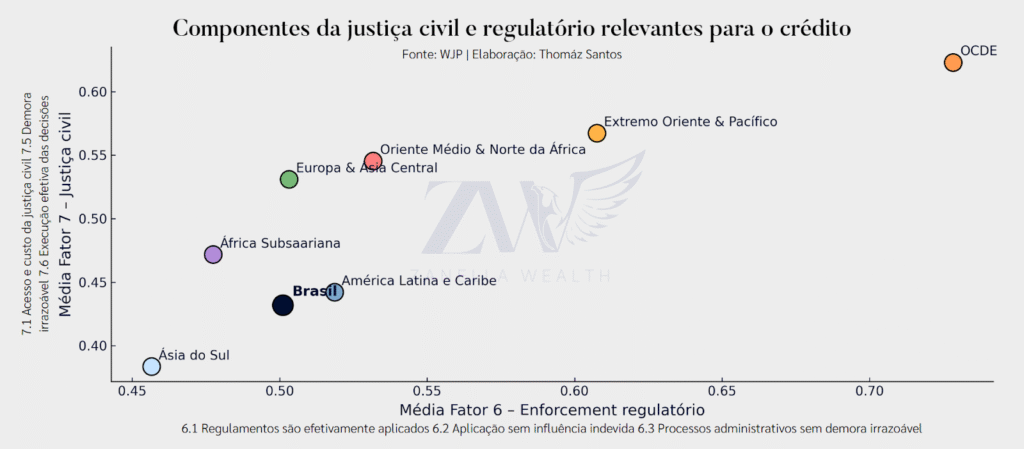

A causa estrutural: A resposta fácil (e errada) é culpar a “ganância” dos bancos. O discurso populista adora essa tese; não à toa vemos até protestos reivindicando a queda da taxa Selic. Porém, a realidade dos dados aponta que o verdadeiro vilão é justamente como o sistema foi desenhado. Nós operamos em um ambiente onde a Justiça Civil é lenta e o enforcement regulatório (a capacidade de fazer valer o que foi assinado) é pífio. Estamos mal posicionados até comparados à África Subsaariana em eficiência de execução.

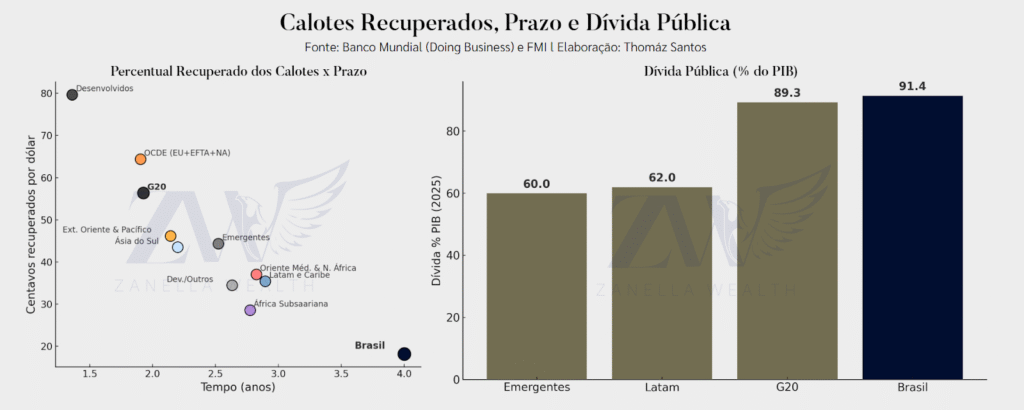

Considere que um banco emprestou 100 reais, mas o tomador terminou inadimplente. Você acha que a lei ajudaria ou não a instituição financeira a reaver seu empréstimo? Os dados sugerem que no Brasil, demora-se 4 anos para recuperar apenas 18 centavos para cada real emprestado. A ineficiência jurídica apropria-se do valor que deveria circular na economia.

Adicione a isso o nosso “Leviatã”, uma Dívida Pública em função do PIB 30 pontos percentuais acima da média dos nossos pares e dos nossos vizinhos. O Estado compete com as famílias e empresas pelo dinheiro disponível, forçando o custo do capital para cima, por conta da lei da oferta e da demanda.

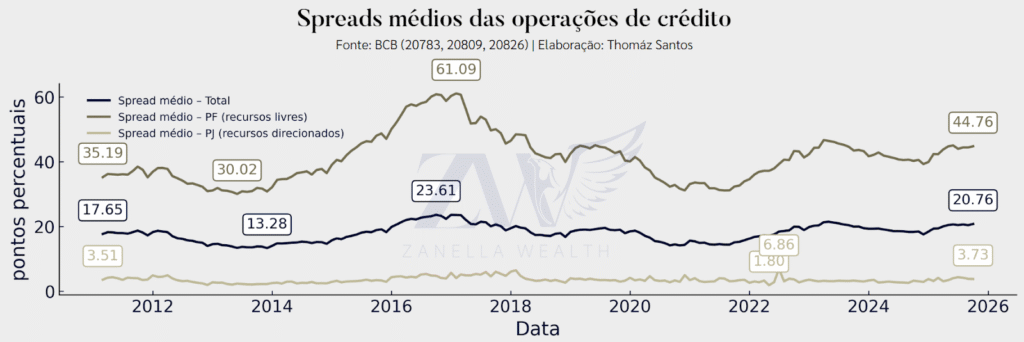

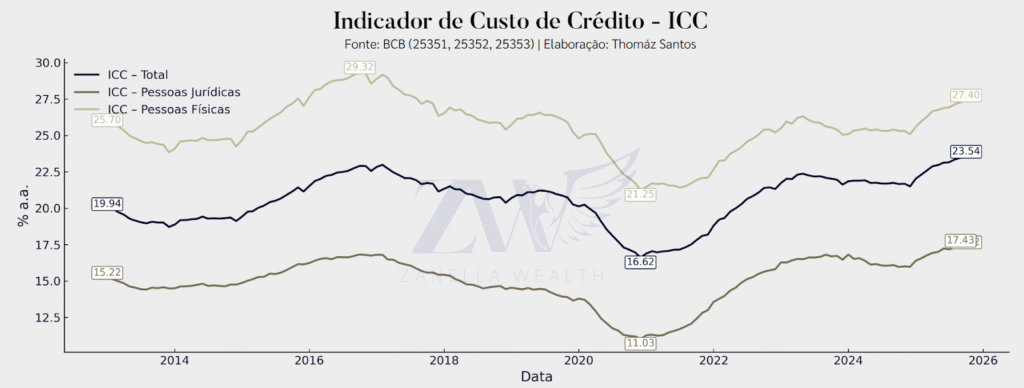

O mecanismo de preço: Como o credor se protege de um sistema que protege o devedor? Ele sobe o preço. O Spread Bancário no Brasil, especialmente para a Pessoa Física (onde o risco é pulverizado e as garantias são frágeis), é alto justamente pela necessidade de fazer a conta fechar. Enquanto o spread da Pessoa Jurídica ou do crédito direcionado caminha de lado, o spread da Pessoa Física (recursos livres) sobe.

O resultado é um Indicador de Custo de Crédito (ICC) proibitivo. O dinheiro chega na ponta final custando caro demais para fomentar qualquer crescimento sustentável.

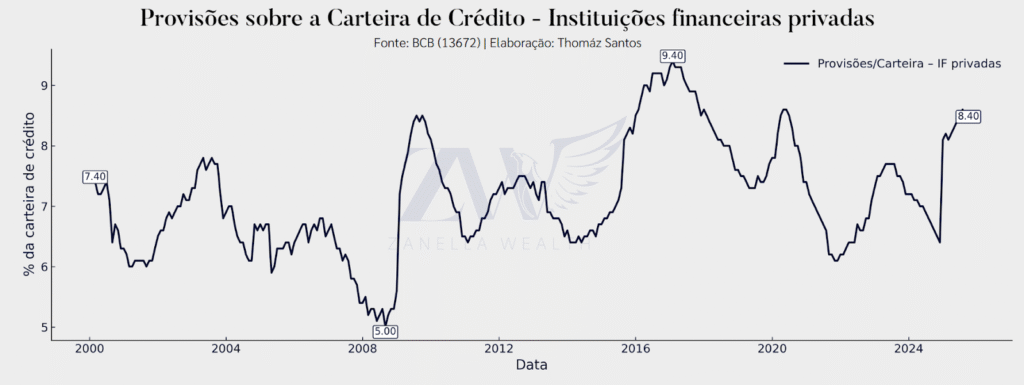

O ciclo atual: O que acontece quando joga-se um custo proibitivo no colo de uma população é justamente o aumento da inadimplência. Podemos ver a curva de atrasos e inadimplência da Pessoa Física acelerar recentemente. Com isso, os bancos naturalmente decidem aumentar as provisões contra devedores duvidosos.

Ao provisionar mais, eles travam o balanço, restringem o crédito e mantêm o spread alto. É um ciclo vicioso clássico, retroalimentado pela nossa insegurança jurídica lá do início.

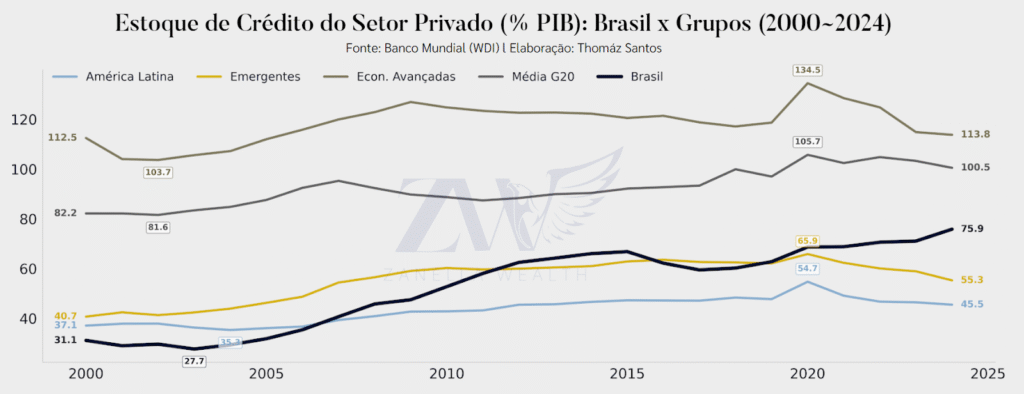

Contexto e resiliência: Mas, se é que existe um “copo meio cheio” nesse cenário, é a teimosia do nosso mercado. Apesar de operarmos sob leis que muitas vezes jogam contra o desenvolvimento, o estoque de crédito em relação ao PIB continua crescendo (o chamado financial deepening).

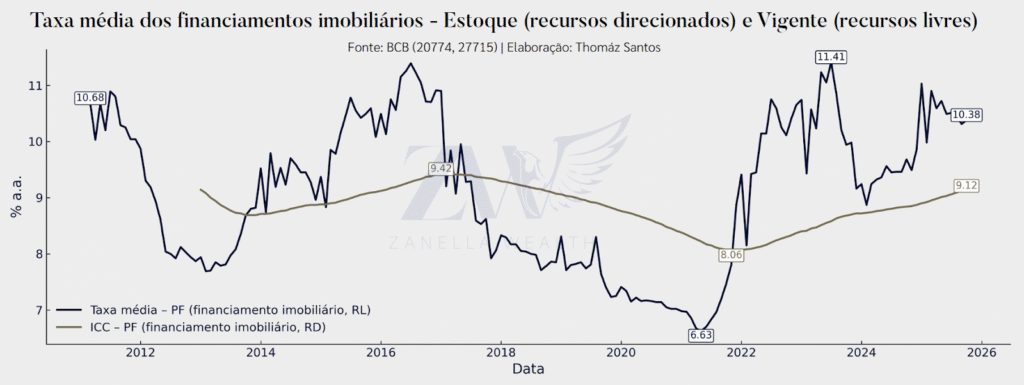

E vale um destaque para o setor imobiliário. Nele, onde a garantia é física e a alienação fiduciária funciona melhor (ou seja, onde a lei é menos “pró tomador do crédito” e mais “instrumento de justiça”), as taxas não seguem a mesma loucura do cheque especial.

É uma prova de que, quando a regra do jogo é clara e a garantia é executável, o juro cai. E mesmo assim o atual patamar está próximo das máximas históricas. Definitivamente o Brasil não é para amadores.

- DEMANDA POR FUNDOS DE INFRAESTRUTURA

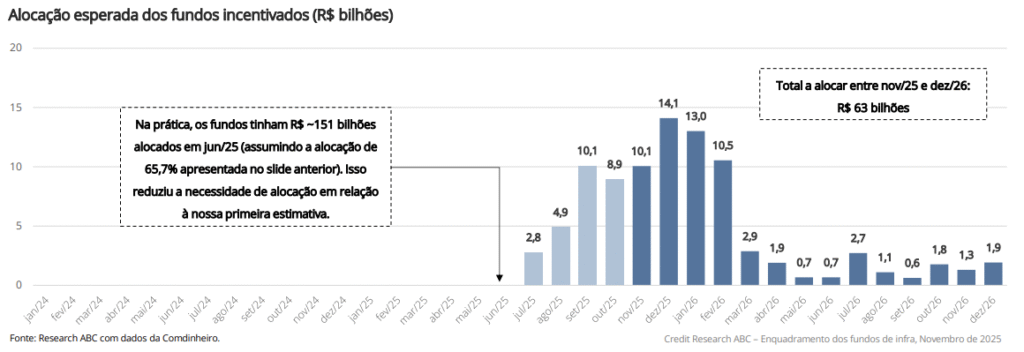

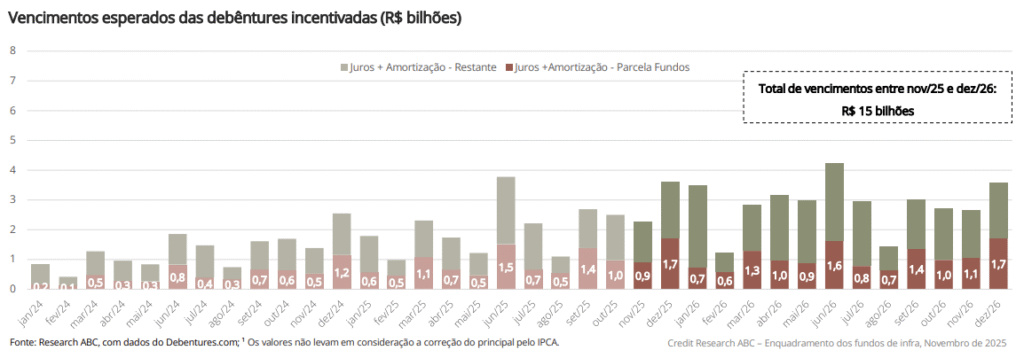

Um estudo recente da área de Investment Bank do Banco ABC nos trouxe um panorama bem interessante sobre a demanda potencial dos fundos de infraestrutura. Fizeram um levantamento com mais de 1.700 fundos de debêntures incentivadas, que somam mais de R$ 300 bilhões em patrimônio líquido. Aplicando as regras de enquadramento da Lei 12.431/2011 (que já explicaremos adiante), e considerando os 200 maiores fundos e os vencimentos das carteiras, a conclusão é que existe uma demanda contratada de impressionantes R$ 78 bilhões até o final de 2026. E o mais relevante: cerca de 75% desse montante está concentrado para os próximos seis meses (até abril de 2026). Desse total, R$ 63 bilhões vêm do crescimento médio do patrimônio líquido e da necessidade de enquadramento dos fundos, enquanto R$ 15 bilhões são de vencimentos de debêntures nas carteiras, confira nos gráficos abaixo:

Mas, afinal, o que impulsiona essa demanda e o que são essas regras de enquadramento? A Lei 14.801/2024 trouxe uma “mexida” importante para esses fundos de debêntures incentivadas, especialmente para a manutenção da isenção fiscal. A grande mudança foi a criação do Valor de Referência para calcular a alocação mínima em debêntures isentas. De forma simplificada, esse valor leva em conta o menor entre o patrimônio líquido atual do fundo e a média diária do PL dos últimos 180 dias.

Na prática, se o fundo está crescendo (com captação líquida positiva, como temos visto ultimamente), a regra de enquadramento se baseia na média do PL, o que acaba gerando menos pressão para comprar novas debêntures incentivadas. No entanto, em um cenário de saques (captação líquida negativa), a regra que prevalece é a do PL atual, aumentando a pressão para alocação.

Esse cenário de forte demanda, especialmente no curto prazo, é um indicativo importante da relevância e do apetite por investimentos em infraestrutura no Brasil. Estamos de olho nas oportunidades que podem surgir nesse mercado.

- BOLSA LOCAL EM ALTA

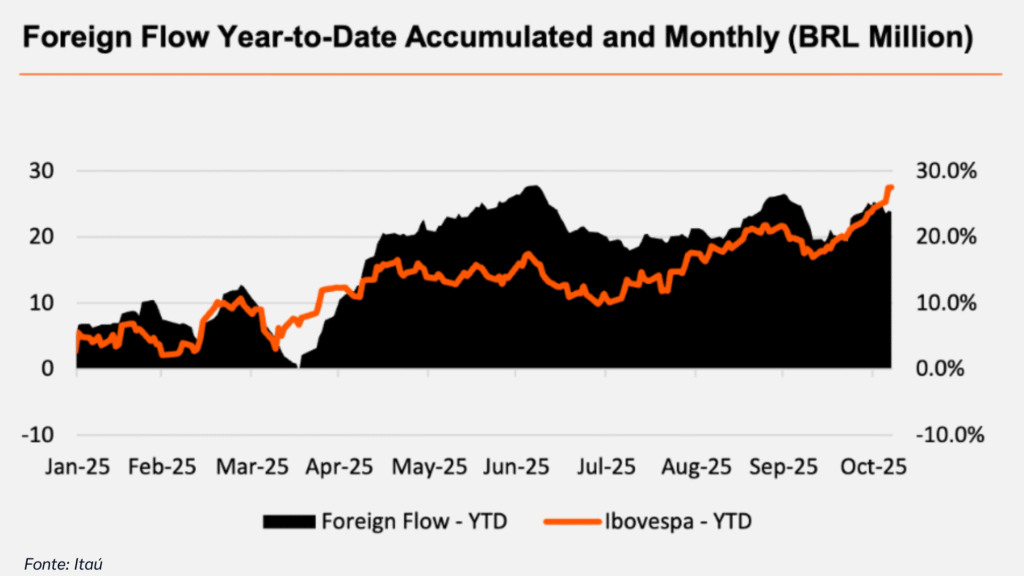

Quem diria… bem, nós dissemos! O mundo discute se o valuation dos EUA é justo ou caro, enquanto a Bolsa brasileira encaixa na definição de “adotantes descontados” que os grandes bancos globais procuram.

Caminhamos para um ano excelente no mercado de capitais (exceto caso ocorra correção histórica externa em dezembro). Novembro registrou a maior alta mensal dos últimos 15 meses (+6,37% no Ibovespa), enquanto o acumulado do ano supera 30%.

Comentamos sobre esse potencial de retorno em nossa carta de dezembro do ano passado (Link da carta). O prêmio de risco cedeu, apesar dos juros reais elevados.

Apesar de ainda vivenciarmos um período de juros reais elevados, também conseguimos perceber o quanto o prêmio cedeu para vários vencimentos distintos agora em novembro, ainda reticente para prazos mais curtos conforme observado o prêmio equivalente do IMAB5, variante do IMAB com vencimentos dos títulos públicos atrelados ao IPCA em até 5 anos. Ainda assim, no ciclo atual de aparente iminência de um afrouxamento monetário, o mercado acionário local destoou no corrente ano, acompanhando o desempenho de outros emergentes.

- CONCENTRAÇÃO DE EMPRESAS NOS ÍNDICES GLOBAIS

Fala-se muito sobre o mercado americano impulsionado pelas “Magnificent 7” estar em uma bolha. É necessário entender os parâmetros para tentar chegar na verdade e olhar para outros índices globais relevantes antes de tirarmos uma conclusão.

Todo final de ano o mercado pergunta se existe uma bolha. Em 2025 a resposta não é um simples “sim” ou “não”. Desta vez, ela depende de onde e por quais métricas a observação é feita.

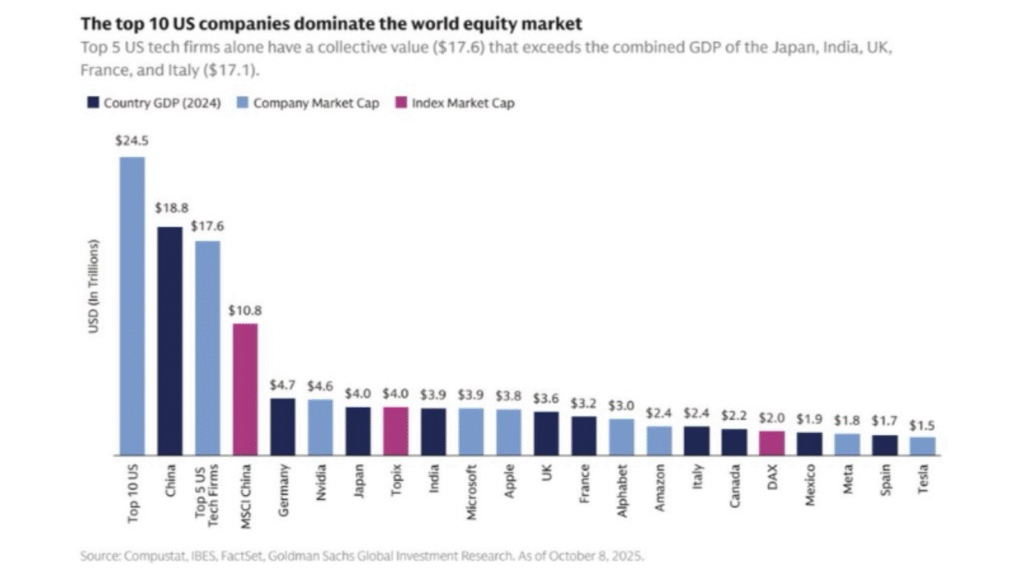

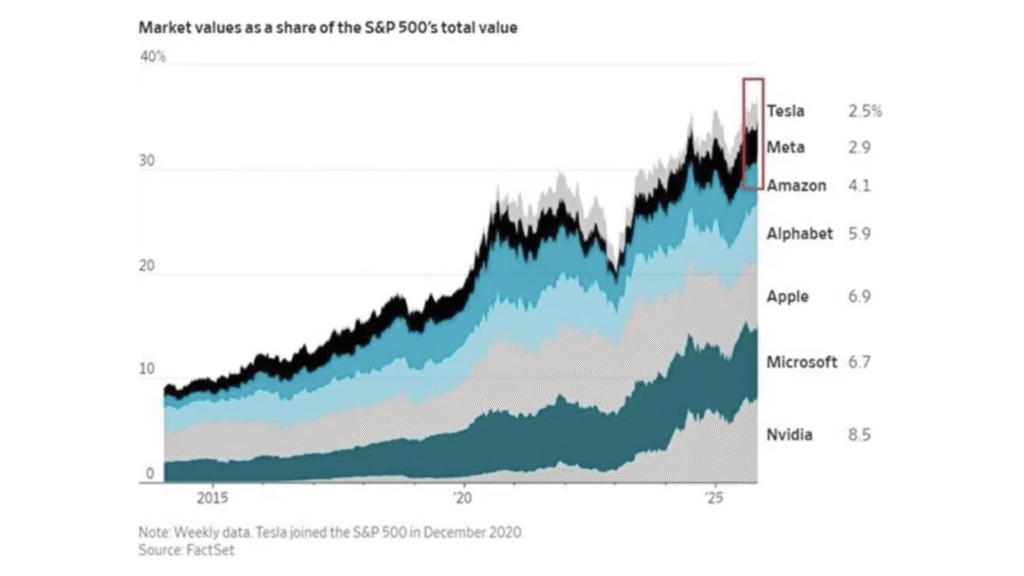

Os cinco maiores nomes de tecnologia (Microsoft, Apple, Nvidia, Alphabet, Amazon) valem sozinhos US$17,6 trilhões, valor superior ao PIB combinado de Japão, Índia, Reino Unido, França e Itália.

O gráfico do Goldman Sachs abaixo ilustra como a fatia global ocupada pelas 10 maiores empresas dos EUA é inédita. Essa dominância transformou o S&P 500, que deixou de ser apenas um índice americano para se tornar, efetivamente, o motor do crescimento mundial.

O que nunca aconteceu na história (até hoje): em outubro de 2025, as 10 maiores empresas americanas, em conjunto, atingiram um valor de mercado de US$24,5 trilhões.

Para colocar esse número em perspectiva, esse valor supera o PIB total da China (que foi de US$18,8 trilhões em 2024) e representa quase 25% de todo o mercado acionário global. A concentração de capital em Big Techs atinge um novo patamar histórico, confira no gráfico abaixo:

Concentração não é uma novidade: todo mercado tem algum nível de concentração, mas a diferença está nos múltiplos pagos por este índice.

Exemplos práticos ao redor do mundo:

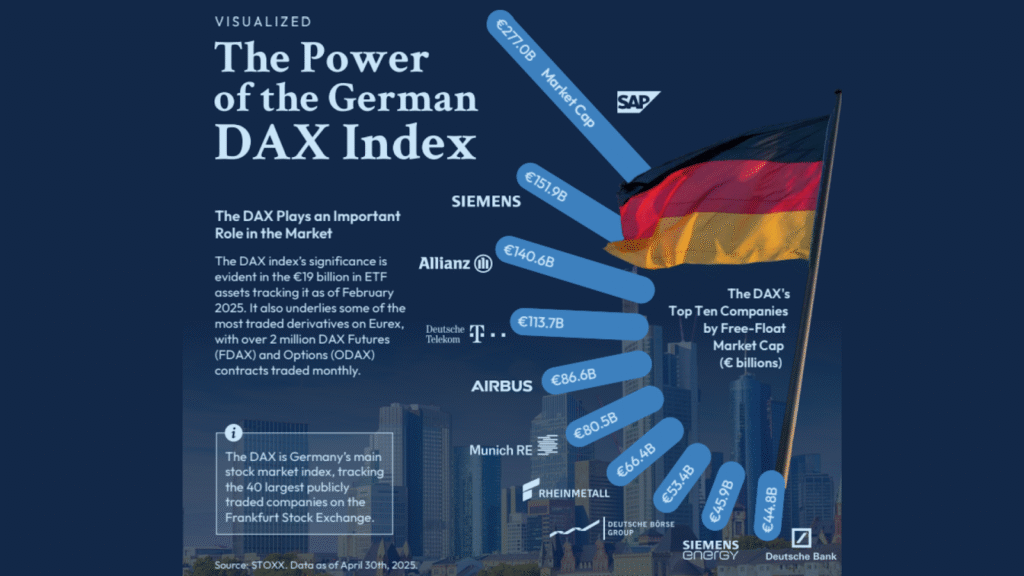

- Alemanha – DAX 40 (dados abril → dezembro 2025)

- Concentração alta com freios: As Top 10 empresas concentram cerca de metade do índice (market cap total €277B), com gigantes como SAP e Siemens. Existe um teto regulatório de 15% por ação.

- Setores equilibrados: Diferente dos EUA, não é um monopólio de tech. O índice tem Indústria (24%), Software (16%) e Seguros (15%).

- Valuation Sóbrio: P/E médio de 15,4x (contra EUA 21.9x) com 60% a 70% da receita vinda de fora da Alemanha. Exposição global sem o prêmio excessivo de IA.

O infográfico do STOXX abaixo resume isso perfeitamente: um índice forte, mas com freios.

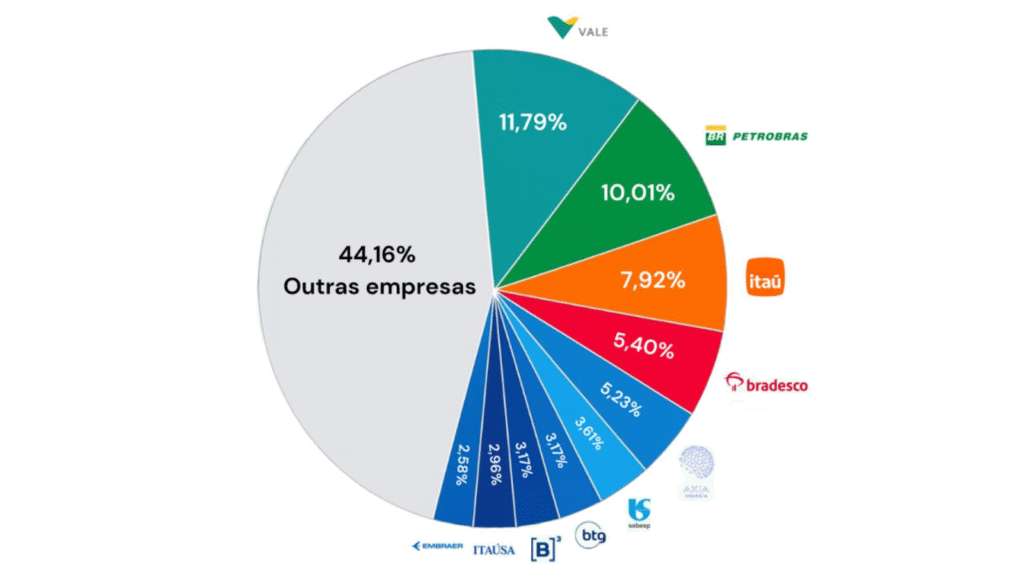

- Brasil – Ibovespa (composição novembro/dezembro 2025)

- Apenas quatro empresas (Petrobras 10%, Vale 11%, Itaú 8%, Bradesco 6%) respondem por 35% do índice em média.

- O diferencial: P/E projetado de 7,5 a 8,0x, um dos índices mais baratos do mercado global.

- A causa da volatilidade: A volatilidade é alta, mas causada por ciclos de commodities e juros, não por valuations inflados.

O gráfico abaixo mostra como poucos nomes são capazes de influenciar todo o índice local:

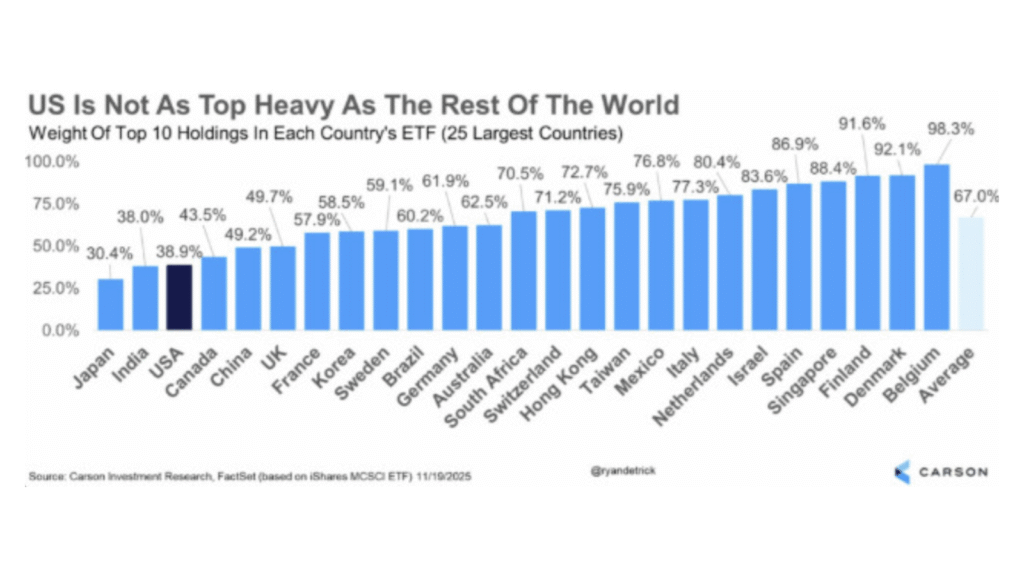

Outros países pequenos: Finlândia, Dinamarca e Bélgica têm concentrações acima de 90% no Top 10. Comparar mercados de US$300 bilhões com o S&P 500 de US$50 trilhões, é estatisticamente desonesto, porém o risco sistêmico prevalece no gigante e não no anão. Abaixo temos uma comparação da concentração dos principais mercados:

Desde 1900, o peso médio das 10 maiores empresas no mercado de ações dos EUA nunca ultrapassou 35% por tempo prolongado, exceto em três picos históricos que precederam grandes correções:

- 1929–1932: O peso atingiu 41% (auge das railroad trusts) $\rightarrow$ seguido por um crash de 75%.

- 1968–1973: O Top 10 chegou a 36% (época das Nifty Fifty) $\rightarrow$ seguido por um bear market de 48% em 1973–74.

- 1998–2000: O Top 10 atingiu 33% (bolha dot-com) $\rightarrow$ seguido por quedas de até 78% no Nasdaq.

Enquanto a média histórica (1880–2010) era de 24%, no período de 2010 a 2024 ela dobrou para 38%. Em dezembro de 2025, estamos em 37–38%, um nível acima de todos os picos anteriores, exceto o de 1929.

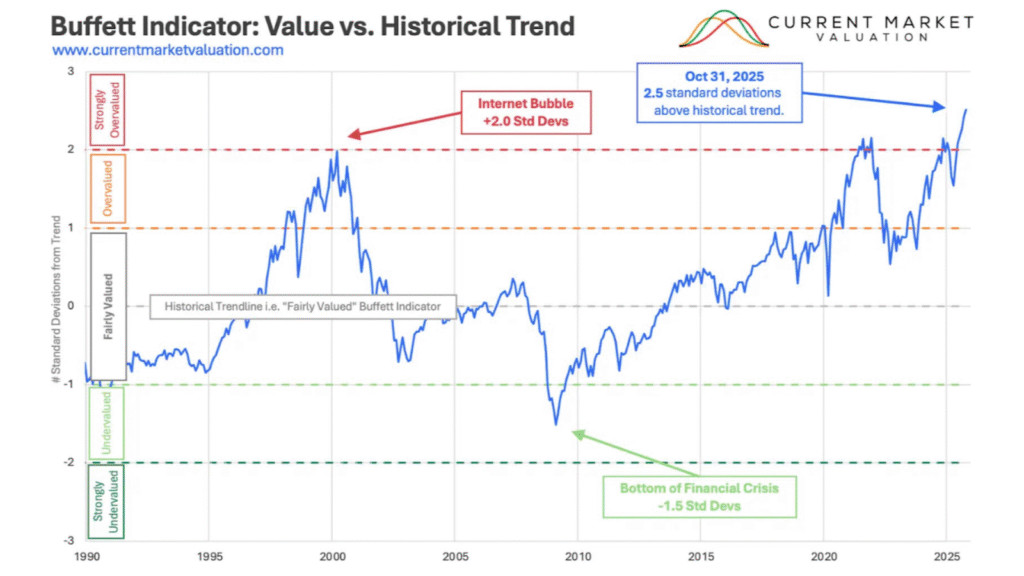

Quando combinamos a concentração com a métrica de valuation, o cenário se torna ainda mais extremo: O “Buffett Indicator” (Capitalização de Mercado Total dos EUA / PIB) está em 230%, o maior nível da história, superando os picos de 1929 (155%) e 2000 (190%).

A combinação atual de concentração de mercado e valuation é, portanto, a mais extrema em 125 anos de dados.

Apesar da solidez das gigantes de tecnologia, o alerta de seletividade permanece. Em recente estudo, o JPMorgan ressalta que os mercados estão vulneráveis a qualquer erro de execução ou desaceleração na adoção empresarial.

A recomendação estratégica é: expandir a carteira. Não focar apenas nos “inovadores” (Big Techs), mas também nos “facilitadores” (industriais, utilities) e nos “adotantes” (setores financeiro, saúde).

A concentração tem um efeito direto e visível em seu portfólio. O fluxo passivo global continua empurrando dinheiro todos os meses para os mesmos 7–10 nomes americanos, criando uma enorme disparidade:

- S&P 500 Equal-Weight (RSP): subiu apenas +9% no ano.

- S&P 500 Cap-Weight (SPY): subiu +27% no ano.

Os 18 pontos percentuais de diferença foram entregues exclusivamente pelos mega-caps.

Se, em 2026–2027, houver decepção com os retornos dos investimentos em IA, se o Fed retomar a subida dos juros, ou se houver um evento regulatório forte, essa concentração pode catalisar uma correção mais acentuada.

Diante desses desafios, a Zanella Wealth reafirma o seu compromisso com a curadoria de oportunidades, a análise de riscos e a construção de portfólios desenhados para preservar e multiplicar o patrimônio de nossos clientes. Mantemos nossa visão em busca das melhores assimetrias do mercado nacional e internacional.

Esperamos que tenham gostado desta edição. Seguimos à disposição para caminhar juntos nessa jornada. Até a próxima!