CARTA ANUAL: CRONOLOGIA DA ZANELLA WEALTH DEZEMBRO 2025

Encerramos um ciclo que colocou à prova tanto o desempenho das carteiras, quanto a disciplina e a resiliência do investidor institucional. Se 2024 ficou marcado pelo predomínio do medo, 2025 consolidou-se como o ano em que o método prevaleceu sobre a narrativa. A seguir, revisitamos cada etapa dessa trajetória, organizando os acontecimentos de forma objetiva e distinguindo os fatos relevantes do ruído político e técnico que marcou o período.

JANEIRO: O FENÔMENO DEEPSEEK E A RESERVA ESTRATÉGICA

O ano começou com uma “paulada” no mercado de tecnologia que poucos previram.

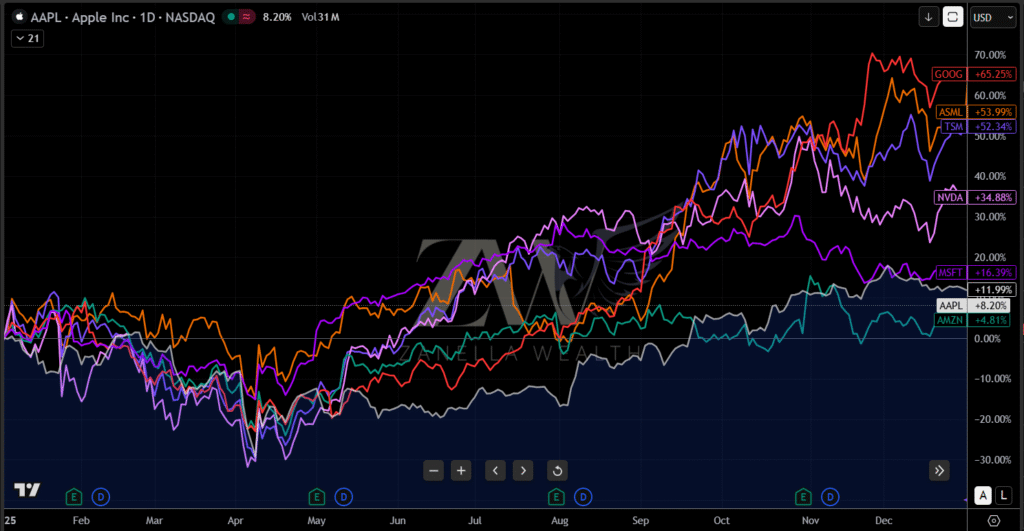

IA e a reprecificação do custo: O surgimento do DeepSeek provou que o treinamento de modelos de IA poderia custar 96% menos que o da OpenAI, além de disponibilizar para o público em geral o primeiro modelo com “raciocínio” por um preço muito abaixo do então GPT-o1. Isso causou uma queda de 17% na Nvidia em um único dia, embora as expectativas de lucro de longo prazo tenham permanecido intactas.

Apesar do susto inicial, todas as principais empresas envolvidas terminaram o ano com uma precificação favorável. Em especial o Google, que subiu 65,25%, após conseguir reverter a percepção que perderia seu espaço como principal buscador mundial para desenvolvedores de modelos de Inteligência Artificial (LLMs) como a OpenAI e a Anthropic.

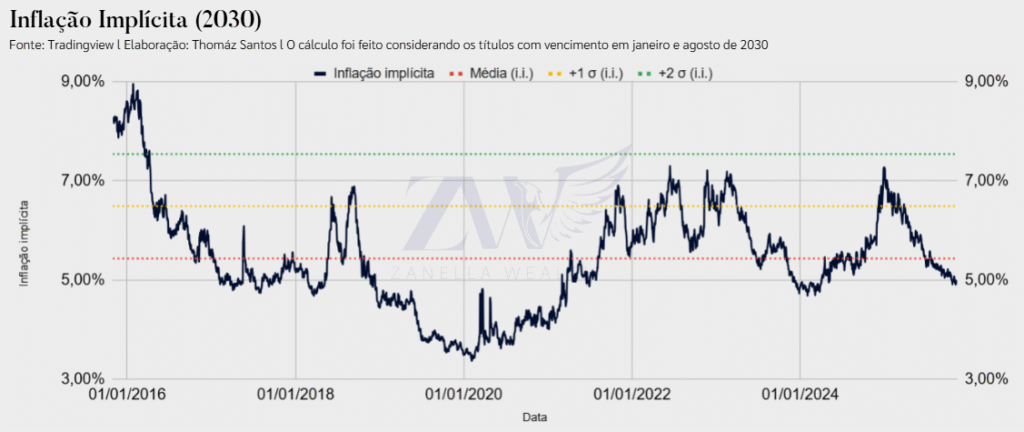

A inflação implícita: Na super quarta, o COPOM elevou a Selic para 13,25% em resposta a uma inflação resiliente, enquanto a inflação implícita para 2030 atingia 6,90%, nível um desvio padrão acima da média, abrindo uma janela de oportunidade em ativos de renda fixa prefixados. Já perto do final do ano, a inflação implícita já estava abaixo da média histórica, constatando que a nossa análise foi acertiva.

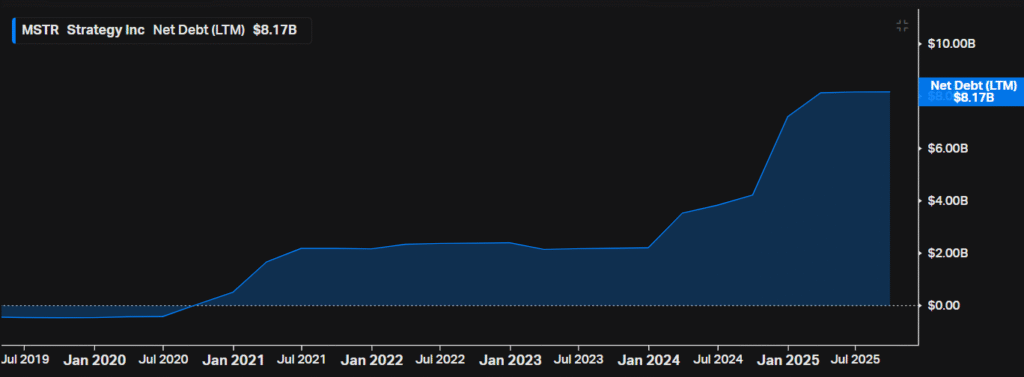

Bitcoin institucional: Analisamos o debate em torno da criação de uma reserva estratégica de Bitcoin nos Estados Unidos e o aumento da exposição indireta ao BTC pelo fundo soberano da Noruega, por meio de sua participação na MicroStrategy (MSTR). Abaixo apresentamos o ranking das 100 maiores empresas de capital aberto, que juntas detêm 1.085.720 BTC no fechamento de 2025, com um acréscimo líquido de 491.871 bitcoins ao longo de 2025, frente a uma emissão estimada de apenas 164.900 BTC no mesmo período

Fonte: @HODL15Capital

- Nvidia (NVDA): Entregou uma alta de +55,37% no ano, provando que o pânico inicial com o DeepSeek era ruído e não sinal de fim de ciclo.

- Small Caps (IWM): Subiram apenas +9,91%, pois o alívio nos juros demorou mais do que o mercado esperava, travando a performance das empresas menores.

- Bitcoin (BTCUSD): Encerrou com queda de -14,56%, frustrando a tese de “reserva estratégica” imediata diante da volatilidade que dominou 2025.

- MicroStrategy (MSTR): Caiu -46,21%, lembrando a todos que a alavancagem multiplica os ganhos na alta, mas é impiedosa quando o ativo subjacente corrige.

FEVEREIRO: SPREADS, DESÁGIOS E O CEMITÉRIO DOS ATIVOS

Em fevereiro, o foco foi a identificação de assimetrias no mercado doméstico.

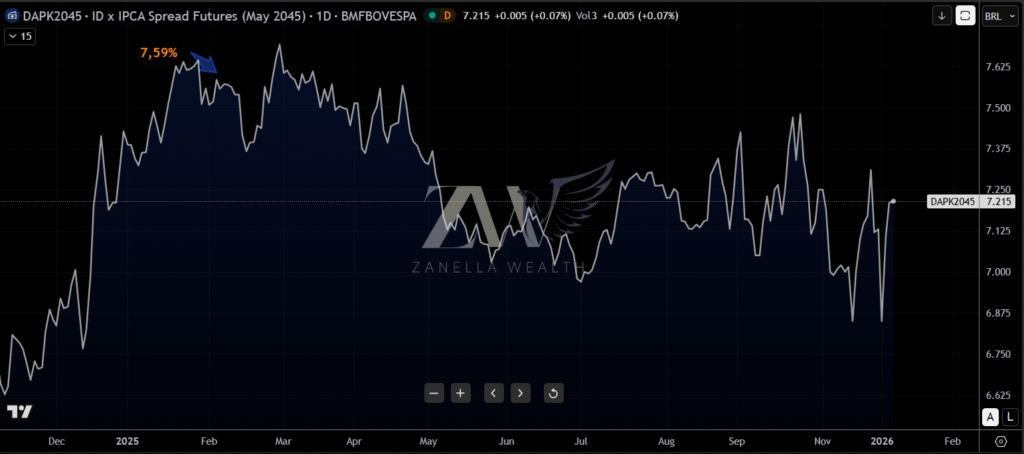

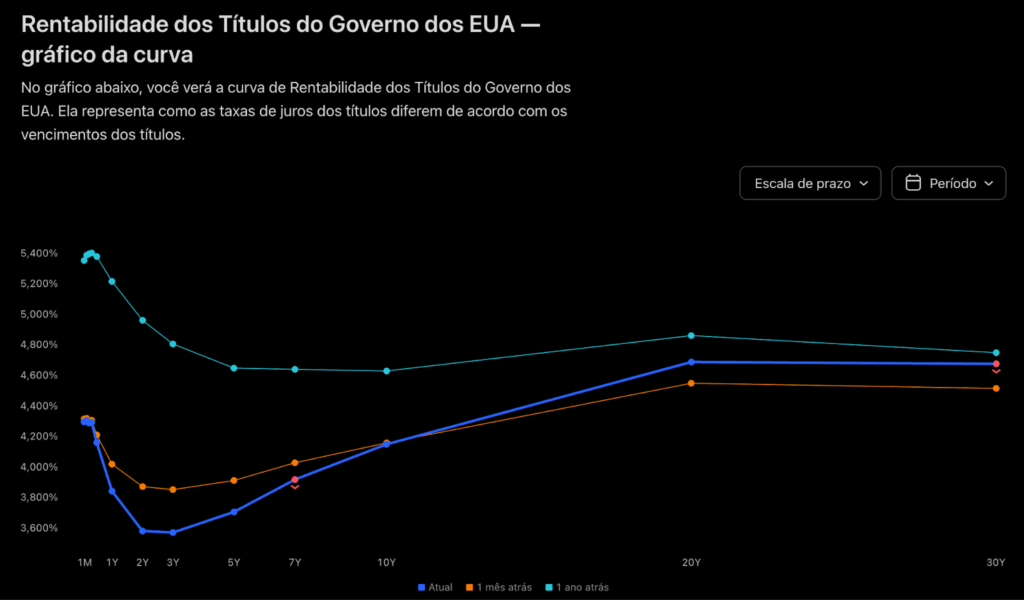

Brasil mais arriscado: A curva de juros real subiu para 7,6%, com o mercado exigindo prêmios maiores pela ausência de ajustes fiscais.

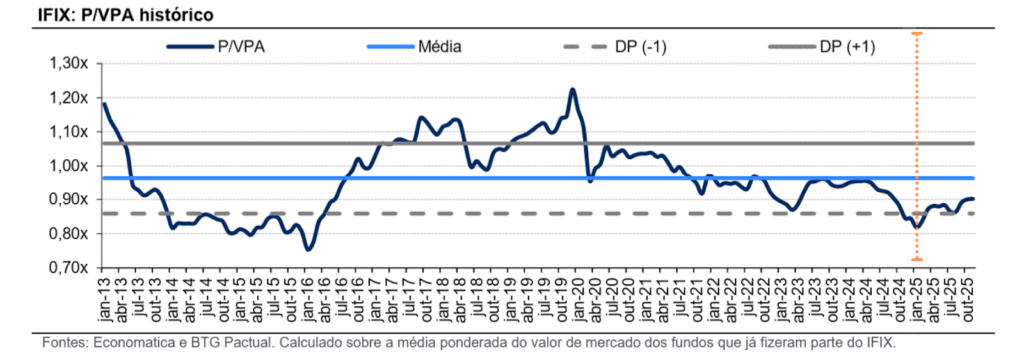

A janela nos isentos: Identificamos oportunidades em Fundos de Infraestrutura com deságios de 10% e FIIs negociando em níveis de “crise Dilma”.

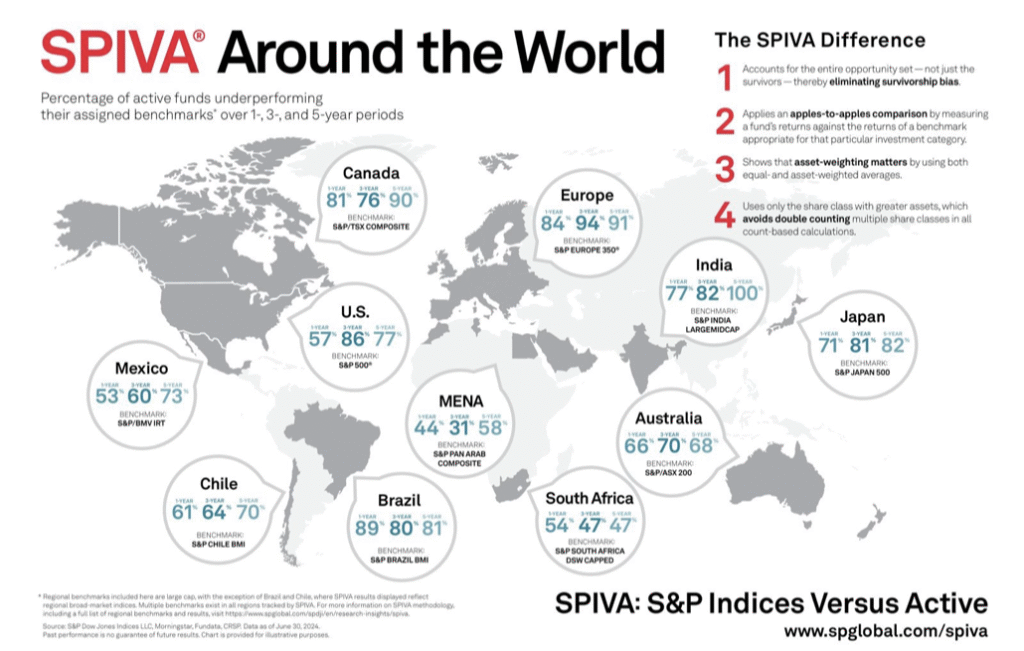

ETFs e a gestão passiva: Defendemos que “o cemitério dos perdedores é silencioso”. Dados da SPIVA mostraram que apenas 33% dos fundos ativos sobrevivem após 10 anos.

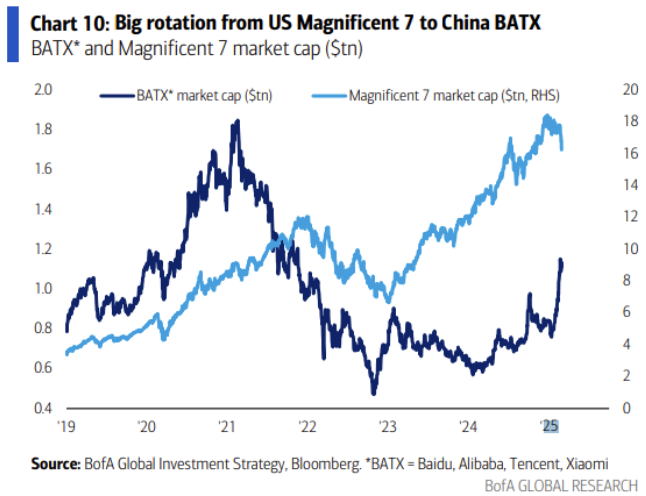

A rotação tecnológica: Vimos o fluxo saindo das Magnificent 7 em direção ao índice BATX (China), buscando múltiplos mais saudáveis após a retração chinesa de 2021.

- IFIX (FIIs): Acumulou +24,98%, confirmando a recuperação em ‘V’ assim que a curva de juros cedeu no segundo semestre.

- FI-Infra (KDIF11): Rendeu +24,65%, validando nossa tese de compressão de spread: quem comprou com deságio lá atrás, lucrou dobrado.

- China Techs (BATX): A rotação tática para a China entregou retornos explosivos, apesar da performance tímida da Xiaomi.

- Baidu (BIDU): +83,18%

- Alibaba (BABA): +50,78%

- Tencent (700): +50,61%

- Xiaomi (1810): +2,61%

- Bitcoin (BTCUSD): Seguiu sem força, fechando o ano com -14,56% e falhando em romper as resistências cruciais indicadas na época.

MARÇO: RECORDE NO OURO E O ALERTA DO PIB AMERICANO

“O ouro é o dinheiro dos reis, a prata é o dinheiro dos cavalheiros, o escambo é o dinheiro dos camponeses, mas a dívida é o dinheiro dos escravos.”

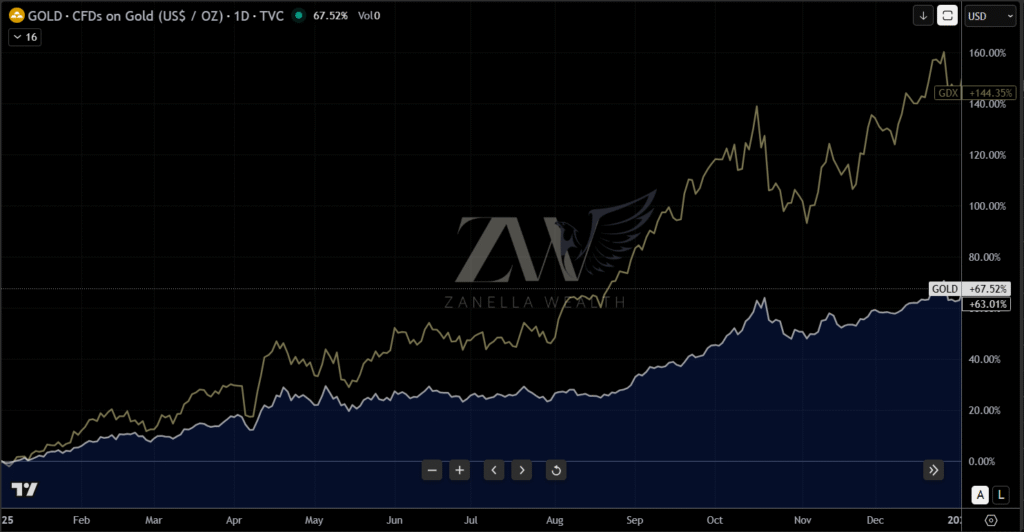

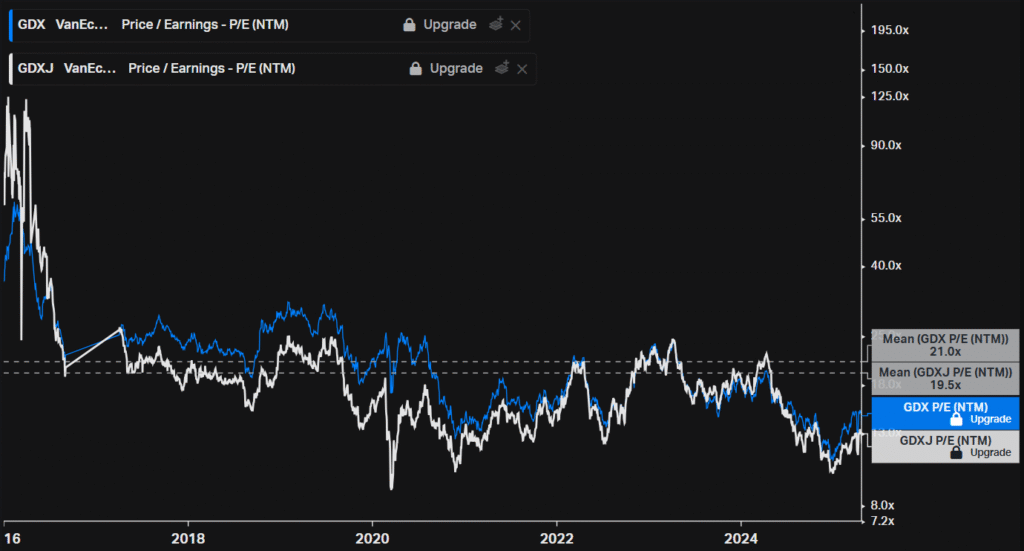

Ouro em máximas: O metal atingiu US$3.127/oz, com o ETF GDX (mineradoras) subindo 30% no ano devido aos custos de produção estarem muito abaixo do preço spot. Estando agora no futuro, é curioso notar o quanto o ouro e as mineradoras ainda subiram até o final de 2025.

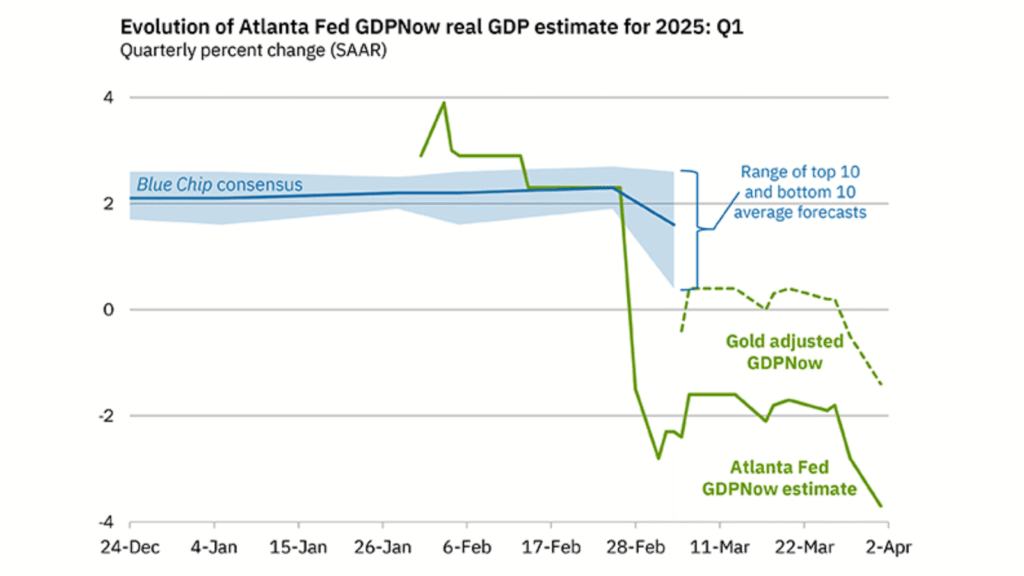

Recessão no radar: O modelo GDPNow do Fed de Atlanta sinalizou uma retração de 3% no PIB dos EUA para o Q1, contrastando com o otimismo dos analistas.

Rotação global: Março foi o mês da maior rotação do século, onde o capital saiu dos EUA para mercados Emergentes e Desenvolvidos (EEM e EFA). Desde a mínima até o presente momento (07 de janeiro de 2026), os mercados emergentes outperformaram os EUA em 19% e 14%, respectivamente.

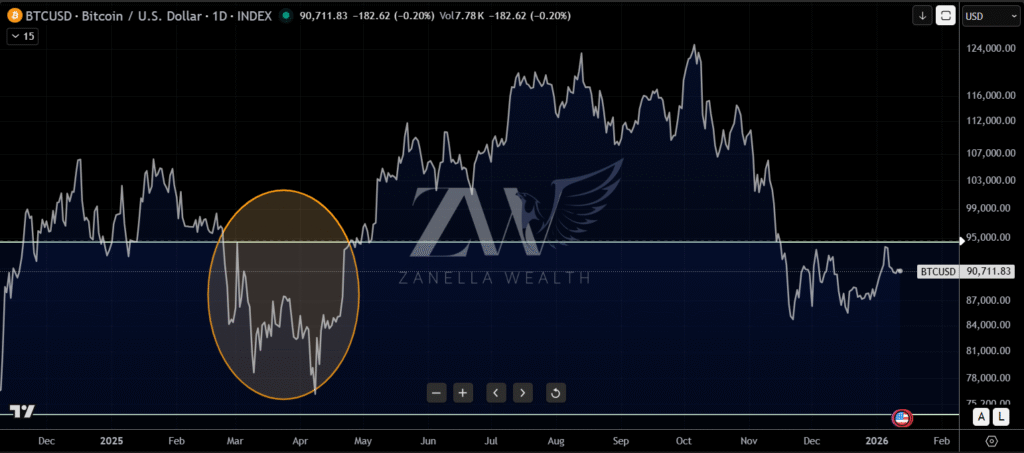

Halving e consolidação: O Bitcoin manteve o padrão histórico pós-halving, consolidando-se na faixa de US$ 80k-100k antes da esperada alta parabólica.

- Mineradoras (GDX): Foram o destaque absoluto com +121,75% de alta, alavancando a valorização da commodity.

- Ouro (GOLD): Subiu +54,35%, transformando a proteção da carteira em um dos melhores ativos do ano.

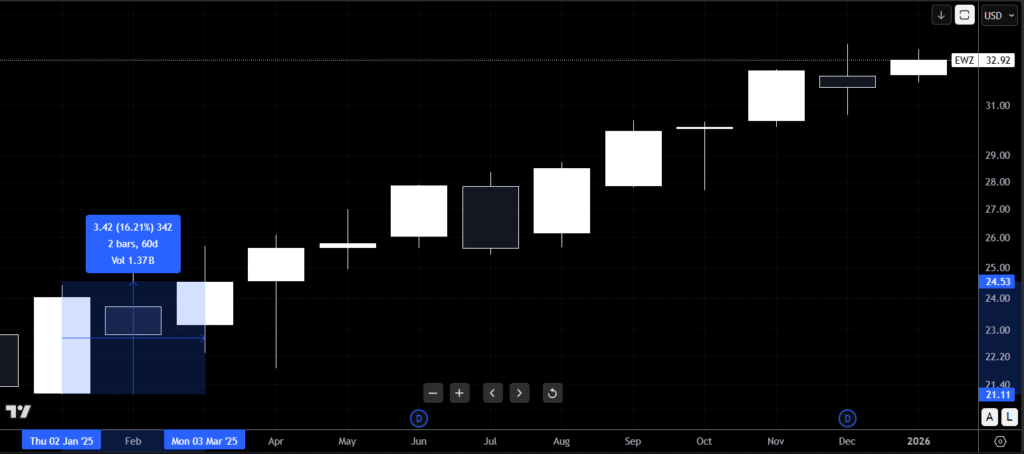

- Brasil em Dólar (EWZ): Apreciou +32,24%, beneficiado pela rotação global para emergentes que buscavam valuation descontado fora dos EUA.

- Emergentes (EEM): Entregaram +31,16%, capturando com força o fluxo de capital que saiu dos países desenvolvidos.

ABRIL: O SUSSURRO DOS ATIVOS REAIS E A BLACKROCK

O mercado parou de gritar e começou a sussurrar recuperação.

Retomada dos FIIs: O IFIX aproximou-se da máxima histórica com a consolidação da retomada iniciada em fevereiro (alta de 3,01% no mês). Até o fechamento do ano, o IFIX rendeu 21,22%.

Curva de juros dos EUA: Observamos o fechamento de taxas nos vértices de 5 a 10 anos, indicando que o mercado já antecipava o fim do aperto monetário.

Assimetria nas mineradoras de ouro: Enquanto o metal físico atingia recordes, as empresas do setor operavam com um desconto histórico. Os múltiplos Preço/Lucro projetados estavam em 13,2x para as sêniors, patamar muito inferior à média histórica de 21,0x observada desde 2016. Como resultado, fecharam o ano com um retorno histórico de 144,35%, como já mencionamos.

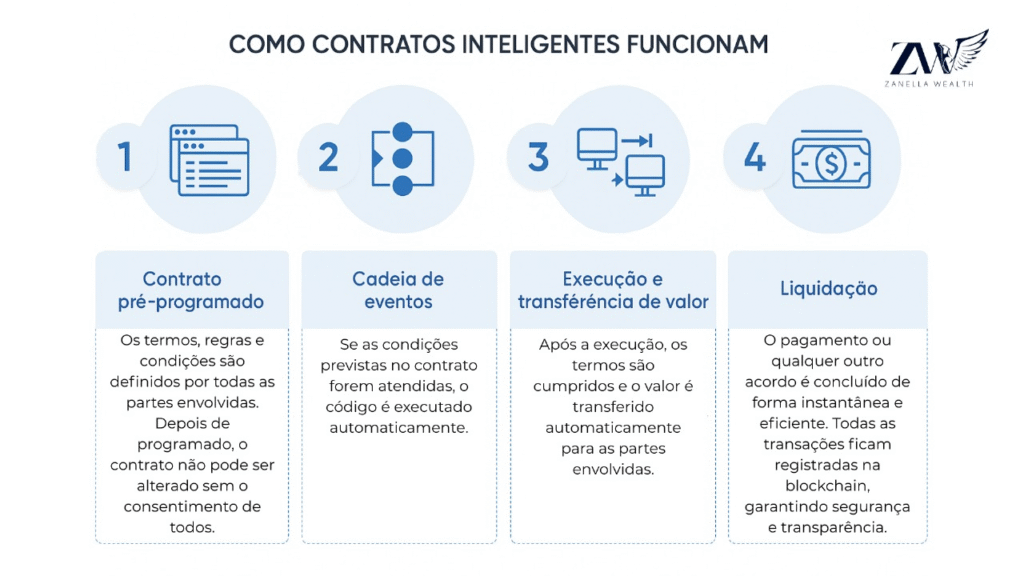

Ecossistema Ethereum: Iniciamos nossa trilha educativa. Explicamos o conceito de Smart Contracts e a Tokenização de Ativos (RWA).

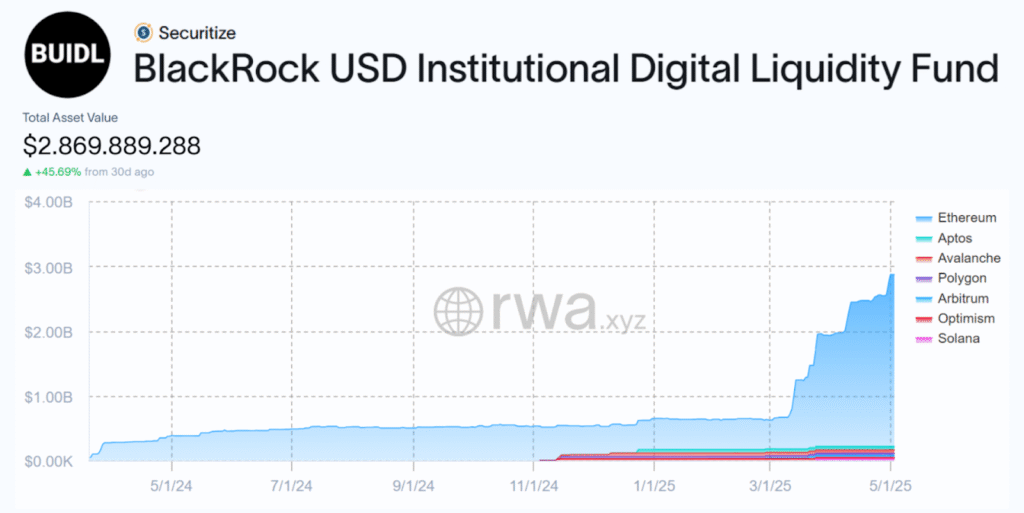

Liderança institucional: Destacamos o fundo BUIDL da BlackRock, com US$2,8 bilhões tokenizados, dos quais 91% estão na rede Ethereum.

- IFIX (FIIs): Manteve a toada positiva com +24,98%, entregando a combinação perfeita de dividendos isentos e valorização de cota.

- Ethereum (ETHUSD): Decepcionou com -10,05% de queda, já que a narrativa de RWA e “dinheiro ultra-sônico” não se traduziu em preço este ano.

MAIO: A TRAGÉDIA DEMOGRÁFICA E O ESQUEMA PONZI

“O Brasil nunca perde a oportunidade de perder uma oportunidade.”

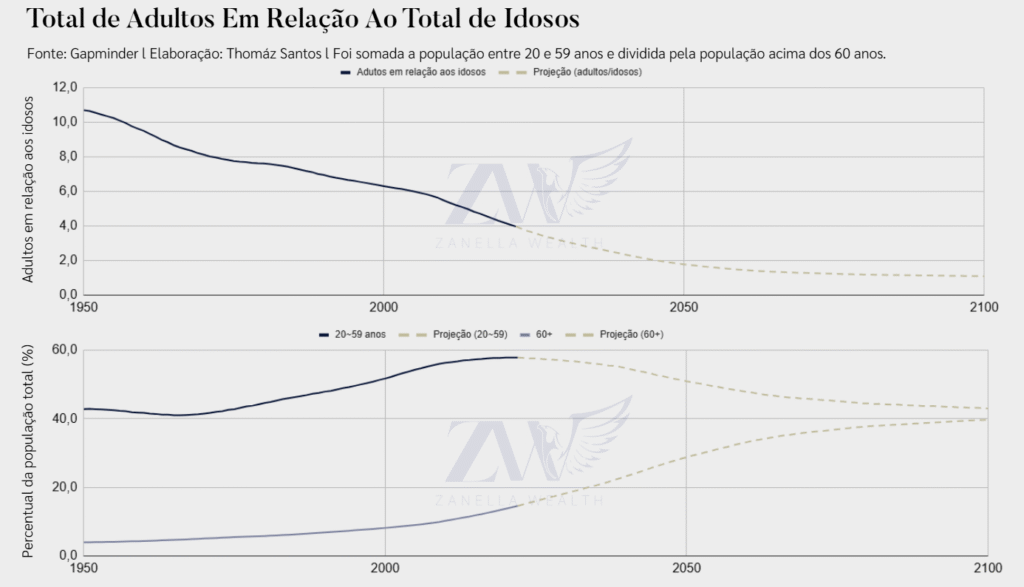

O fim do bônus populacional: Analisamos como o Brasil envelheceu antes de enriquecer, e todas as consequências que isso trará. Em 1950, tínhamos 11 trabalhadores por idoso; em 2100, será 1 para 1.

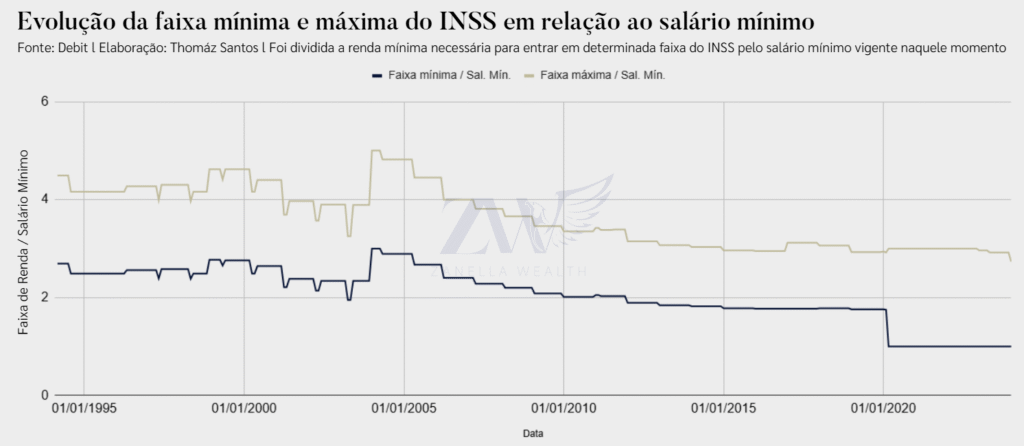

Crise previdenciária: A alíquota máxima do INSS saltou para 14%, incidindo sobre quem ganha apenas 2,7 salários mínimos. É um “esquema Ponzi institucionalizado”.

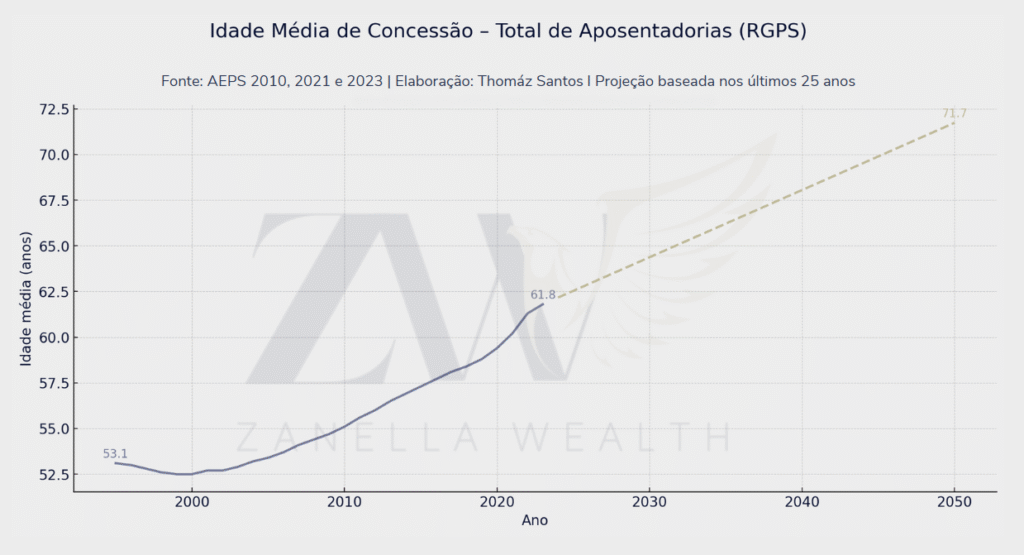

Exemplo Dinamarquês: Citamos a Dinamarca, que elevou a aposentadoria para 70 anos, mostrando que os números não aceitam desaforo político, além de fazer uma projeção com os dados brasileiros.

Contratos inteligentes: Educamos sobre a linguagem Solidity e como esses contratos substituem a confiança institucional pela confiança programada.

- Brasil em Dólar (EWZ): Subiu +32,24%, provando que o preço de entrada baixo garantiu um dos melhores retornos do mundo, mesmo com o risco fiscal e jurídico no radar.

JUNHO: DETERMINISMO INSTITUCIONAL E O “CARRY TRADE”

Recuperação local: O Ibovespa subiu 16% no semestre, com o EWZ (Ibov em dólar) apreciando 27% devido ao fluxo de carry trade.

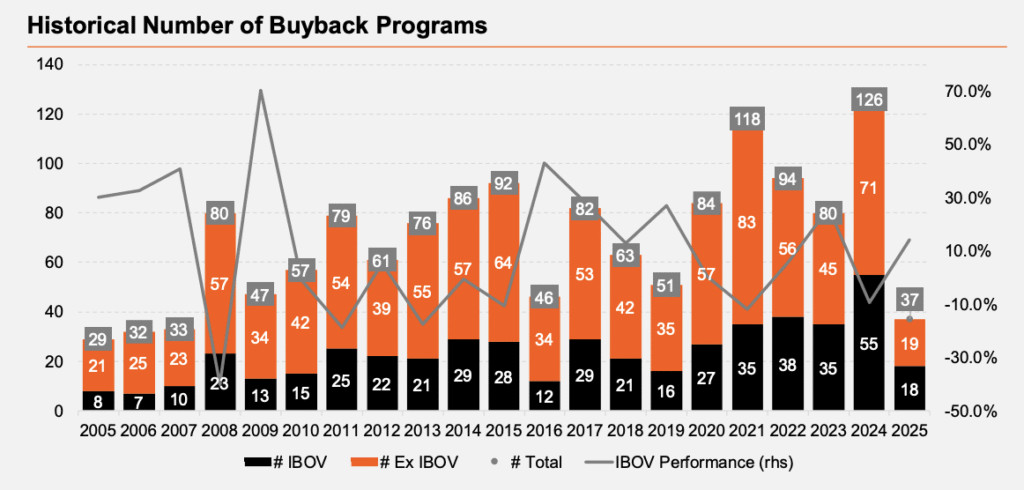

Recompra de ações: Notamos um recorde de programas de recompra (R$ 70 bilhões), especialmente nos setores financeiro e de utilities.

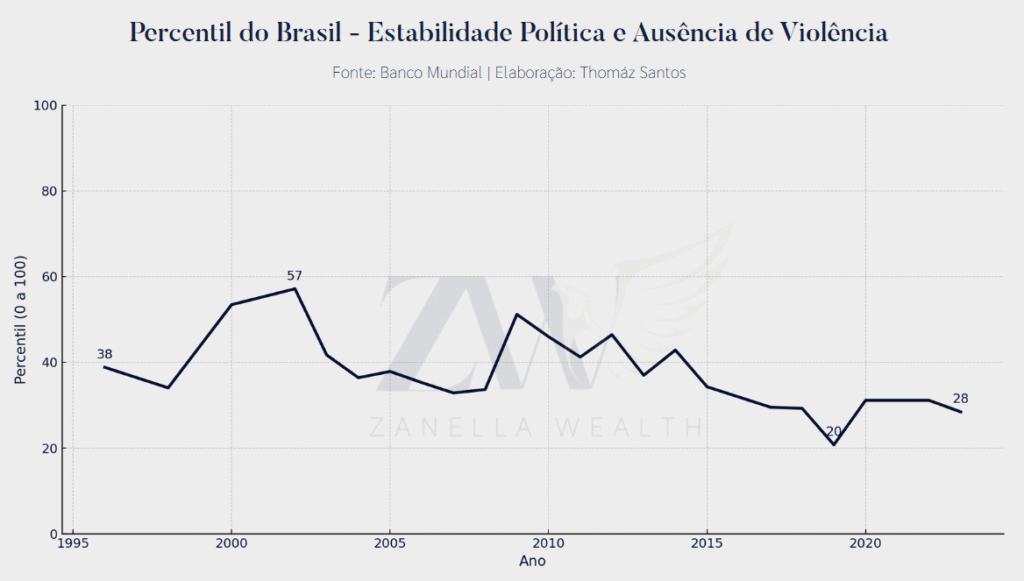

Instituições deficientes: Inspirados no Nobel de Economia de 2024, mostramos que as instituições brasileiras não são apenas ruins, mas seguem piorando.

Universo DeFi: O TVL (Valor Total Bloqueado) ultrapassou os US$111 bilhões, com o Ethereum detendo 55% do mercado.

- Brasil em Dólar (EWZ): O estrangeiro ignorou o ruído institucional local e comprou o Brasil, que entregou +32,24% no ano.

- Emergentes (EEM): A diversificação geográfica pagou bem: o índice subiu +31,16%, superando a concentração excessiva em ativos americanos.

JULHO: O PREÇO DA CORRUPÇÃO E A PROPRIEDADE DIGITAL

Fluxo para emergentes: O Real destacou-se como a 4ª moeda com maior valorização global no semestre (+10,1% frente ao dólar).

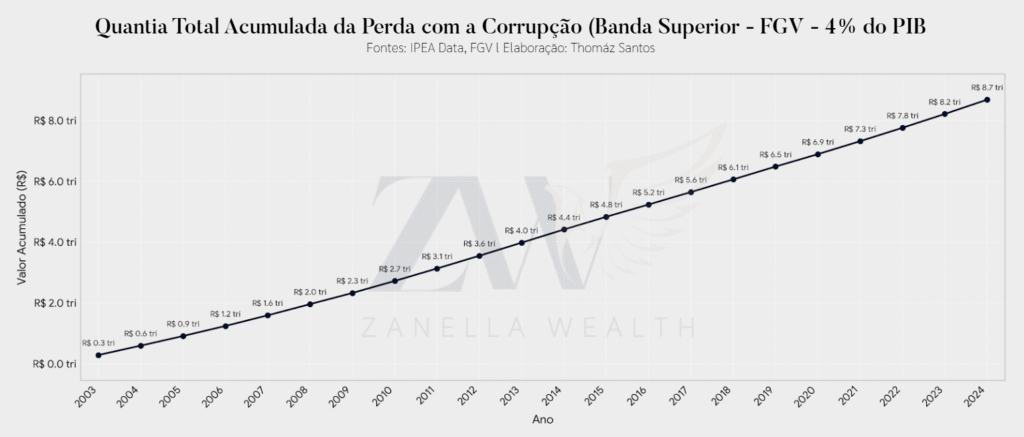

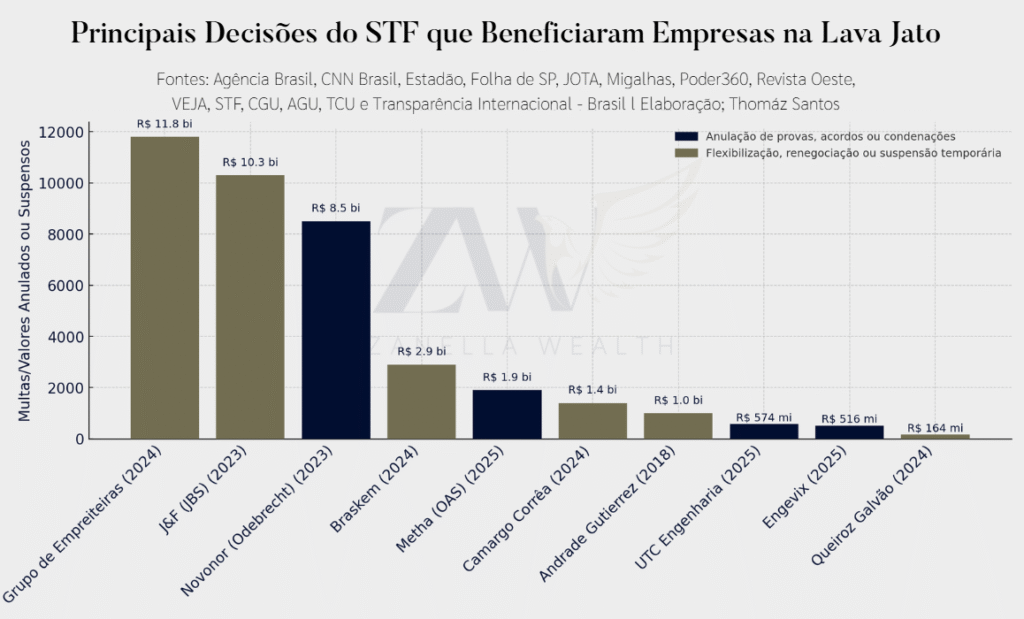

O custo sistêmico: Analisamos a perda de 4% do PIB ao ano por corrupção. Desde 2003, o Brasil perdeu R$8,7 trilhões, sendo 115 vezes o valor revelado pela Lava Jato.

Impunidade institucional: Trouxemos as decisões monocráticas que anularam multas bilionárias (como os R$10,3 bi da J&F), destruindo a credibilidade jurídica.

NFTs e negócios: Explicamos que NFTs são a infraestrutura da propriedade digital e royalties automáticos via padrões ERC-721 e ERC-1155.

- Brasil em Dólar (EWZ): Impulsionado pela desvalorização global do Dólar, garantiu +32,24% de retorno para quem estava posicionado.

- S&P 500 (SPY): Teve um ano positivo com +14,64%, mas um resultado morno se comparado à explosão vista nas Commodities.

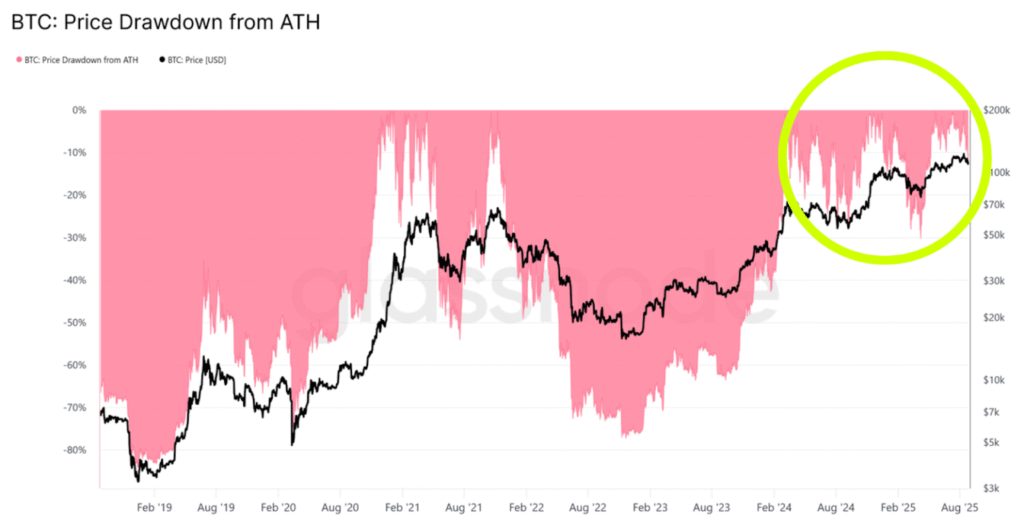

AGOSTO: TRIBUTAÇÃO SÁDICA E O SUPORTE DO BITCOIN

“Se algo se move, taxe. Se continuar se movendo, regule. E se parar de se mover, subsidie.”

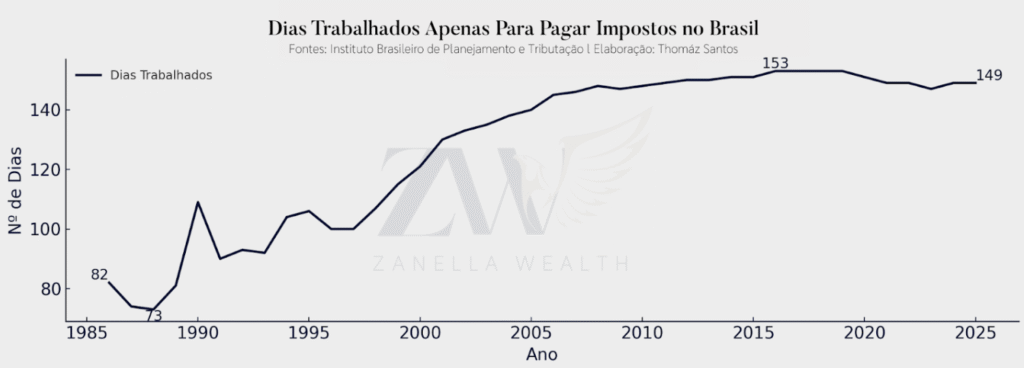

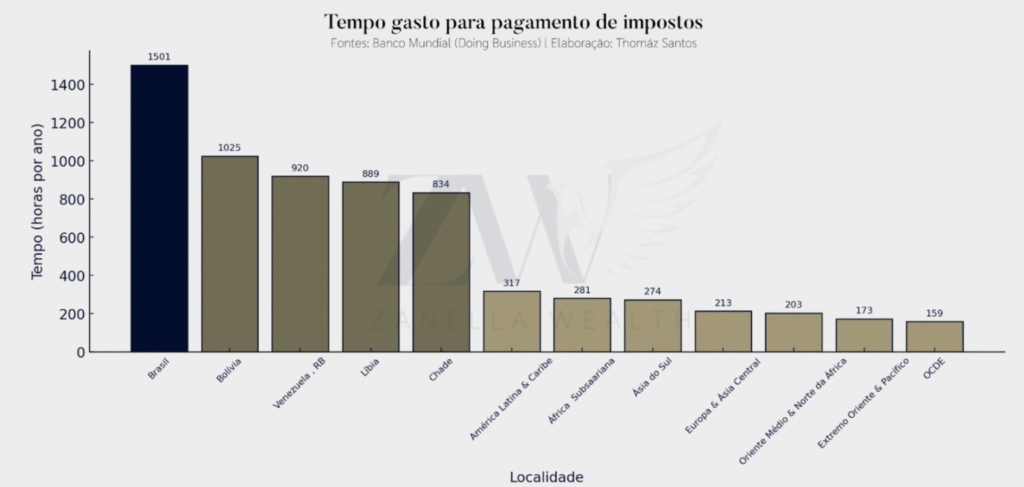

Trabalhando para o leviatã: O brasileiro agora trabalha 149 dias por ano apenas para pagar impostos, além de complexos.

Complexidade Tributária: O Brasil é o país mais sádico do mundo no tempo necessário para cumprir obrigações fiscais.

Bitcoin resiliente: O ativo encontrou suporte em US$110 mil. Analisamos o drawdown e vimos que não havia sinal de topo ou euforia excessiva (perda relativa não realizada baixa).

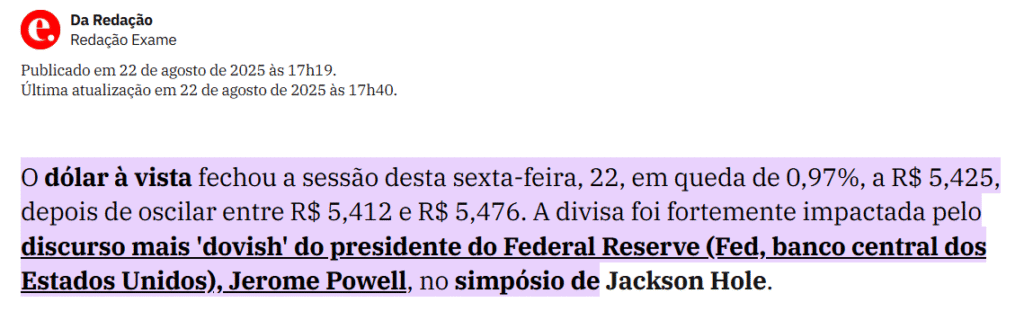

Jackson Hole: Jerome Powell adotou um tom mais dovish, sinalizando que o ajuste da postura monetária estava próximo, e que de fato se efetivou pouco tempo depois.

Bitcoin (BTCUSD): O suporte de US$110k foi perdido, levando o ativo a fechar o ano com -14,56% e invalidando a tese de alta no segundo semestre.

SETEMBRO: GASTO PÚBLICO E O TRILHÃO DAS STABLECOINS

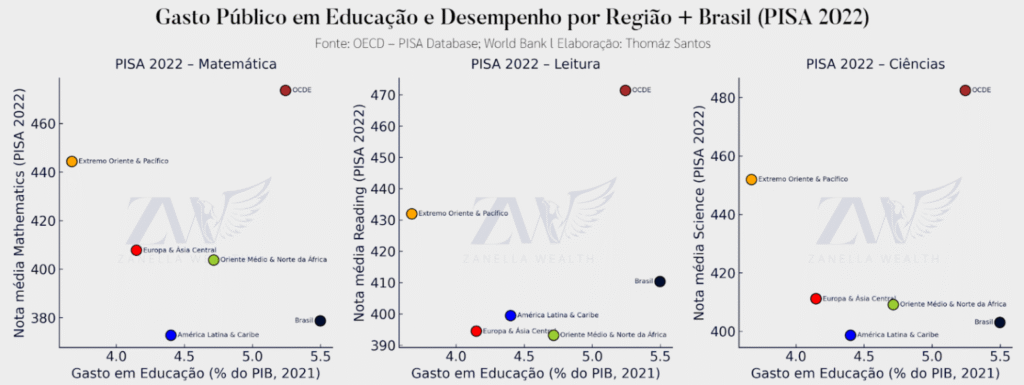

O estado não é uma loja: Criticamos a ineficiência. Gastamos mais que a média global em educação, mas nossas notas no PISA seguem estagnadas e medíocres.

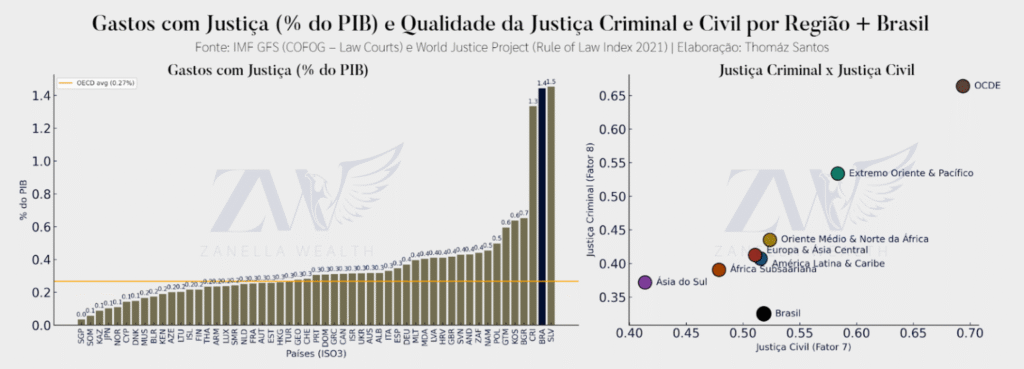

Justiça e segurança: Gastamos 5x a média da OCDE com o Judiciário e temos a maior taxa de roubos do mundo (2014-2016), provando que gasto não é sinônimo de qualidade.

ETFs hedgeados: O volume de entrada em ETFs atingiu R$ 6,2 bilhões, com destaque para o SPXR11 (S&P 500 sem risco cambial).

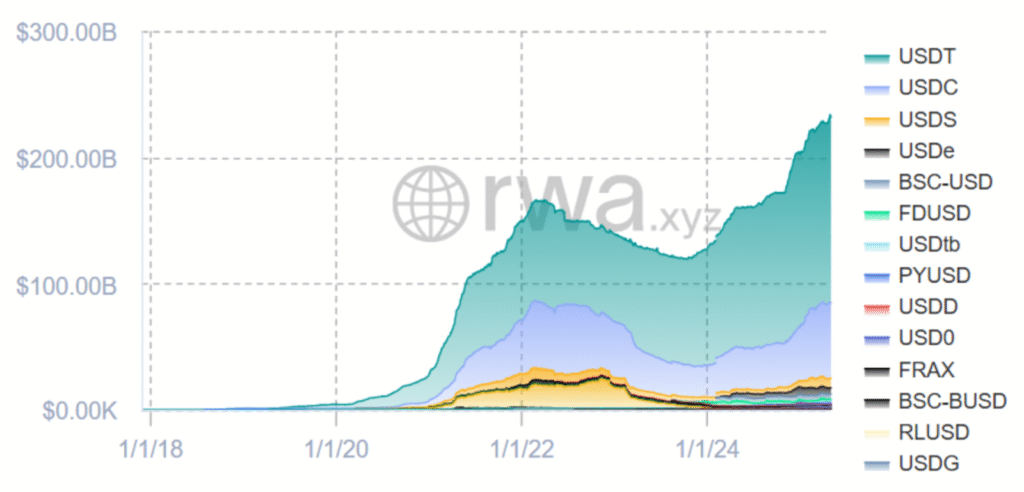

Infraestrutura global: As Stablecoins movimentaram US$15,6 trilhões em 2024, superando Visa e Mastercard e atingindo uma oferta total de US$311 bilhões em 2025.

S&P 500 Hedgeado (SPXI11): A proteção cambial custou caro, fazendo o ativo render apenas +7,59% num ano onde o Real performou bem frente ao Dólar.

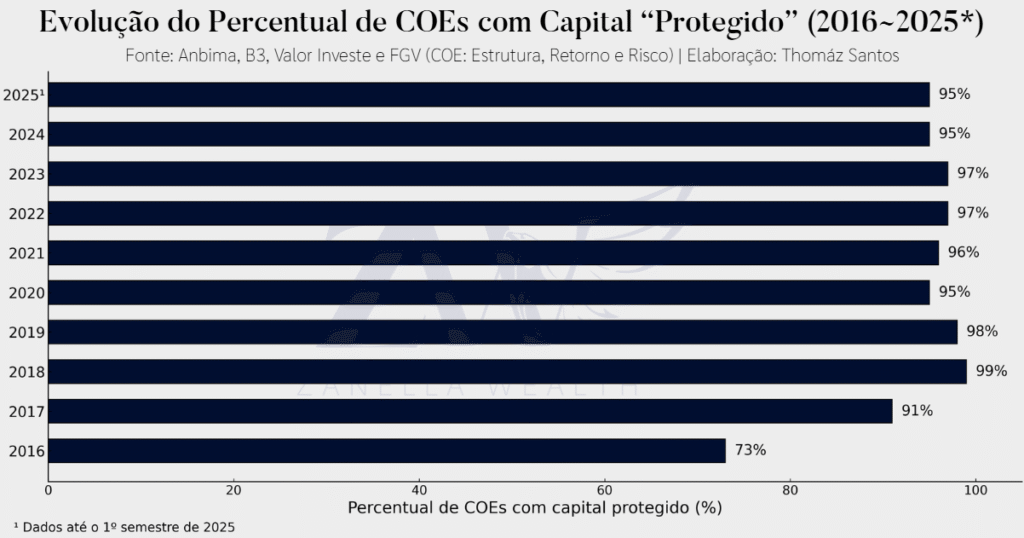

OUTUBRO: A ILUSÃO DOS COEs E A EMPRESA-COFRE

O Fantasma de Madoff: Usamos a história da maior pirâmide do mundo para alertar sobre a promessa de “proteção”, e como isso guiou as futuras emissões de COEs no Brasil.

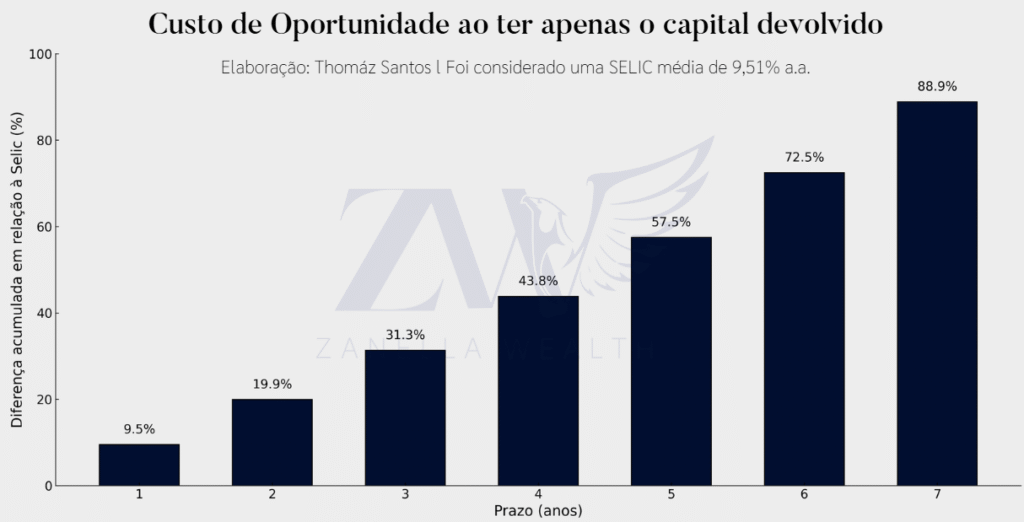

O engodo do capital protegido: Revelamos que um COE de 5 anos tem um custo de oportunidade de 57,5%. Você não perde o nominal, mas perde o que ganharia no CDI.

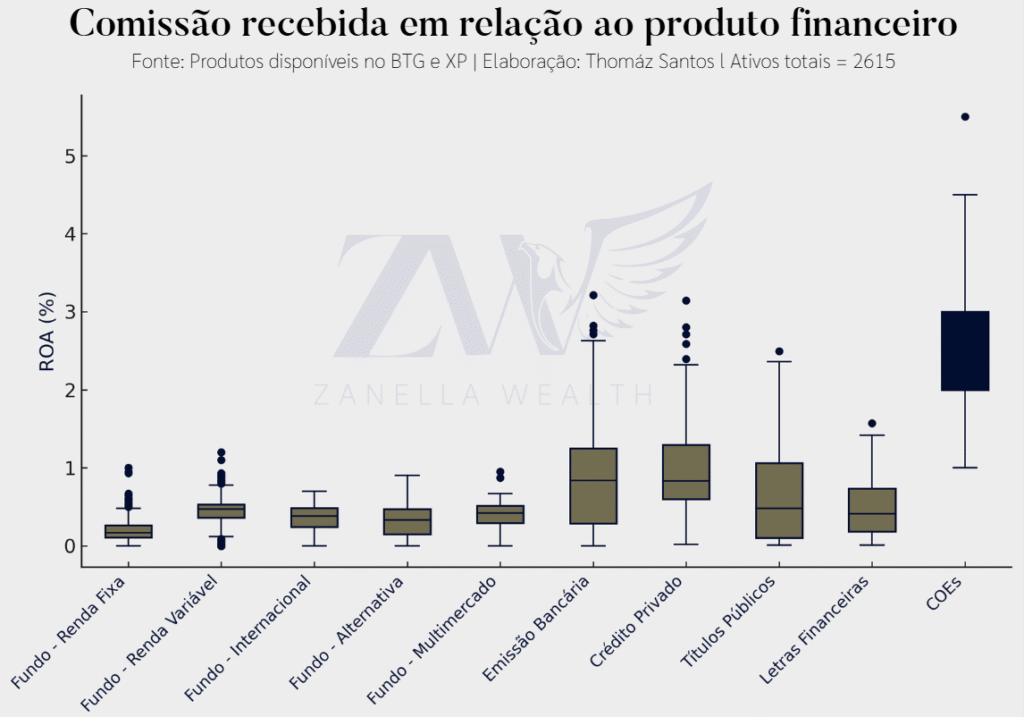

Conflito de interesses: A comissão média de um COE (3%) é até 17 vezes maior que a de outros produtos, explicando por que ele é tão empurrado pela indústria.

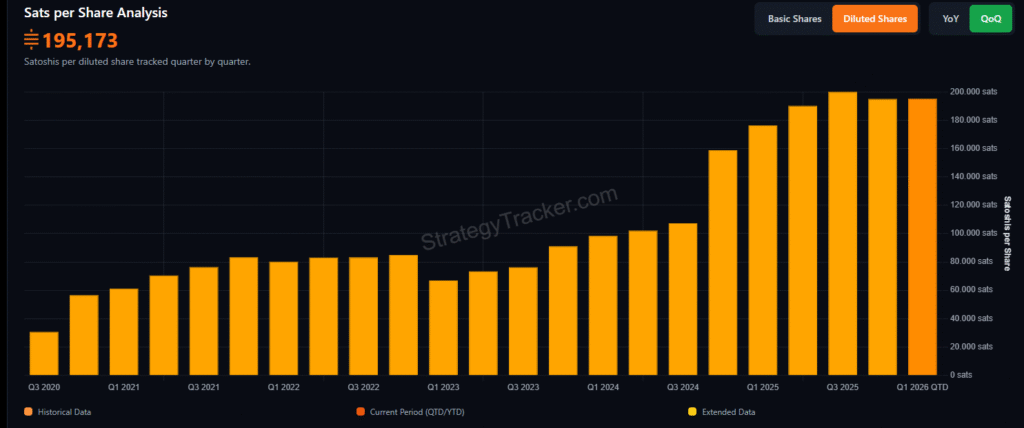

Digital Asset Treasury (DAT): Explicamos como empresas como a MicroStrategy usam alavancagem corporativa para aumentar os tokens por ação, superando o retorno do ativo puro.

- S&P 500 (SPY): Entregou +14,64%, mostrando a resiliência das corporações americanas mesmo sem o brilho estelar de outros anos.

- MicroStrategy (MSTR): A queda do prêmio sobre o NAV somada à correção do Bitcoin resultou em uma destruição de valor de -46,21%.

NOVEMBRO: O RAIO-X DO CUSTO BRASIL E A CONCENTRAÇÃO GLOBAL

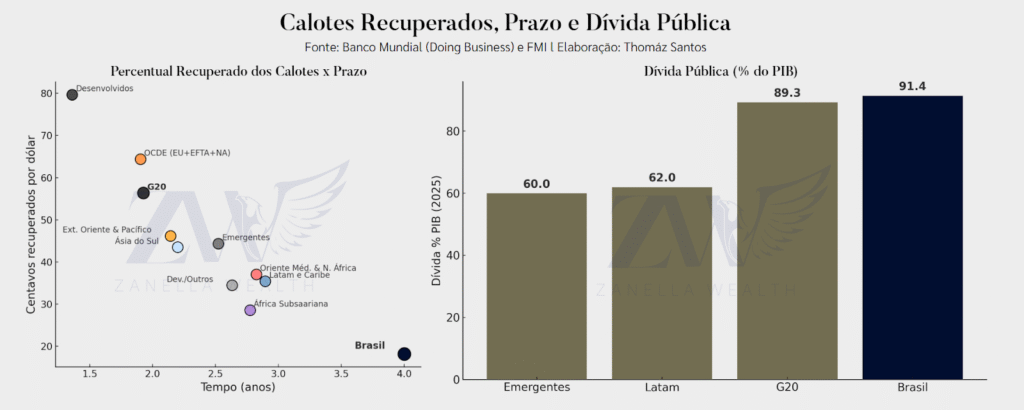

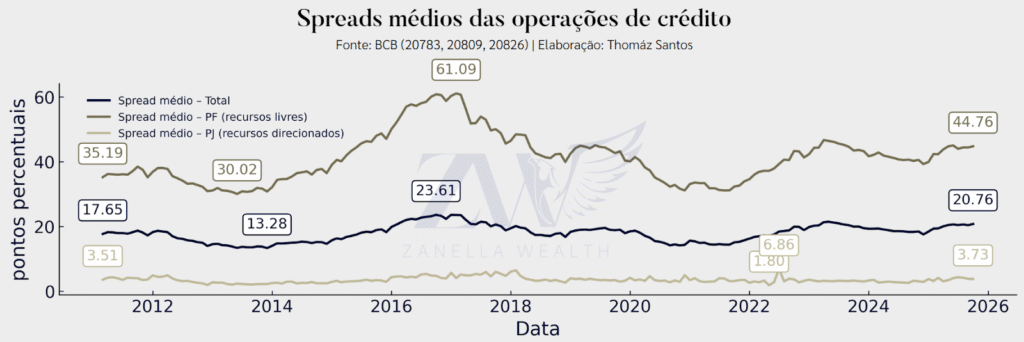

Saque institucionalizado: Bastiat descreveu o Brasil atual, onde a lei é usada como arma de saque. No crédito, por exemplo, demora-se 4 anos para recuperar 18 centavos de cada real emprestado.

Spread e ineficiência: O Spread para Pessoa Física sobe porque o sistema protege o devedor e o Judiciário relativiza contratos.

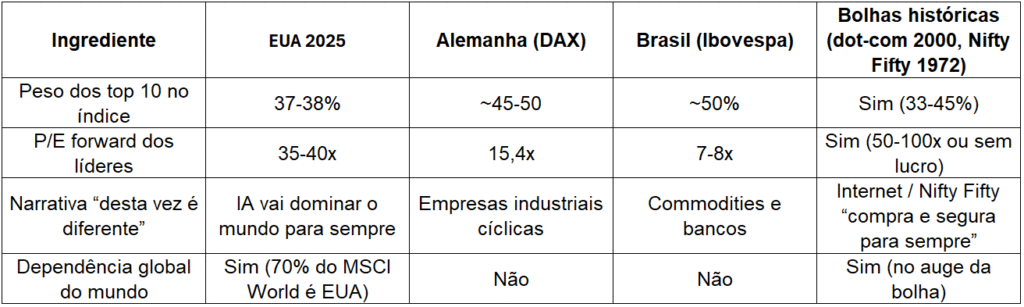

Bolsa local barata: Enquanto o mundo está esticado, o Ibovespa opera com um P/E projetado de 7,5x a 8,0x, um dos mais baratos do globo.

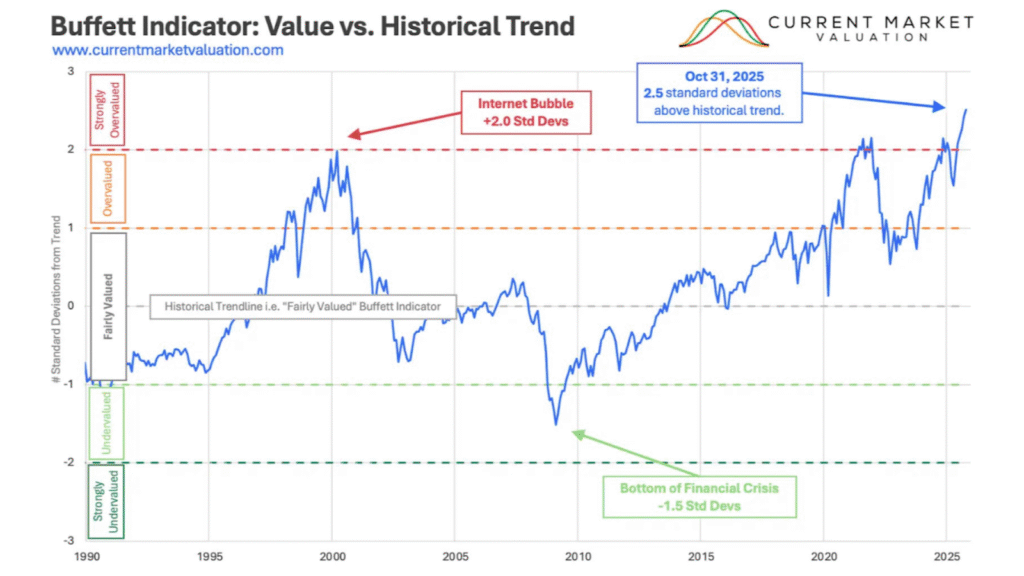

Bolha ou dominância? O Indicador Buffett atingiu 230% (nível recorde). As 10 maiores empresas dos EUA representam 25% de todo o mercado acionário mundial.

- Nvidia (NVDA): Carregou o índice nas costas com +55,37% de alta, impulsionada pela demanda infinita por chips que não arrefeceu.

- Google (GOOG): Provou ser um porto seguro de crescimento secular, entregando +53,22% no ano.

- FI-Infra (KDIF11): A demanda contratada por infraestrutura manteve os prêmios atrativos, resultando em +24,65% de retorno.

- S&P 500 (SPY): O índice subiu +14,64%, mas a disparidade entre as “Top 7” e o resto do mercado só aumentou ao longo de 2025.

CONCLUSÃO: O COMPROMISSO COM A VERDADE DOS DADOS

Este retrospecto reforça uma premissa fundamental: o mercado financeiro não recompensa a sorte, mas a disciplina, a paciência e a capacidade de separar fatos de ruído. Ao longo de 2025, os dados voltaram a demonstrar que decisões bem fundamentadas superam narrativas convenientes.

A Zanella Wealth encerrou o ano de 2025 com seu compromisso reafirmado de expor os verdadeiros conflitos de interesse, preservar a integridade da informação e proteger aquilo que você levou uma vida inteira para construir.

Permanecemos à disposição em 2026!

Renan Zanella, CFA, Lucas de Conti, Lucas Pessoa e Thomáz Santos