Por que a compra de tijolo físico compromete a liquidez e a eficiência fiscal de carteiras milionárias.

O PESO DO CONSELHO FAMILIAR E A COMPRA DE SEGURANÇA

Desde cedo ouvimos que o investimento em imóveis representa segurança absoluta. A lógica familiar ensina a comprar terra porque a oferta é finita, na famosa frase “Deus não fará mais delas”. Essa regra foi moldada por uma geração que sobreviveu com a hiperinflação, beirando 80% em um único mês. O trauma econômico deles valida o conselho, afinal, eles aprenderam a proteger o próprio patrimônio no tijolo da maneira que conseguiram.

Legenda: Dados obtidos do IPEA Data, com escala em log para valores positivos e linear para valores negativos.

O imóvel de moradia carrega um peso emocional gigantesco e merece total respeito. Existe enorme racionalidade em buscar o conforto da própria família. Sendo assim, neste artigo iremos abordar os imóveis residenciais com o único objetivo de obter renda.

A alocação de milhões em propriedades físicas, arcando com taxas de aquisição para disponibilizar o bem para locação, exige escrutínio numérico. Você já parou para pensar se a sua estratégia de proteção patrimonial é realmente eficiente ou apenas uma crença herdada dos seus pais?

A FALHA NA PROTEÇÃO CONTRA A INFLAÇÃO E O DÓLAR

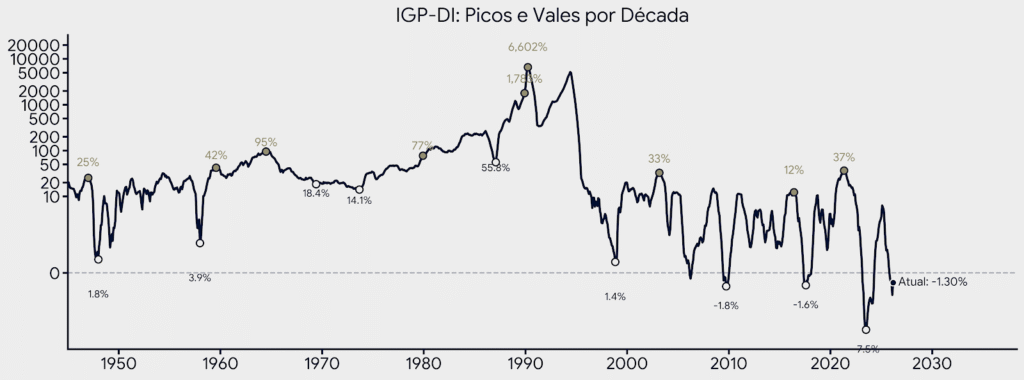

A premissa básica do investidor tradicional determina que o tijolo repassa a inflação ao longo do tempo. Contudo, os dados históricos contestam essa hipótese. O acompanhamento dos preços imobiliários na cidade de São Paulo desde 1975 revela um cenário conturbado. A reposição da inflação medida pelo IGP-DI ocorreu como exceção temporal, e não como regra de mercado.

Legenda: preço dos imóveis reajustados pelo IGP-DI

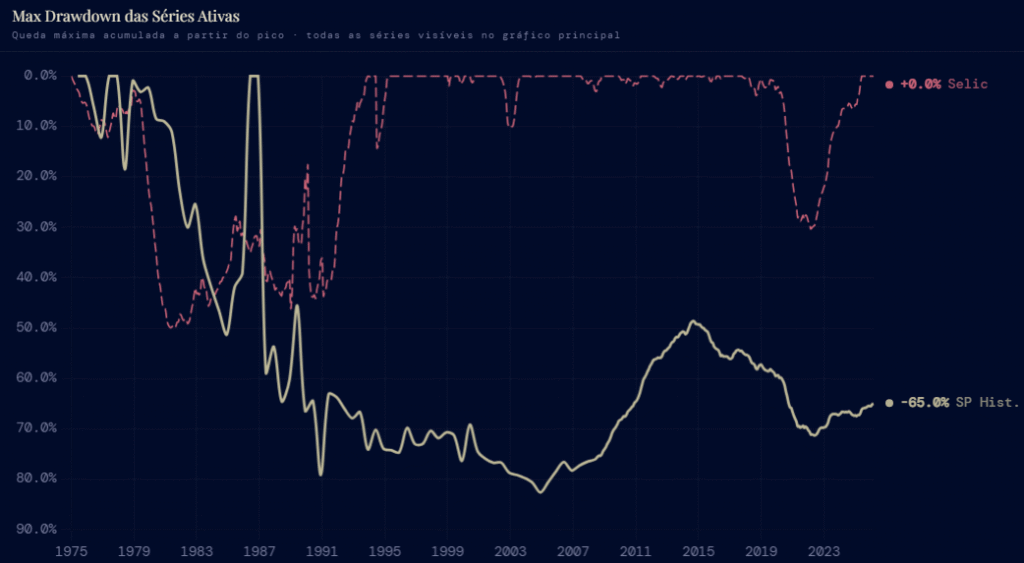

legenda: Queda máxima do índice imobiliário em São Paulo desde 1975, reajustados pelo IGP-DI. Queda máxima de 82,64%

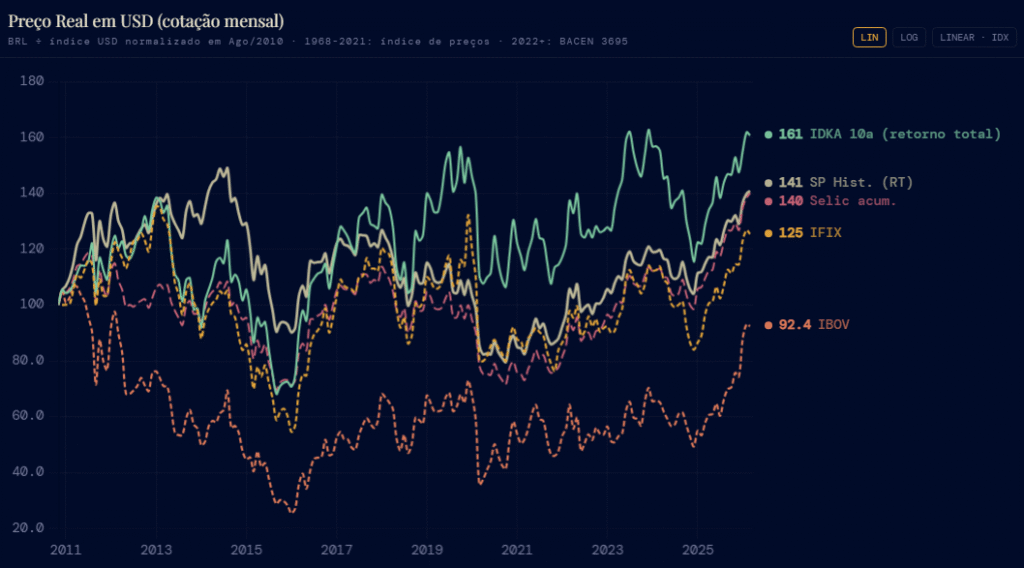

Os anos 2000 registraram grandes quedas na performance real, para quem detinha capital imobilizado. Quando deflacionamos o preço dos imóveis pelo dólar, o gráfico evidencia décadas de estagnação. A cotação da moeda americana funciona como uma métrica para avaliar o impacto da desvalorização cambial. O poder de compra internacional do seu patrimônio físico sofreu perdas substanciais no longo prazo.

Vale dizer que nem estamos considerando a inflação do próprio dólar nesta conta.

O CÁLCULO INCOMPLETO DO ALUGUEL E O CHOQUE TRIBUTÁRIO

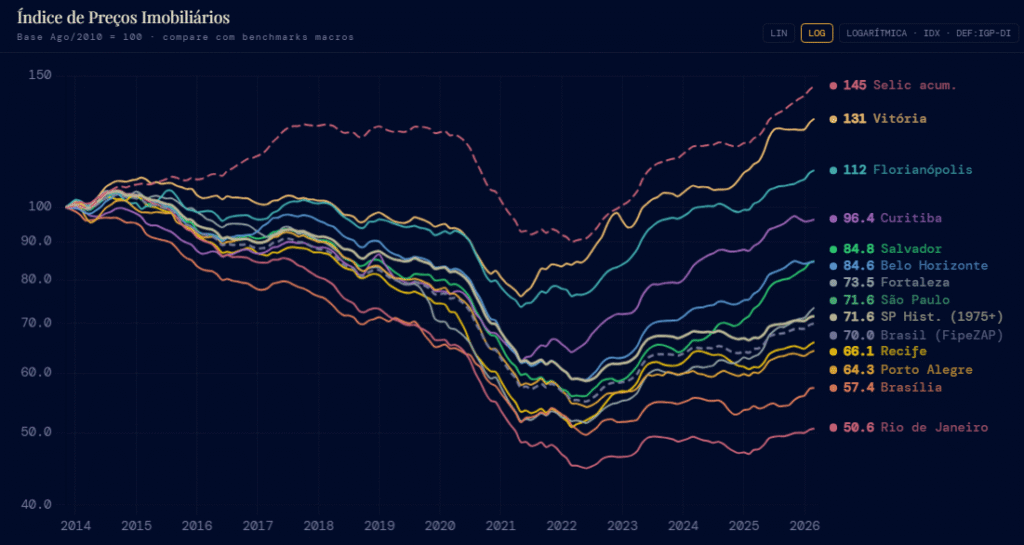

A narrativa ganha complexidade quando adicionamos o recebimento dos aluguéis à equação de retorno. As bases de dados do FipeZap oferecem histórico a partir de 2008 para essa simulação. Assumindo o reinvestimento dos valores recebidos na taxa Selic, a fotografia inicial até sugere um negócio razoável. A simulação teórica, contudo, ignora a fricção operacional de uma carteira de alto padrão.

legenda: Performance nas principais capitais (deflacionado e sem aluguel)

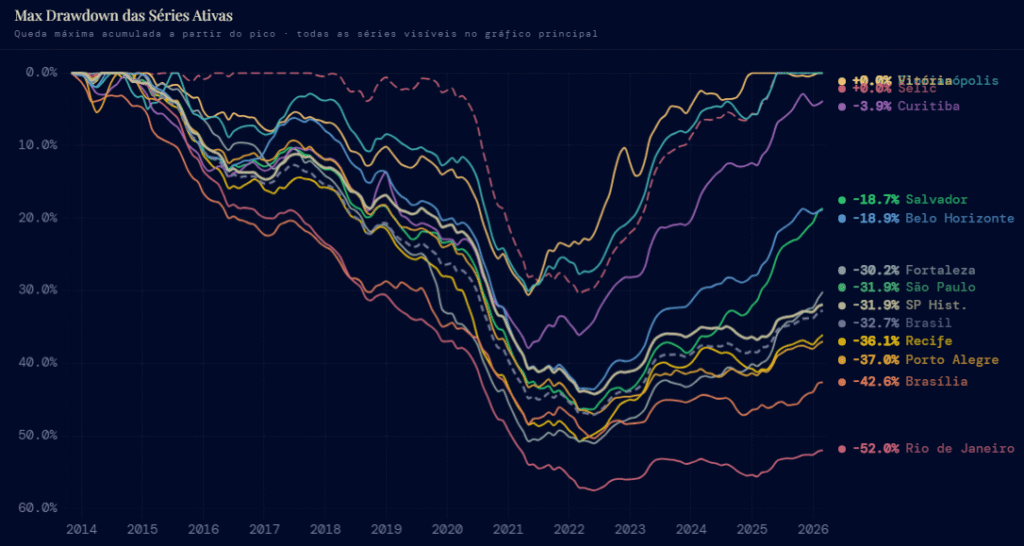

legenda: quedas máximas nas principais capitais (deflacionado e sem aluguel)

A matemática é implacável com a ineficiência fiscal. Vacância recorrente, alíquotas de ITBI, condomínio de imóvel vazio, IPTU, taxas de administração e manutenção consomem a margem líquida sistematicamente. Quando subtraímos a alíquota de 27,5% do imposto de renda, a rentabilidade final cai para níveis estatisticamente inferiores aos indexadores básicos.

Observar a rentabilidade sob incidência zero de imposto gera uma falsa métrica de sucesso. A diferença visual nos gráficos de longo prazo entre o cenário isento e a realidade tributada expõe a perda de poder de compra do seu patrimônio ao longo do tempo. Famílias com milhões de reais não deveriam passar por situações assim.

COMO MEDIR E PROTEGER O RETORNO TOTAL DO SEU PATRIMÔNIO

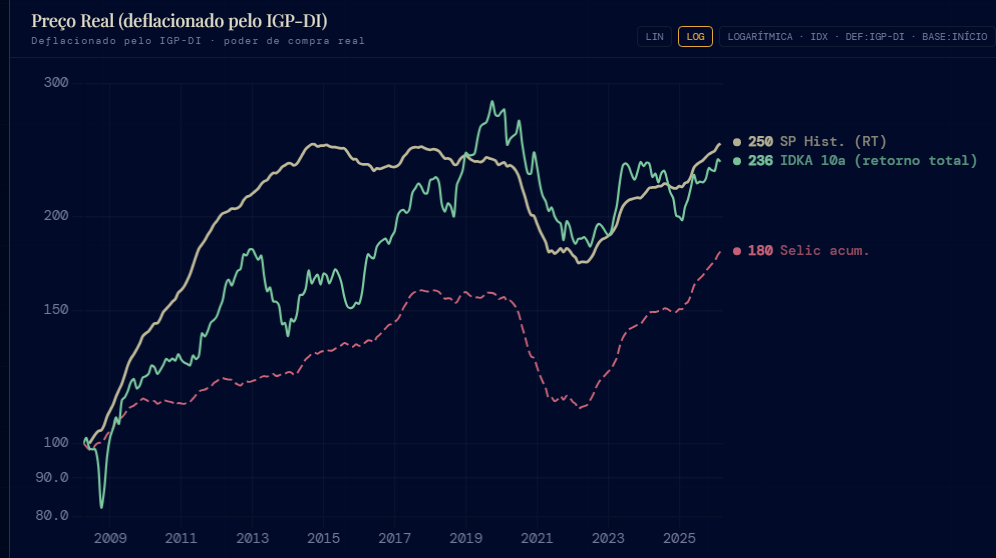

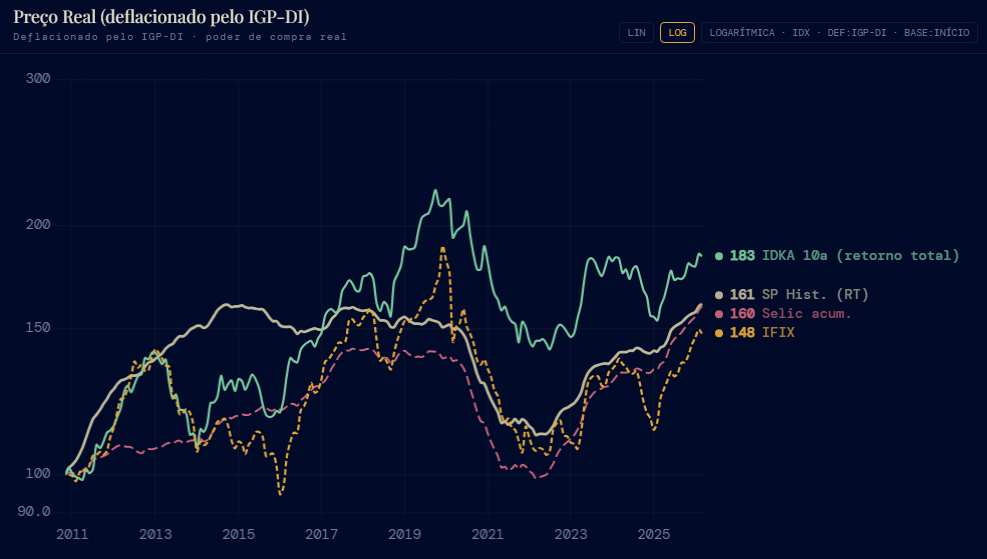

A gestão de grandes fortunas exige foco total no retorno líquido. Estruturas modernas do mercado financeiro permitem exposição ao setor imobiliário mantendo liquidez imediata e extinguindo o atrito burocrático. O confronto direto entre o imóvel físico e índices como o IFIX ou IDKA 10a mostra o preço da ineficiência estrutural.

legenda: Retorno total dos imóveis considerando IR de 27,5% sobre o aluguel.

legenda: Retorno total dos imóveis considerando IR de 27,5% sobre o aluguel.

O prêmio de risco precisa justificar a imobilização do dinheiro. A performance de qualquer ativo real demanda medição contra a Selic acumulada. O investidor focado apenas na valorização nominal da propriedade perde o referencial do ganho real deflacionado.

Legenda: comparativo dos principais índices com o retorno total dos imóveis considerando custos operacionais I.R. de 27,5% e aplicação do aluguel à taxa SELIC.

A NOVA DINÂMICA DE ALOCAÇÃO E O PREÇO DA INÉRCIA

A década atual cobra agilidade para rebalancear posições e proteger capital. Ativos de baixa liquidez dificultam manobras táticas durante crises agudas. A eficiência tributária assumiu o protagonismo para tracionar os juros compostos em portfólios robustos.

O apego às tradições financeiras emite uma fatura pesada para o investidor de alta renda. Manter uma alocação ineficiente por conforto histórico custa uma fração dramática do seu patrimônio a cada novo ciclo econômico. A tributação e a inflação retiram o seu poder de compra gradativamente.

Sua carteira está estruturada com ativos dinâmicos para prosperar neste novo cenário, ou continua refém de dogmas do século passado? Reavalie a estrutura do seu capital hoje, antes que a ineficiência devore a sua rentabilidade.

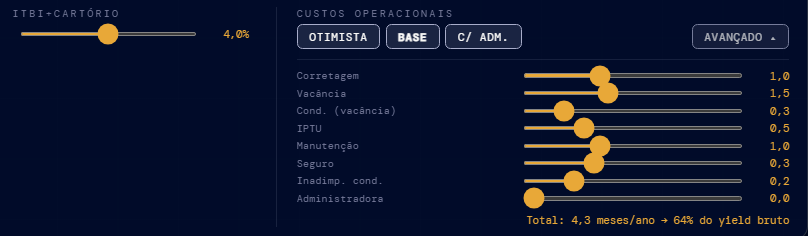

Nota Técnica – Premissas da Simulação: Os dados de retorno consideram a aplicação dos aluguéis na taxa Selic líquida, após o recolhimento do imposto de renda. Os cálculos de fricção e custos operacionais adotados (Perfil Base) incluem:

- Custos de aquisição: ITBI + Cartório equivalentes a 4,0% do valor do imóvel.

- Custos operacionais anuais (em meses de aluguel): Corretagem (1,0), Vacância (1,5), Condomínio na vacância (0,3), IPTU (0,5), Manutenção (1,0), Seguro (0,3) e Inadimplência de condomínio (0,2). Essa estrutura de custos consome o equivalente a 4,3 meses de locação por ano, comprometendo cerca de 64% do yield bruto do proprietário.

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/