Quando o instinto manda proteger, a história mostra que o maior erro costuma ser outro — e os números são difíceis de contestar

O INSTINTO CERTO NO MOMENTO ERRADO

Existe uma decisão que parece prudente, responsável e até inteligente, mas que, na prática, reduz mais o seu patrimônio do que qualquer correção de mercado. É a decisão de sair.

Em 27 de janeiro de 2026, o S&P 500 registrou sua máxima histórica. Nas semanas seguintes, o índice entrou em queda consistente (cinco semanas consecutivas de perdas, a sequência mais longa desde 2022) e chegou a acumular uma queda de quase 9% desde o pico no final de março.

O cenário para vender parecia convincente: tarifas comerciais em discussão, inflação resistindo às expectativas, dólar pressionado. Para quem carrega patrimônio relevante, a pressão para agir é ainda mais intensa; a percepção de que há mais a perder tende a acelerar a decisão de sair.

Em março de 2020, a lógica era a mesma. Quem saiu naquele mês perdeu mais de 30% de alta nos doze meses seguintes, sem ter recebido nenhum aviso de que o fundo havia passado.

Em ambientes de incerteza, investidores exigem recompensas maiores para assumir riscos; essa exigência eleva a taxa de desconto sobre os lucros futuros das empresas, derrubando os preços.

“Em momentos turbulentos e de incerteza, devemos esperar que os investidores sejam mais cautelosos e exijam recompensas maiores para assumir riscos. Se a taxa de desconto sobre os lucros futuros sobe, os preços das empresas e o mercado de ações como um todo também caem”, registra a Avantis Investors.

Entender esse mecanismo não elimina o desconforto da queda. Porém, muda o que o investidor faz com ele.

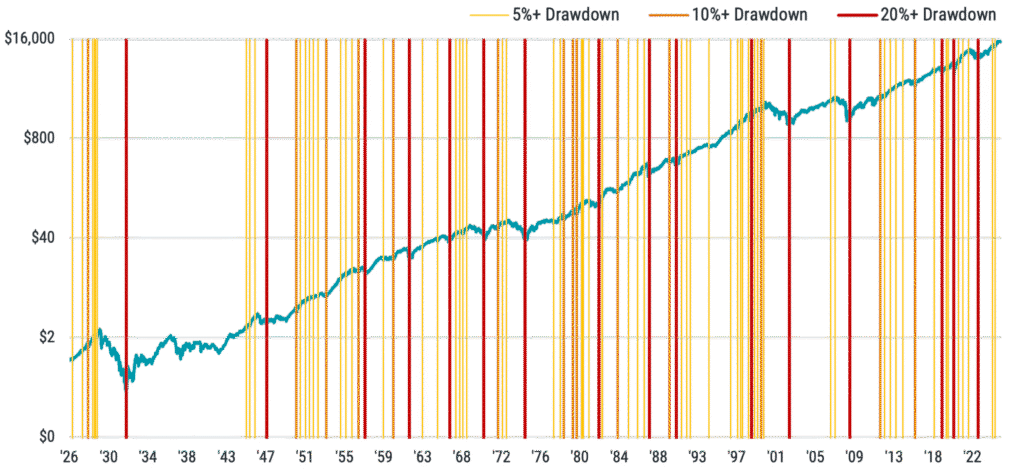

legenda: crescimento de 1 dólar investido no mercado acionário dos EUA e suas quedas desde 1926

POR QUE NÃO VENDER NA QUEDA: A TESE QUE INVERTE O SENSO COMUM

Nosso instinto diz que quedas grandes tendem a ser seguidas de mais quedas. O mercado está fraco, os fundamentos pioraram, o melhor é esperar o cenário estabilizar antes de voltar. Quase 100 anos de dados do mercado americano contradizem essa narrativa.

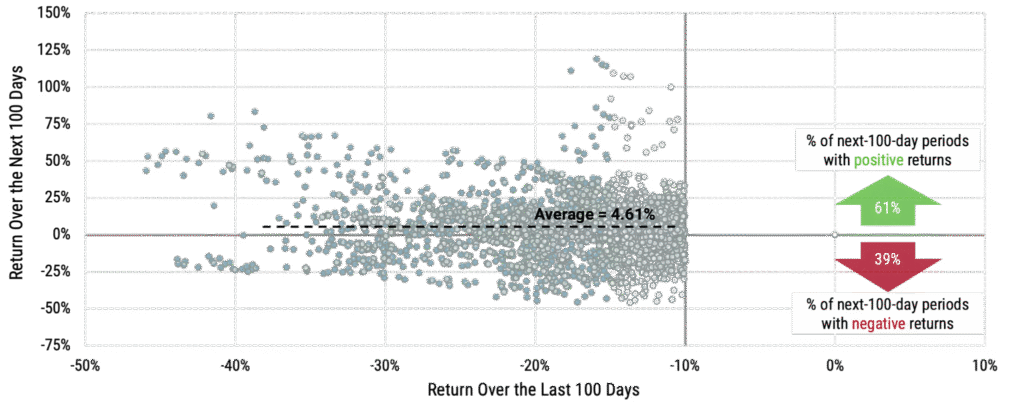

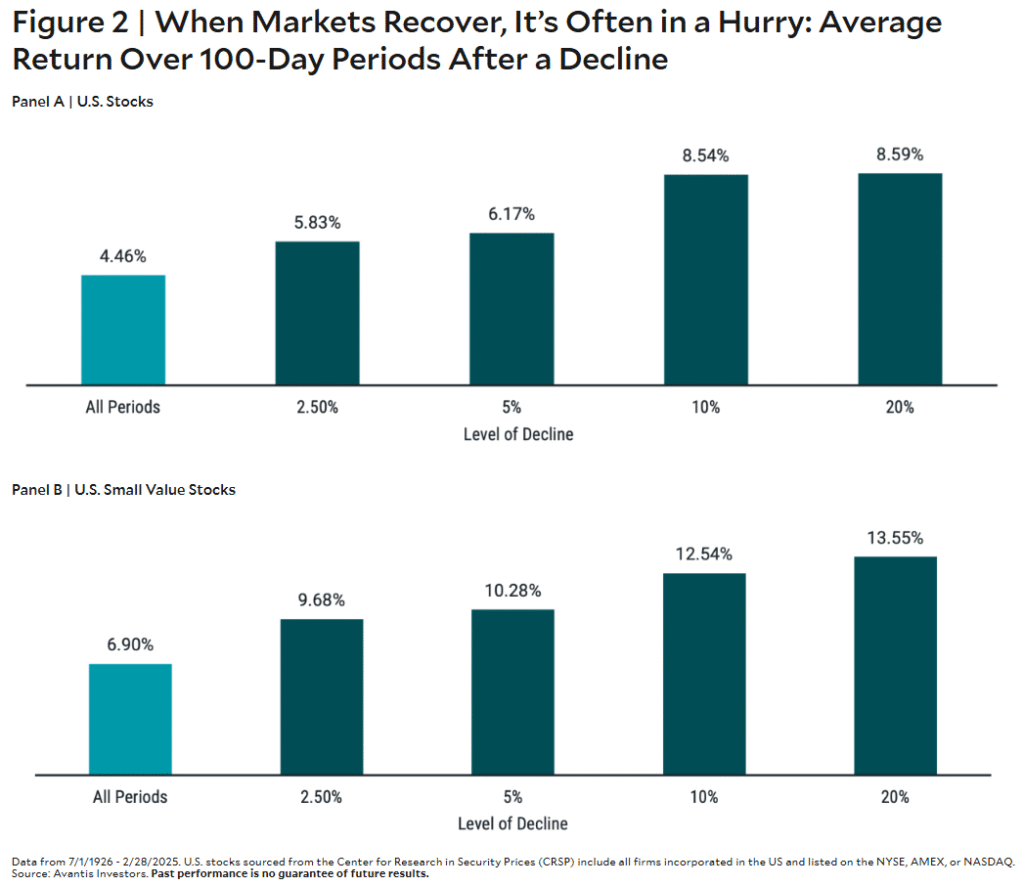

A Avantis Investors analisou os retornos do mercado entre julho de 1926 e fevereiro de 2025, comparando o desempenho em períodos de 100 dias com o desempenho nos 100 dias seguintes.

“O padrão disperso formado pelas observações demonstra que os retornos recentes não preveem os retornos futuros. Notavelmente, os maus momentos não são consistentemente seguidos de mais maus momentos.”

Considerando todos os períodos desde 1926, o mercado americano entregou retorno positivo nos 100 dias seguintes em 70% das vezes, com retorno médio de 4,46%; o equivalente a cerca de 11% ao ano, alinhado com a média histórica de longo prazo. Quando o filtro se restringe aos períodos com queda acima de 10%, a frequência de retorno positivo cai levemente, para 61%, mas os retornos médios sobem.

Para patrimônios acima de R$ 1 milhão, essa assimetria tem implicações concretas: a diferença entre permanecer e sair se mede em centenas de milhares de reais ao longo dos anos.

legenda: Mercado de Ações dos EUA: Períodos com Declínios >10%

OS NÚMEROS PARA QUEM TEM MUITO A PERDER (E MUITO A GANHAR)

Após fundos de queda de 10% ou mais, o retorno médio do mercado americano nos 100 dias seguintes chegou a 8,54%, quase o dobro da média histórica geral de 4,46%. Ações de valor de menor capitalização apresentaram o mesmo padrão, com magnitudes ainda maiores. E como a recuperação tende a acontecer de forma concentrada, quem fica de fora nos primeiros dias de alta perde uma parcela desproporcional do resultado total do período.

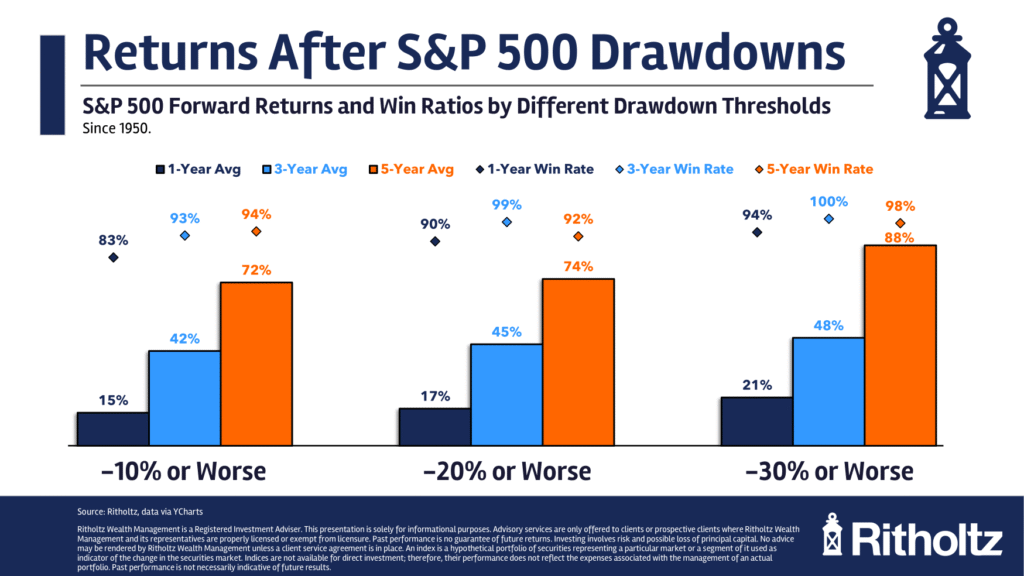

Ben Carlson, da Ritholtz Wealth Management, estendeu essa análise com dados do S&P 500 entre 1950 e 2026. Para investidores que compraram em diferentes pontos de queda, os retornos médios foram:

- Queda de 10%: média de +15% em 1 ano, +42% em 3 anos, +72% em 5 anos

- Queda de 20%: média de +17% em 1 ano, +45% em 3 anos, +74% em 5 anos

- Queda de 30%: média de +21% em 1 ano, +48% em 3 anos, +88% em 5 anos

“Desde 1950, se você comprou ações toda vez que o mês encerrou 10% abaixo do pico ou pior, em média você estava 15% acima em um ano, 42% em três anos e 72% em cinco anos.”

Para um portfólio de R$ 2 milhões, referência comum entre investidores de alto patrimônio, a diferença entre entrar numa queda de 10% e ficar em caixa por cinco anos equivale, na média histórica, a mais de R$ 1,4 milhão deixado na mesa. As taxas de acerto foram altas em todos os cenários analisados. Perdas após o ponto de entrada ocorreram, mas são exceções.

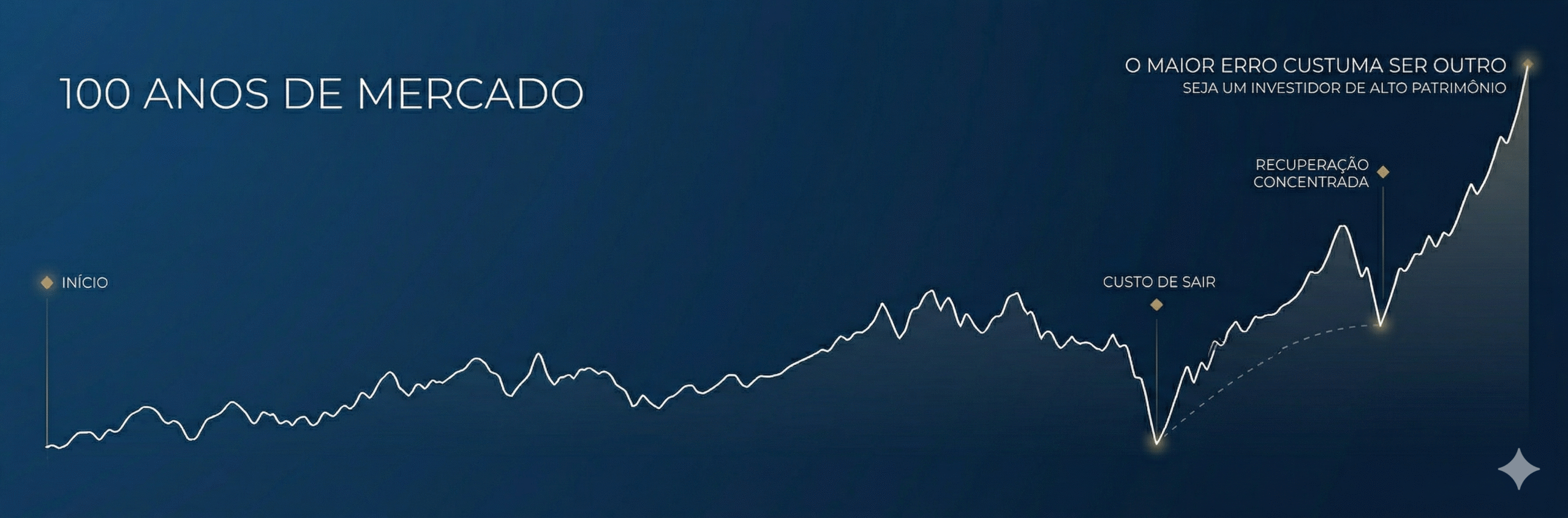

O CUSTO DE SAIR NA HORA ERRADA

Ninguém sabe onde está o fundo antes de o fundo ter passado. Essa é uma limitação estrutural de qualquer participante do mercado, que não depende do tamanho do patrimônio ou da sofisticação da gestão. Tentar identificar o momento exato de saída e o momento exato de retorno exige acertar duas vezes seguidas; e o custo de errar a segunda (perder a recuperação) tende a superar o benefício de ter acertado a primeira.

Quando a ansiedade coletiva começa a ceder, as taxas de desconto que subiram durante a turbulência caem rápido, os preços acompanham, e boa parte do movimento acontece antes que o cenário macroeconômico dê sinais claros de melhora.

“A taxa de desconto pode cair rapidamente, fazendo os preços subirem depressa. Perder esses momentos pode ter um impacto enorme nos resultados do investidor”, alerta a Avantis.

Para investidores com patrimônio acima de R$ 1 milhão, há um agravante adicional: a saída implica em decisões tributárias e de realocação que têm custo próprio. Voltar para as mesmas posições depois de sair, num cenário de recuperação, frequentemente significa pagar mais caro pelo mesmo ativo; além de eventuais impactos fiscais da realização de perdas ou ganhos no processo.

O QUE ESSE ARGUMENTO NÃO RESOLVE

Seria desonesto apresentar esses dados sem o contraponto que os próprios autores registraram. Ben Carlson declarou que “o investimento bem-sucedido de longo prazo sempre envolve perdas. Na maioria das vezes, essas perdas levam a ganhos no futuro. A parte difícil, como sempre, é que ninguém sabe o tamanho das perdas enquanto elas ainda estão acontecendo. É isso que é o risco. Se não houvesse risco, não haveria retorno.”

Os dados históricos mostram uma tendência, mas que não pode ser confundida como uma garantia do que acontecerá. Em alguns dos períodos analisados, o mercado ainda estava abaixo do ponto de entrada cinco anos depois. Quem entrou em outubro de 1929 esperou mais de uma década para recuperar o terreno perdido. A distribuição dos retornos após correções favorece quem permanece investido, mas não uniformemente, e não sem variância.

O que os dados desmentem é justamente a ideia de que sair por medo, sem um plano estruturado de retorno, protege o patrimônio no longo prazo. Para carteiras de alto valor, onde o impacto absoluto de cada decisão é maior, esse ponto merece atenção redobrada.

O CENÁRIO ATUAL E O QUE ELE EXIGE DO INVESTIDOR DE ALTO PATRIMÔNIO

O ciclo de 2025/26 combinou três pressões que raramente aparecem juntas: política comercial agressiva, inflação persistente e dólar em queda. Cada uma delas, isoladamente, já seria suficiente para elevar a taxa de desconto sobre lucros futuros. As três simultâneas explicam a volatilidade observada, e colocam o investidor diante de uma escolha que se repete com narrativa diferente em todo ciclo.

A Avantis sintetizou o que a história ensina sobre esses momentos: “Evidentemente, cada momento é diferente em alguns aspectos, com novas questões e considerações na mente dos investidores, mas os princípios que governam preços e recompensas permanecem. Historicamente, em momentos de ansiedade, aqueles que mantiveram o controle das emoções e evitaram reações excessivas tenderam a se sair melhor do que os que não o fizeram.”

2008 tinha o sistema bancário global à beira do colapso. 2020 tinha uma pandemia sem precedente moderno. 2025 teve tarifas, inflação e dólar fraco. 2026 teve a guerra com o Irã. Os títulos mudam; mas o mecanismo se repete.

Para investidores com patrimônio acima de R$ 1 milhão, o diferencial está em ter uma estrutura de tomada de decisão que não se dissolve sob pressão. Diversificação geográfica, alocação com base em objetivos de longo prazo e disciplina para não vender na queda são os pilares que os dados de décadas continuam a validar.

VOCÊ CALCULOU O CUSTO DO QUE NÃO FEZ?

Perdas de mercado aparecem no extrato. O custo de ter saído cedo (e perdido a recuperação) não aparece em lugar algum. Fica apenas na diferença entre o patrimônio que existe e o que existiria se a decisão tivesse sido outra.

A história do mercado americano ao longo de quase um século é a história de correções frequentes seguidas de recuperações consistentes. Nem todas imediatas, nenhuma linear, mas suficientemente regulares para que o padrão seja identificável.

Para quem administra patrimônio relevante, a pergunta é se a sua estrutura de decisão vai aguentar o intervalo até lá.

Você já revisou se as decisões tomadas nas últimas correções custaram mais do que as próprias quedas?