Por que o Google e as Big Techs assumem riscos trilionários e ocultos para financiar a infraestrutura do futuro.

Qual é a origem do capital que banca a infraestrutura da inteligência artificial?

O FIM DA ERA DO DINHEIRO INFINITO

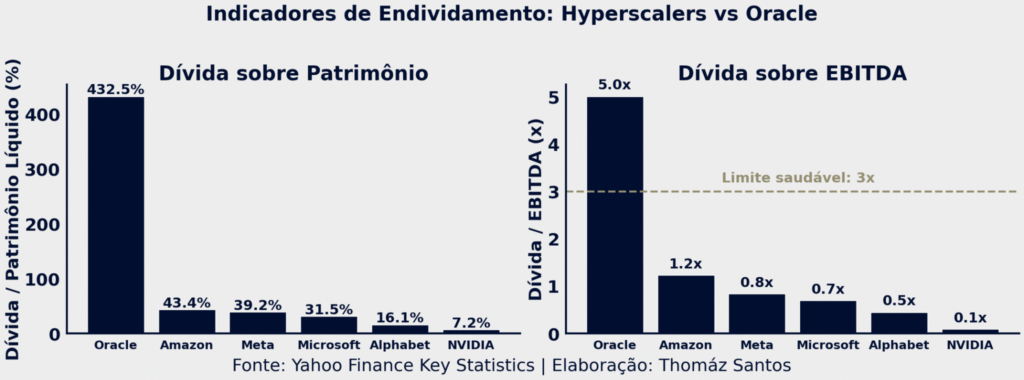

Durante décadas, o setor de tecnologia operou sob modelos de negócios de asset light e margens de lucro monumentais. Essa dinâmica parece estar mudando, diante dos investimentos exigidos pela Inteligência Artificial. Esta “nova” tecnológica demanda toneladas de aço, silício e gigawatts de energia.

O custo de desenvolvimento dessa matriz exige uma escala industrial incompatível com o fluxo de caixa, mesmo das corporações mais ricas do planeta. O investidor Tomasz Tunguz, fundador da Theory Ventures, pontuou que “Google, Microsoft e Amazon não têm o capital necessário em seus balanços para financiar essa expansão sem dívidas. Portanto, elas estão emitindo títulos.”

A APOSTA SECULAR DO GOOGLE

Para contornar esse limite físico e financeiro, a Alphabet captou 32 bilhões de dólares em um único dia, ancorando parte dessa dívida em um título de cem anos. E por mais incrível que pareça, o mercado validou a tese a ponto de demandar quase 10 vezes o volume total ofertado, aceitando financiar uma infraestrutura que supostamente deve durar um século.

Um levantamento do portal especializado Techerati alerta que “a IA leva o endividamento tecnológico a níveis recordes; contudo, uma parcela crescente desse empréstimo está sendo transferida sem alarde para fora dos balanços corporativos.”

Se o risco financeiro atingiu esse patamar, qual é o tamanho da fatura que o mercado está assumindo às cegas?

A ESCALA DO SUPERCICLO E AS DÍVIDAS FANTASMAS

Em 2025, 121 bilhões de dólares foram absorvidos em emissões de dívida realizadas pelas hyperscalers. Paralelamente, as gigantes de tecnologia recorrem a uma engenharia financeira que beira a criatividade contábil. Elas utilizam veículos de propósito específico (SPVs) para criar uma teia de obrigações que transfere o peso dos investimentos para fora de seus balanços. Essa manobra viabiliza a construção acelerada de data centers sem alertar imediatamente os acionistas.

Um levantamento da plataforma asiática Futu expôs esse “outro livro-caixa” do setor e revelou a existência de 120 bilhões de dólares em uma perigosa “dívida fantasma”. O mercado observa a Microsoft diluir o risco financeiro de seus pesados aportes na OpenAI, enquanto a Amazon estrutura repasses complexos com a Anthropic.

O setor de infraestrutura terceirizada também absorve essa alavancagem. A fornecedora CoreWeave, por exemplo, utiliza SPVs para sustentar um contrato de 11,9 bilhões de dólares amarrado à própria OpenAI. A consultoria New Constructs eleva ainda mais o tom de alerta ao calcular que o gasto de capital escondido nessas estruturas paralelas ultrapassou 427 bilhões de dólares ao longo do ano.

O analista Michael Allison dimensionou a proporção histórica desse superciclo ao calcular que “os gastos de capital em infraestrutura para data centers de IA representarão 1,2% do PIB dos EUA em 2025, superando a expansão das telecomunicações no início dos anos 2000 (1,0%) e perdendo apenas para o boom das ferrovias na década de 1880 (6,0%).”

ENTENDENDO O NOVO JOGO DO CAPITAL

A alavancagem cobra o seu preço na flexibilidade corporativa. Uma análise recente da S&P Global Ratings detalha esse impacto ao constatar que “seus investimentos agressivos em capex começaram a corroer o fluxo de caixa operacional livre, deixando os perfis de risco de crédito modestamente mais expostos do que antes.”

O RISCO DA BOLHA DE CRÉDITO PRIVADO

A infraestrutura de servidores avança em ritmo acelerado, mas a adoção e a rentabilidade corporativa da IA não acompanham a mesma curva. O mercado ruma para um estrangulamento financeiro se os lucros desse elevado CAPEX não pagarem a conta de energia e os juros da dívida.

A paciência de Wall Street tem limites estritos. O Goldman Sachs mapeou esse recuo de capital e publicou que “os investidores recuaram das empresas de infraestrutura de IA onde o crescimento dos lucros operacionais sofre pressão e os gastos de capital são financiados por dívida.”

CONCLUSÃO

Esta não é a primeira e nem será a última vez que uma empresa emite uma dívida de 100 anos para se financiar. Mais importante do que se perguntar se ela vai conseguir honrar (ou ao menos existir até lá), é se este pode ser o sinal de um excesso. O excesso de otimismo, de investimentos com retornos ainda incipientes.

Auditar a sua exposição a esse mercado deixou de ser opcional. O analista Michael Allison resumiu a urgência do cenário com um aviso direto: “Investidores fariam bem em focar cada vez mais na qualidade dos lucros dessas empresas e ficar atentos a sinais de degradação. Quase sempre há um canário na mina de carvão do capex.”