RELEVÂNCIA DO BRASIL NO CENÁRIO MUNDIAL

“O Brasil é o país do futuro”. Se nós estivéssemos há 50 anos atrás, provavelmente teríamos alguns bons motivos para acreditar nisso. O milagre econômico tinha acabado de entregar crescimentos no PIB de até 13,97% em 1973. Porém, como é possível, sob várias óticas, o Brasil continuar sendo “o país do futuro”, mesmo 50 anos depois?

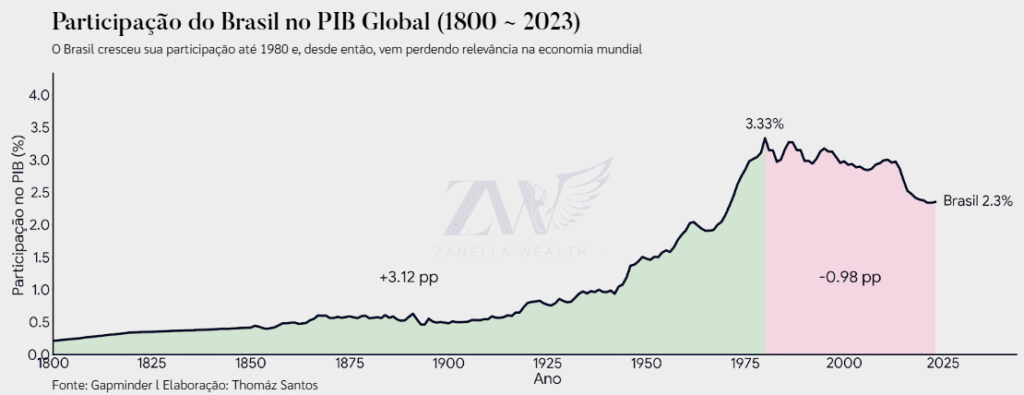

Crescemos até 1980 nossa relevância na economia mundial, mas desde então, seguimos perdendo espaço.

Onde foi que nós erramos?

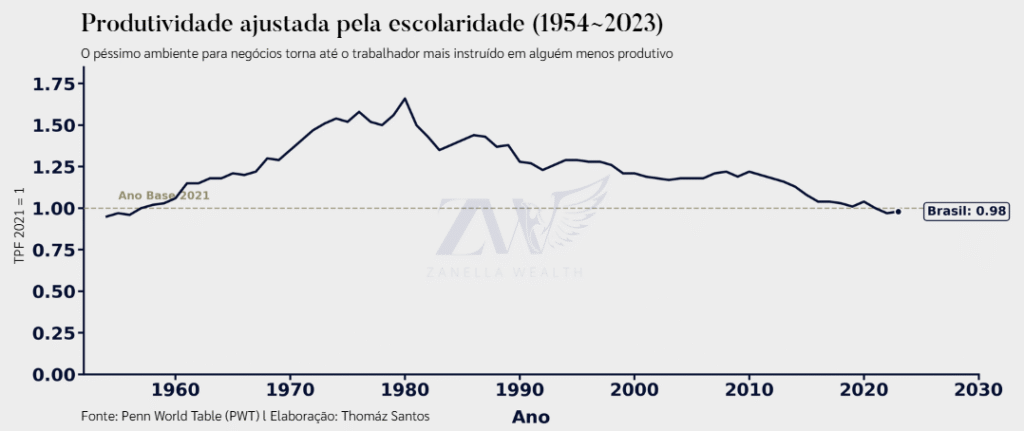

Dentre os fatores que explicam, no mínimo parcialmente, esta queda na relevância, está nossa produtividade. Fizemos questão de escolher um indicador que isola o fator “ambiente”, ou seja, ele deflaciona o ganho de produtividade derivado do aumento da escolaridade, de modo que fique mais fácil analisar se o país vem se tornando um local mais ou menos propício à produtividade, que é o indicador TPF divulgado pela PWT.

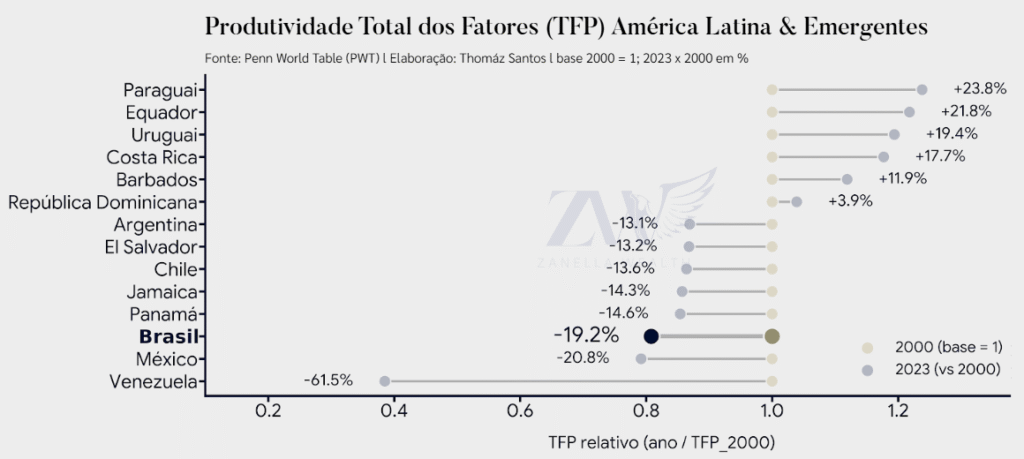

Mesmo dentre os pares, tivemos uma das maiores quedas de produtividade das últimas duas décadas.

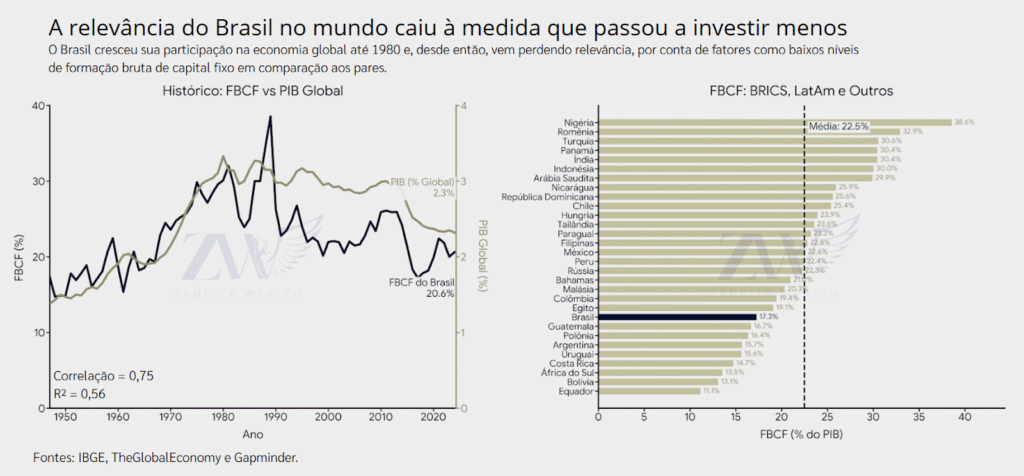

Com uma correlação de 75%, temos que a queda no investimento em capital (formação bruta de capital fixo) foi um dos principais fatores da queda na produtividade. Do PIB total de cada ano, é investido cada vez menos, desde o pico na década de 1980. E mesmo comparando com pares, investimos bem abaixo da média.

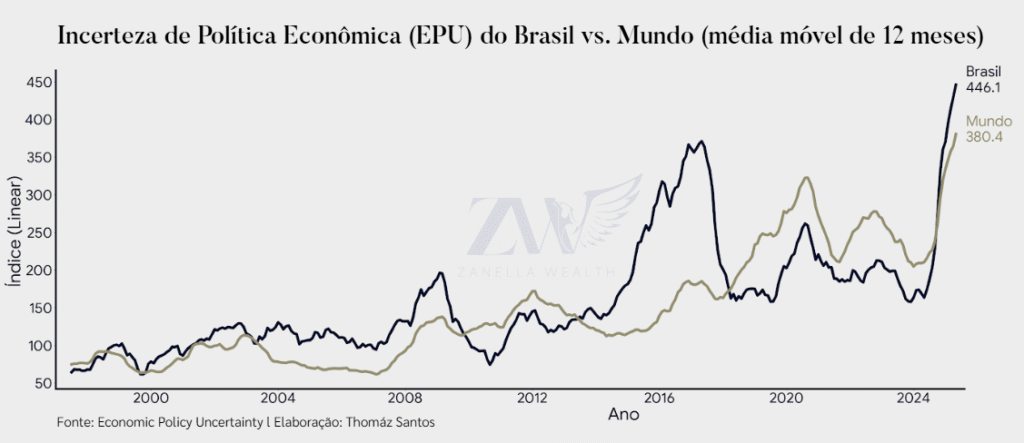

Para piorar, nossas crises econômicas são mais comuns e mais longas do que a média global, o que se traduz numa maior percepção de instabilidade econômica.

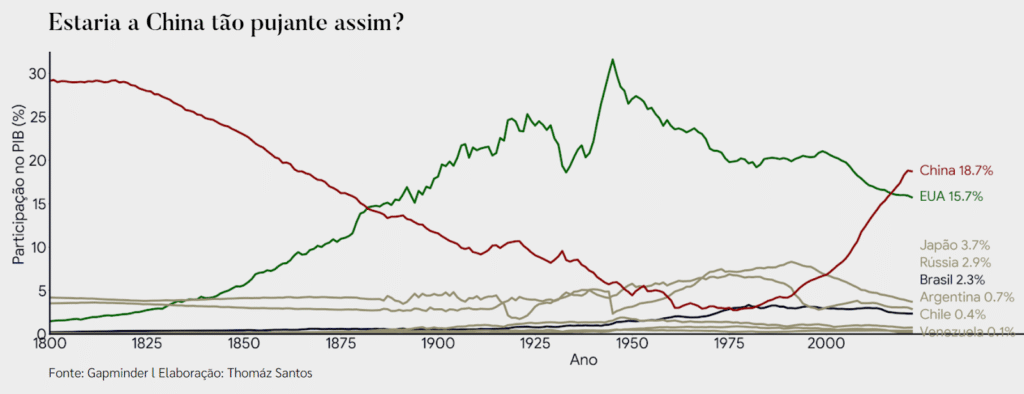

Tendo visto todas essas informações, é compreensível que o Brasil tenha se tornado menos produtivo e menos relevante frente ao mundo. Contudo, parte dessa queda na relevância se deu pelo crescimento do PIB da China.

Mas será que podemos confiar nos dados divulgados pelo partido chinês? Será que as luzes acesas durante as noites poderiam nos ajudar a identificar se alguns governos mentem sobre o crescimento de suas economias?

E pior, será que parte da queda no percentual de pessoas vivendo na extrema pobreza se deve a esses números inflados, ao invés do que nós, liberais e libertários, costumamos atribuir ao livre mercado?

No próximo mês saberemos a verdade.

BOLSA LOCAL – IBOVESPA

Fevereiro fechou mais um mês positivo para nossa bolsa local, com apreciação de 4.09%. Além do excelente retorno acumulado, também registrou o sétimo mês consecutivo de valorização do nosso principal índice. O contexto favorável advém principalmente do forte fluxo de capital estrangeiro, com volume positivo de ingresso de mais de 15 bilhões de reais em fevereiro. Só em 2026, temos o registro de um saldo positivo que ultrapassa o montante de 40 bilhões de reais oriundos de capital estrangeiro.

O time de equities do Itaú realizou pesquisa recente em roadshow nos Estados Unidos para tentar entender melhor o sentimento de otimismo desse investidor de fora para com o Brasil e demais mercados emergentes. Nessa base de pesquisa, foram entrevistados fundos dedicados a EM (emerging markets, os mercados emergentes), outros voltados para LatAm, hedge funds, globais e multi-asset. Do registro, é nítida a expectativa pelo iminente afrouxamento monetário e do possível impacto que isso traria aos resultados futuros de nossas empresas. Há uma projeção de um crescimento de cerca de 20% do lucro doméstico quando comparado ao ano anterior, o que ajuda a justificar esse volume expressivo de capital de fora injetado em nosso mercado de capitais.

O diagnóstico geral é de que o cenário atual apresenta mais assimetrias positivas do que negativas para o investidor estrangeiro, sobretudo se o ciclo de afrouxamento monetário se confirmar ao longo dos próximos trimestres e começar a se refletir de forma mais clara nos resultados corporativos. Esse ambiente ajuda a explicar por que, mesmo diante de incertezas fiscais e políticas no horizonte mais longo, o Brasil voltou a ganhar espaço relevante na alocação internacional dentro do universo de mercados emergentes.

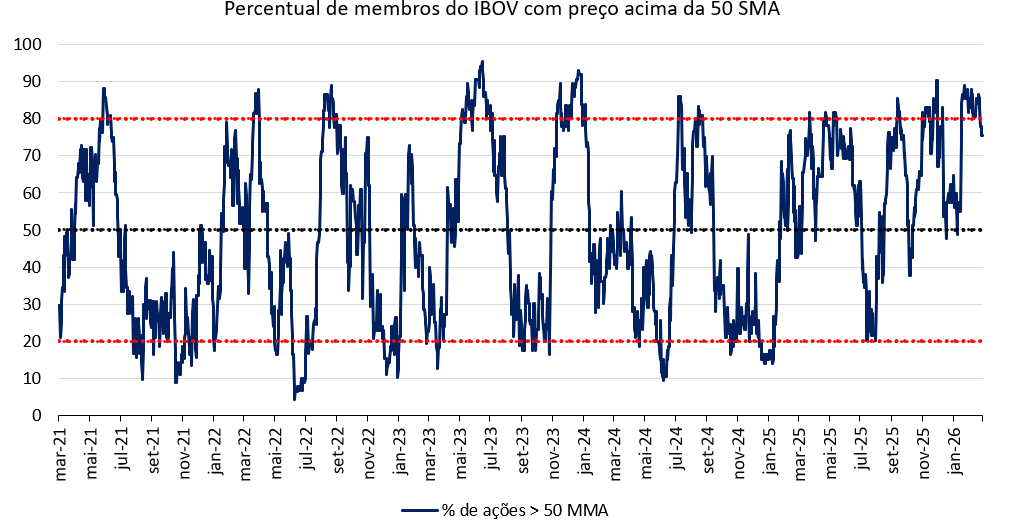

Outro ponto a destacar da recente apreciação do mercado local é pela avaliação da amplitude de mercado, ou market breadth, dado que corrobora que o retorno recente não foi concentrado e trouxe abrangência para a maioria das nossas empresas. Em gráfico divulgado recentemente pelo time do BTG, temos o que segue:

No momento mais recente do gráfico, o percentual se encontra em níveis elevados, próximo de 80 e 90%, sugerindo que a alta atual conta com grande participação das empresas do índice, o que indica um movimento mais consistente e amplamente sustentado pelo conjunto do mercado, e não apenas por poucas ações de maior peso.

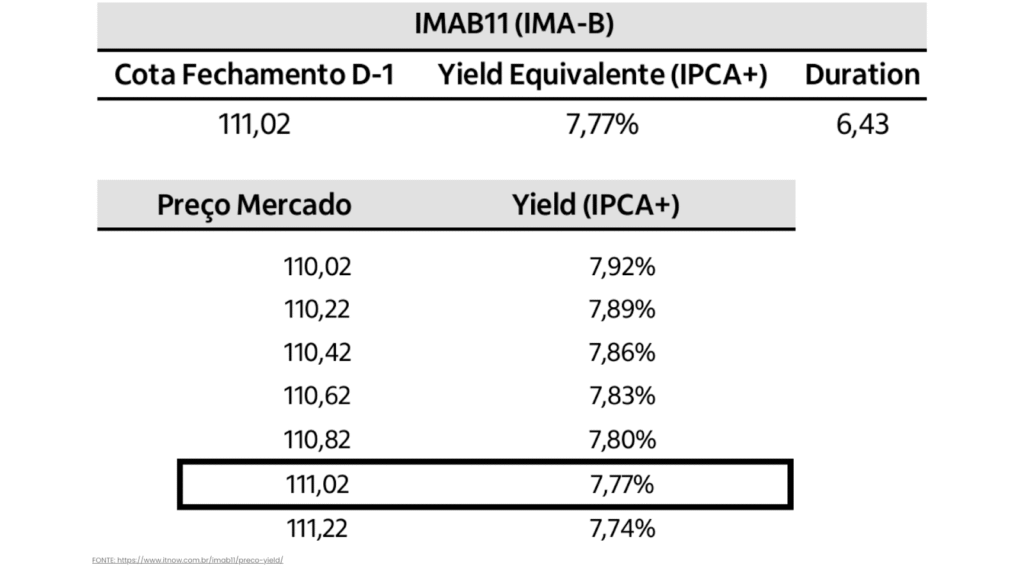

MOMENTO ATUAL DO IMAB11 (IMA-B)

Adicionalmente, mas ainda falando de Brasil, vamos revisitar uma classe de ativos que temos comentado há alguns meses e que continua relevante: o IMA-B. Para quem não se lembra ou quer um rápido refresh, o IMA-B é um índice composto por títulos públicos indexados à inflação, uma parte importante da nossa curva de juros.

O nível de juros reais permanece bastante elevado, e vimos o índice IMA-B apresentar uma valorização acumulada de mais de 2% em novembro. Após essa performance positiva, a rentabilidade mais recente tem sido mais modesta. No entanto, o que realmente nos chama a atenção e reabre oportunidades é que o IMAB11, o ETF com exposição ao índice, que estava com um yield na faixa de 7,7%/7,8% ao final de novembro, retornou para um patamar próximo aos 8% em janeiro. Esse movimento reabre e reforça as oportunidades de alocação nessa classe, que não só oferece uma proteção contra a inflação, mas também pode se beneficiar significativamente de uma eventual redução na curva de juros à frente. É um ponto que continuamos a monitorar de perto no portfólio.

CONTEXTO GEOPOLÍTICO GLOBAL

Iniciamos o tópico de geopolítica revisitando nossa carta de janeiro de 2026 e trazendo uma visão alternativa ao sistema internacional multipolar. Analistas de relações internacionais enxergam o momento atual como um sistema de bipolaridade fraca, onde a competição estratégica entre Estados Unidos e China dita o ritmo das cadeias globais de valor, de forma diferente ao mundo bipolar rígido da Guerra Fria, onde a divisão ideológica separava totalmente os membros de cada lado. Dessa forma, potências intermediárias como o Brasil e Índia têm espaço para preencher as lacunas entre os pólos.

O fim do livre comércio, foi outro ponto discutido na última carta mensal, buscamos, dessa vez, encontrar nas palavras do Secretário de Estado dos EUA, Marco Rubio, na Conferência de Segurança de Munique, uma resposta contundente que redefine o papel da indústria na segurança nacional.

- A Ilusão do Globalismo e a Necessidade de Resiliência

A pedra angular dessa nova era foi sintetizada por Rubio no discurso para os membros da União Europeia: “A desindustrialização não foi inevitável. Foi uma escolha política consciente, que privou nossas nações de sua riqueza, de sua capacidade produtiva e de sua independência”. Para Washington e Bruxelas, o dogma do livre comércio irrestrito deu lugar à busca pela soberania da cadeia de suprimentos, devido às estratégias industriais chinesas de incentivo e proteção da indústria, que Rubio classifica como desleais.

A dependência industrial e tecnológica em relação à China é agora tratada como uma vulnerabilidade crítica de segurança nacional. Rubio argumenta que a transferência de empregos e o controle de insumos essenciais deixaram o Ocidente “perigosamente vulnerável a crises”. Em resposta, os EUA e a União Europeia estão implementando políticas de reshoring e friendshoring, visando encurtar cadeias logísticas e garantir que o poder econômico sustente seus compromissos estratégicos.

- O Brasil e as Lacunas da Disputa Global

É neste vácuo de dependência que o Brasil emerge como um ator fundamental. O país possui ativos estratégicos subutilizados que o posicionam de forma privilegiada nesta nova geoeconomia:

Reservas de Terras Raras: Detentor da segunda maior reserva do mundo, o Brasil tornou-se o palco de uma “disputa tripla” entre EUA, UE e China. Apenas nos últimos dois anos, projetos de mineração no país garantiram cerca de US$ 700 milhões em financiamento de fontes ocidentais e em 2024, mais de US$ 500 milhões de investimentos chineses no setor. Enquanto os EUA buscam uma “cadeia de suprimentos ocidental” para evitar a extorsão da potência rival, a UE foca em investimentos conjuntos para processamento local e geração de empregos.

Matriz de Energia Limpa: A matriz energética brasileira, predominantemente de baixa emissão de carbono (hidrelétrica, eólica e solar), é vista como um ativo estratégico para indústrias que buscam se alinhar a metas climáticas globais. O Brasil tem o potencial de não ser apenas um exportador de minerais brutos e fornecedor de energia limpa, mas um centro de processamento industrial sustentável .

O governo dos EUA já sinalizou abertamente que o Brasil pode ser um “grande aliado” no conceito de friendshoring. O fim do livre comércio, como o conhecíamos, não é o fim das trocas, mas o início de uma era onde a soberania industrial é a única garantia real de independência e segurança nacional.

ADOÇÃO EMPRESARIAL DO BITCOIN

Ao longo de 2025, a adoção empresarial do Bitcoin deixou de ser um tema da “bolha” e passou a ocupar um espaço mais claro dentro da conversa de alocação de capital global. Mas para interpretar corretamente esse movimento, é preciso separar duas coisas que caminharam juntas e que, por isso mesmo, confundiram muita gente: a adoção “estrutural” (bitcoin entrando em balanços corporativos) e a euforia “financeira” (veículos criados para comprar bitcoin sendo precificados com prêmio exagerado).

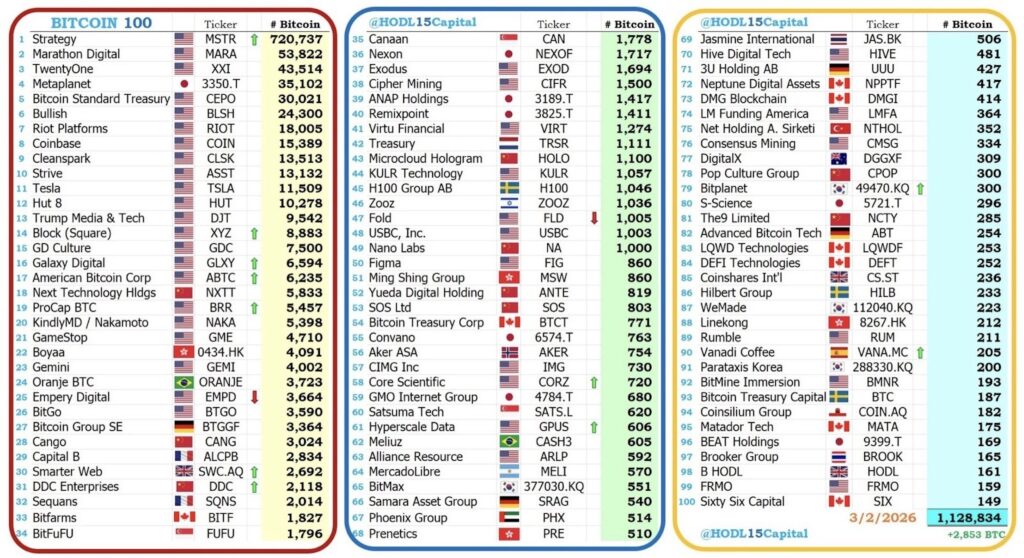

Em 2025, o grande motor foi o surgimento e a expansão das chamadas Bitcoin Treasury Companies (BtcTCs): empresas que abriram capital ou reposicionaram totalmente sua estratégia, com um objetivo direto: acumular bitcoin em tesouraria. Em outras palavras, o bitcoin não era um “ativo adicional”; ele virou o centro do modelo. Abaixo temos a lista atualizada das 100 principais Bitcoin Treasury Companies:

Fonte: x.com/HODL15Capital

Esse desenho tem uma consequência importante: ele conecta o Bitcoin ao mercado de capitais de forma muito mais agressiva. Em um ambiente de otimismo, o ciclo fica evidente: a empresa compra BTC, o mercado premia a ação, a companhia capta mais recursos e compra ainda mais bitcoin. Esse mecanismo ajudou a explicar por que o estoque corporativo cresceu tão rapidamente ao longo do ano e também por que as distorções de preço apareceram com tanta força.

No meio de 2025, as ações dessas BtcTCs chegaram a níveis eufóricos. Parte do mercado passou a tratar esses veículos como se merecessem valuations entre 10x e 30x o valor do bitcoin que mantinham em caixa, mesmo sem um negócio operacional robusto por trás. Como acontece com frequência em ciclos de liquidez e narrativa, esse prêmio se mostrou frágil. Até o fim do ano, muitas dessas ações haviam caído de forma dramática, em vários casos, chegando a negociar abaixo do valor do próprio bitcoin em tesouraria. O mercado, na prática, começou a diferenciar com mais rigor: bitcoin (ativo) é uma coisa, empresa criada para deter bitcoin é outra, com seus próprios riscos (diluição, funding, governança, alavancagem e custo de estrutura).

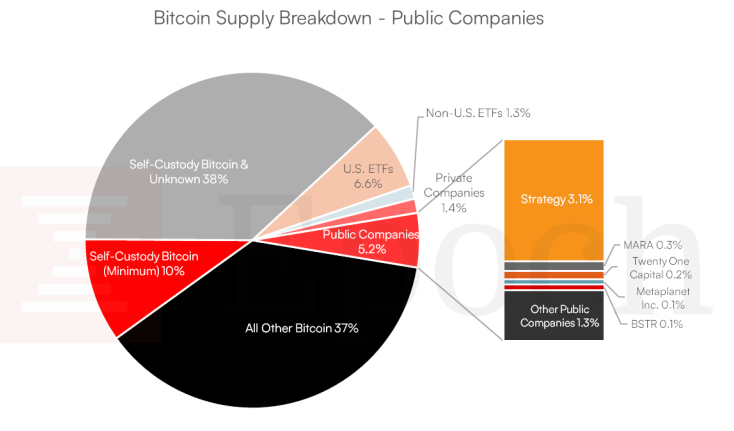

Ainda assim, seria um erro confundir a “bolha” com a “tese”. Mesmo com a correção, 2025 trouxe dados objetivos e relevantes para a adoção empresarial. No recorte de fim de ano, as reservas de bitcoin em empresas listadas chegaram a aproximadamente 1.085 milhão, representando um crescimento de cerca de 82% em doze meses. O número de companhias abertas com bitcoin também cresceu de forma expressiva: saiu de 69 para mais de 191 ao longo de 2025. E, na decomposição por oferta, o material indica que corporações passaram a deter pelo menos 6,4% do supply total de Bitcoin, sendo 5,2% em empresas públicas e 1,4% em empresas privadas.

Fonte: bitcointreasuries.net

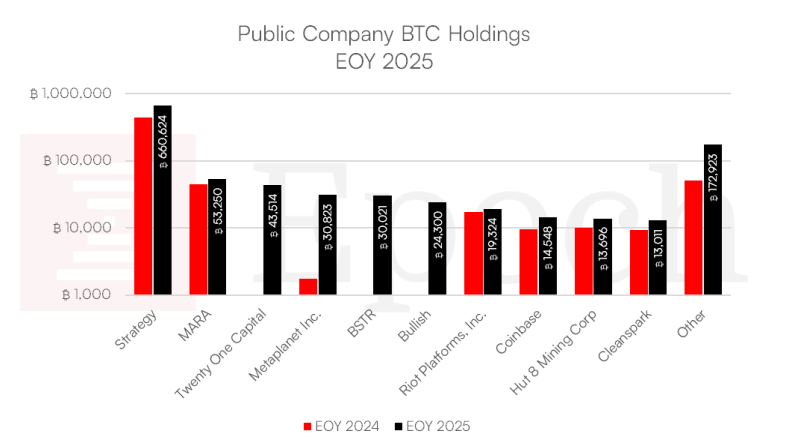

O ponto mais importante para leitura de risco, porém, é a concentração. A posição da Strategy (ex-MicroStrategy) encerrou 2025 com 672 mil bitcoins, o que representava cerca de 61% das reservas de bitcoin de empresas listadas. Isso significa que o agregado “adoção corporativa” ainda depende, em grande medida, de um único centro de gravidade. Ao redor dela, formou-se uma segunda camada de acúmulo, com nomes como MARA, Twenty One Capital, Metaplanet, Bitcoin Standard Treasury Company, Bullish, Riot, Coinbase, Hut 8 e CleanSpark.

Fonte: bitcointreasuries.net

Por que isso importa para o mercado? Porque quando o bitcoin migra para estruturas como ETFs e tesourarias corporativas, ele tende a ter um giro menor: parte do supply fica mais “colada”, com menor propensão a venda no curto prazo. Em mercados escassos, isso aumenta a sensibilidade do preço ao fluxo marginal, isto é, novas compras adicionais conseguem gerar impacto desproporcional quando a oferta disponível está mais apertada.

O próximo capítulo, no entanto, tende a ser menos sobre “rebranding” de empresas para Bitcoin e mais sobre alocação disciplinada. A tese central é que a próxima onda pode vir de companhias não relacionadas ao setor cripto que passem a incorporar bitcoin como parte do seu processo normal de gestão de capital, pelos mesmos motivos que famílias e investidores individuais o fazem: diversificação, reserva de valor, potencial de desempenho, dinheiro sem permissão e, em alguns casos, utilidade em transferências internacionais.

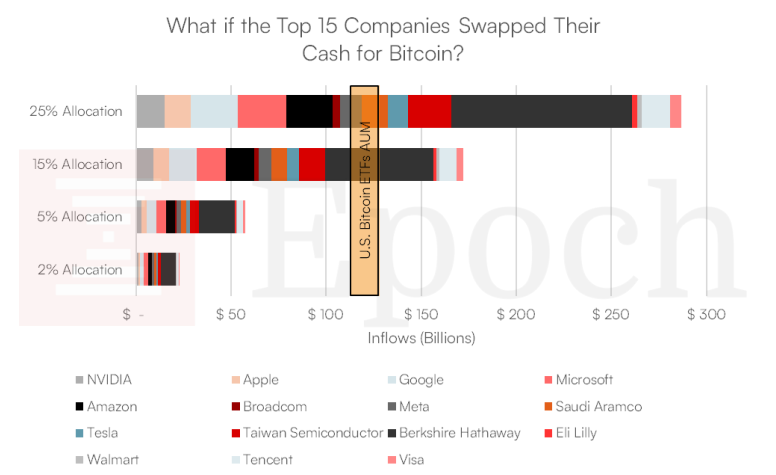

Um exercício simples: As 15 maiores empresas do mundo por capitalização somavam cerca de US$1,15 trilhão em caixa. Uma alocação de 2% a 5% já produziria fluxos relevantes, 10% desse montante praticamente se equipara ao tamanho dos ETFs de Bitcoin.

Fonte: tradingview.com/markets/world-stocks/worlds-largest-companies

Além das mega caps, existe uma via frequentemente subestimada: a adoção via pequenos negócios e pagamentos. Em novembro, a Square lançou pagamentos em Bitcoin com taxa de processamento zero, em contraste com as taxas tradicionais de 2% a 3%. Para uma base de milhões de comerciantes, a redução de atrito econômico pode funcionar como catalisador. Em paralelo, surgem produtos que permitem que empresas invistam automaticamente uma parcela do fluxo de caixa em bitcoin, um tipo de “DCA corporativo”. Essa perna tende a crescer com menos manchetes, mas pode ser relevante por capilaridade e recorrência.

Esperamos que esta edição tenha trazido insights valiosos para você. Nosso time segue mapeando as assimetrias no Brasil e no mundo, mantendo a disciplina na estratégia e o foco no longo prazo. Se você deseja entender como os movimentos abordados nesta edição impactam diretamente a sua carteira, clique no link abaixo e fale com a nossa equipe.

Até a próxima edição!

Carta elaborada por Renan Zanella, CFA, Lucas Pessoa, CEA, Lucas de Conti, CNPI, Lucas Garcia, CFP, Pedro Dornelles, CEA e Thomáz Santos.