O GRANDE MOVIMENTO DOS METAIS (PRECIOSOS)

O ano de 2026 definitivamente já começou com tudo. Nós tivemos fortes movimentações dos metais, especialmente dos metais preciosos como ouro, prata e platina, que certamente pegaram muita gente desprevenida.

Mas até que ponto isso é a constatação do fim da tese estrutural de cada um desses metais? Seria um benefício para quem já está investido, para aumentar sua posição, ou um malefício?

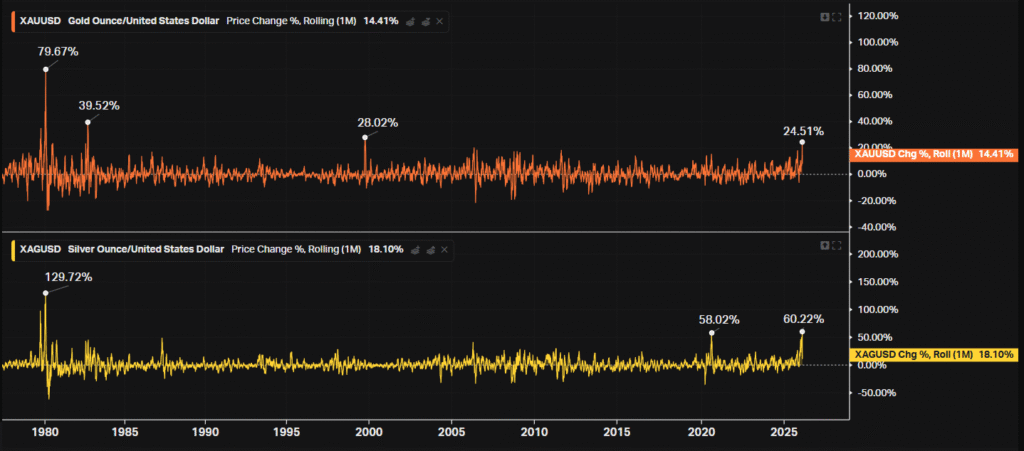

Tomando como base o ouro, podemos constatar que seu comportamento foi muito mais intenso do que o de costume. Uma forma fácil de constatar é analisando a variação dentro do intervalo de 30 dias. Conseguimos notar que a relíquia bárbara chegou a valorizar 24,51% em apenas um mês; algo que só tinha acontecido no ano 2000, quando valorizou 28,02%, e na década de 80, que valorizou 39,52% e 79,67%.

Legenda: Variação do preço do ouro e da prata em janelas móveis de 30 dias.

O mesmo comportamento foi visto em outros metais. A prata, por exemplo, chegou a valorizar inacreditáveis 60,22% em apenas 30 dias corridos, com os únicos precedentes sendo em 2020, após o crash da pandemia, e em 1979, quando ela se apreciou 129,72% na crise dos irmãos Hunt.

Esse tipo de movimentação é muito rara nos metais, pois sinaliza uma euforia, algo incomum em ativos considerados global e historicamente reservas de valor.

Sendo assim, é natural e até certo ponto saudável que exageros para cima terminem por gerar exageros para baixo. Apreciações naturais de preço exigem períodos ou de consolidação ou de pequenas correções, justamente para depurar os exageros, permitindo que os antigos compradores desfaçam de parte de suas posições com lucro, mantendo a tendência no longo prazo.

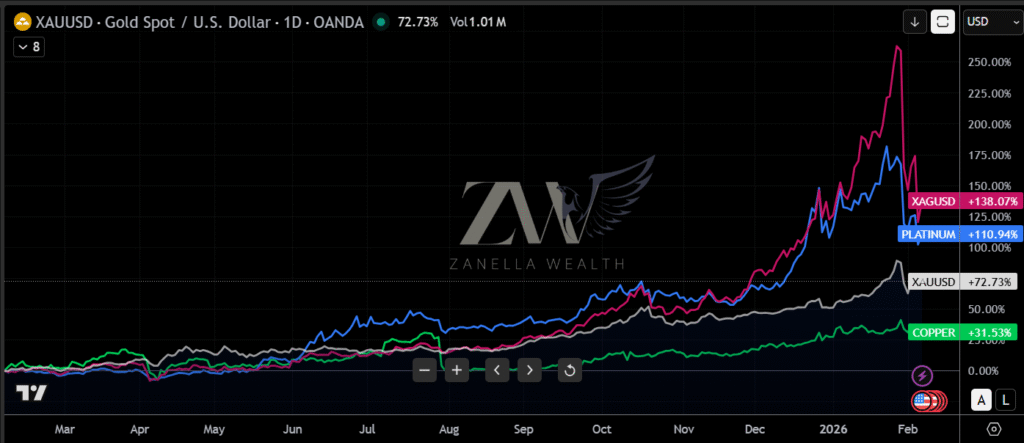

E apesar da forte correção, a maioria dos metais segue positiva, desde o início do ano. Pegando desde o primeiro de janeiro de 2026, temos que o ouro está se apreciando 13,95%, a prata 4,1%, o cobre 2,96%, enquanto a platina está se depreciando 2,55%. Porém, se pegarmos uma janela de um ano, a prata ainda está se apreciando 135% e o ouro 72,92%. Da máxima até a mínima, o ouro chegou a cair 15,6%, enquanto a prata caiu 36% (até o momento).

Legenda: Apreciação do ouro, prata, platina e cobre nos últimos 12 meses.

A dúvida que fica então é se o personagem principal desta história é a pessoa física, os bancos centrais ou os institucionais.

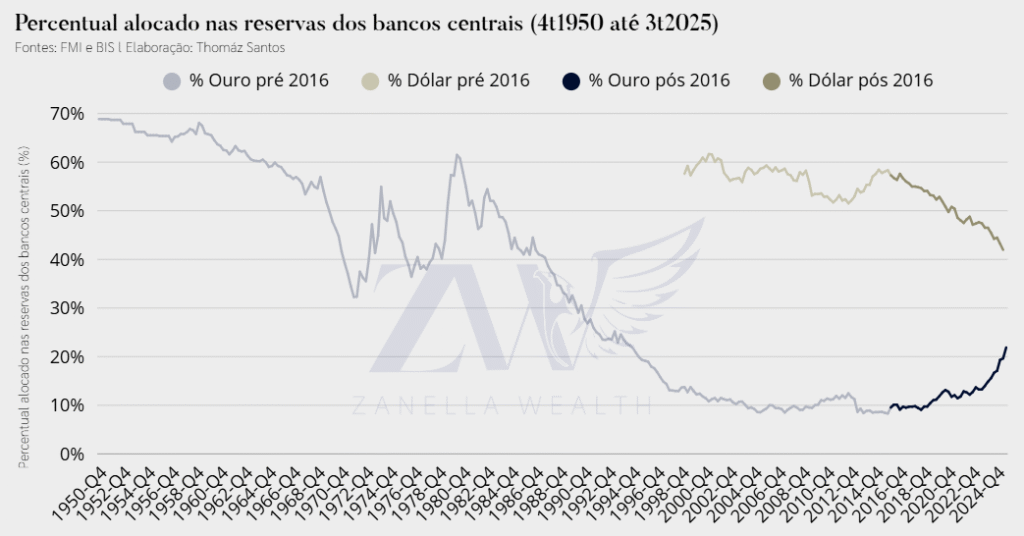

Desde 2016, observamos um aumento do interesse dos bancos centrais em adquirir mais metais preciosos para compor seus balanços. É fácil constatar isso quando vemos o percentual alocado em dólar e o alocado em ouro. Desde então, o dólar começou a perder dominância de maneira acelerada e o ouro passou a possuir um destaque maior, mais que dobrando seu percentual nos balanços dos bancos centrais.

Legenda: Participação do ouro e do dólar nos balanços dos bancos centrais

Contudo, o movimento recente muito provavelmente se deu mais pela euforia do que pelos fundamentos. Afinal de contas, os motivos pelos quais o ouro vem sendo mais desejado ao longo dos últimos anos permanece o mesmo. O dólar segue enfraquecendo e sendo usado como arma de guerra, como vimos após a invasão da Rússia à Ucrânia, em fevereiro de 2022.

A tese da prata já configura mais no aspecto da escassez do metal, tendo em vista a procura por veículos elétricos e investimento em infraestrutura envolvendo inteligência artificial.

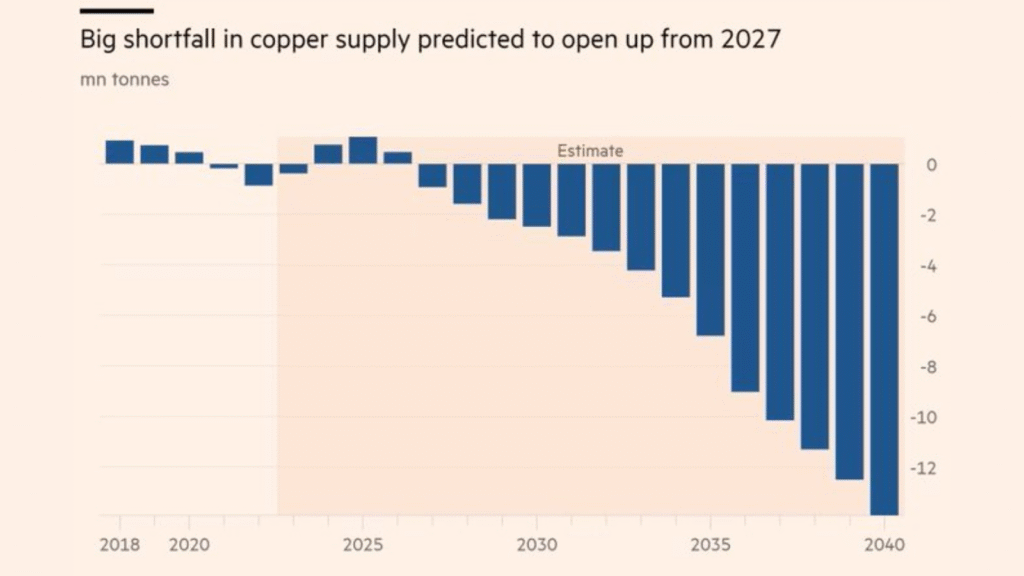

No caso do cobre, esse comportamento é ainda mais agravado, pois segundo estimativas da Bernstein, a expectativa é que a demanda por cobre seja muito maior do que a oferta, gerando um déficit de 12 milhões de toneladas até 2040, o que deve empurrar o preço para cima ao longo dos próximos anos; sendo esta talvez a tese com maior potencial no momento.

Fonte: Bernstein

CONTEXTO GEOPOLÍTICO GLOBAL

“Serei direto: estamos no meio de uma ruptura da ordem mundial, não de uma transição. O fim de uma ficção confortável e o início de uma realidade brutal, em que a geopolítica das grandes potências não está sujeita a nenhuma restrição. Todos os dias somos lembrados de que vivemos em uma era de rivalidade entre grandes potências, que a ordem baseada em regras está se esvaindo, que os fortes fazem o que podem, e os fracos sofrem o que devem”, afirmou Mark Carney.

Começaremos o tópico sobre Geopolítica com a fala acima do primeiro Ministro Canadense no Fórum econômico mundial de Davos de janeiro que retrata um pouco do que a população mundial e os investidores vêm se perguntando nos últimos anos diante de tantos conflitos geopolíticos e guerras que assolam diferentes nações. Não é novidade que as relações políticas e comerciais possuem certa ciclicidade e que, apesar de contextos específicos e da transformação industrial e social, a história mostra a alternância entre momentos de paz e de conflito. No comércio internacional, esses ciclos são marcados por medidas de cooperação e abertura e medidas de isolamento e protecionismo. Tanto o âmbito político quanto comercial parecem operar, desde o início dos tempos, sob o que as relações internacionais modernas chamam de “armadilha de Tucídides, expressão baseada na observação do historiador grego sobre a Guerra do Peloponeso e que reflete a tendência à guerra entre uma potência emergente e uma potência dominante.

Estamos vivendo uma transição da hegemonia americana para uma multipolaridade instável, marcada pelo declínio do multilateralismo, o avanço da China, o isolacionismo dos EUA e a reorganização do continente Europeu. Conflitos no Oriente Médio e a rivalidade tecnológica/econômica China-EUA redefinem alianças globais e desestabilizam o comércio internacional, criando um cenário fragmentado e incerto. Em um cenário que lembra a Guerra Fria, mas com muito maior interdependência econômica entre as superpotências, a pergunta que fica é como serão as relações intercontinentais daqui em diante.

Será o fim do livre comércio? O sistema multilateral está em crise e isso não é necessariamente uma novidade, tampouco uma sentença de morte ao livre comércio e à globalização. Todavia, as configurações e premissas sob as quais o comércio está sendo regido hoje e, principalmente, que será regido no futuro próximo parecem estar sofrendo uma rápida e expressiva mudança.

Segundo pesquisa publicada pelo McKinsey Global Institute em janeiro de 2024 (MCKINSEY GLOBAL INSTITUTE. Geopolitics and the geometry of global trade. 2024.), não há dúvidas de que existe uma reconfiguração do comércio global a caminho, pautada principalmente por conflitos políticos. É o que se observa com a diversificação das importações americanas para redução da dependência com a China e com a busca da União Europeia por novos fornecedores de fontes energéticas como forma de boicote à Rússia.

O estudo traça de forma clara as modificações comportamentais verificadas, suas causas e os números que as permeiam. Todavia, ao discorrer sobre o futuro, esbarra em um impasse: a existência de dois possíveis cenários, ambos possíveis, mas opostos.

- O primeiro cenário de reconfiguração foca na hipótese de que o sistema do comércio internacional continuaria muito similar ao que é hoje em termos de dinâmica, tendo como ponto central de mudança os parceiros comerciais e as motivações por trás das coalizões.Ao invés de um mercado internacional pautado por ganhos de competitividade e redução de custos, os países se reorientam de modo a enfatizar o comércio com economias geopoliticamente alinhadas. Essa possibilidade, por sua vez, levaria a um encurtamento das distâncias dos fluxos comerciais, já que a probabilidade é de que os países priorizem parceiros próximos e que sejam política e culturalmente similares.

- O segundo cenário, por sua vez, é diametralmente oposto ao primeiro, na medida em que enfatiza a necessidade de redução da dependência das economias aos mercados internos e, portanto, pauta-se na diversificação de fluxos comerciais, independente da distância e de alinhamentos geopolíticos.Tal qual defende o estudo, ambos os cenários exigirão contrapartidas significativas das economias envolvidas. O primeiro, ao enfatizar alinhamento, acaba por intensificar a concentração dos fluxos comerciais e, assim, reduzir as chances de crescimento econômico. Já o segundo, ao privilegiar a diversificação e redução de dependências externas, permite crescimento econômico, mas tende a abrir espaço para maiores e incertezas políticas e as quais, ainda que indiretamente, também afetam negativamente o comércio internacional.

ADESÃO DAS STABLECOINS NO MERCADO TRADICIONAL

Por muito tempo as stablecoins foram tratadas como um fenômeno restrito ao universo das criptomoedas, um instrumento de liquidez para negociar ativos digitais, entrar e sair de exchanges, arbitrar preços. Mas, nos últimos dois anos, essa leitura ficou curta. O que estamos vendo agora é uma mudança de status, as stablecoins começam a se comportar menos como “produto cripto” e mais como infraestrutura financeira, sendo incorporadas a rotinas que já existem no mercado tradicional.

E o detalhe mais importante é que a adoção que realmente importa, por enquanto, não acontece no varejo. Não é o consumidor pagando o almoço em stablecoin. Ela acontece no “encanamento” do sistema, na liquidação, tesouraria, repasses internacionais e cooperação entre instituições. Em resumo, onde existe custo operacional, atraso e fricção e onde uma alternativa 24/7 faz diferença.

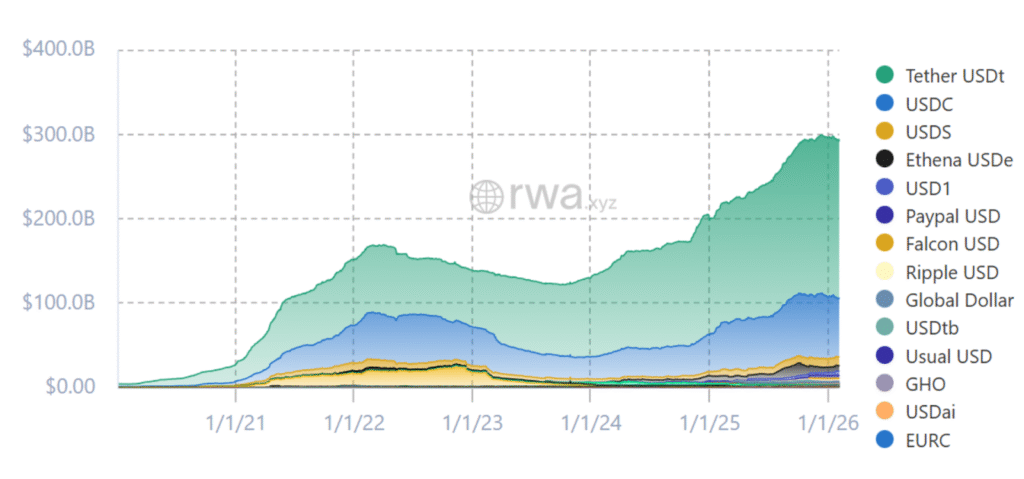

Legenda: Capitalização de mercado das Stablecoins

O que mudou na prática: Quando falamos de adesão no mercado tradicional, estamos falando de stablecoins sendo usadas como uma espécie de dólar digital operacional. Em vez de substituir o sistema bancário, elas entram como um trilho adicional que pode ser acionado quando faz sentido, reduzir tempo, simplificar reconciliação, melhorar previsibilidade e, em alguns corredores, baixar custos.

É por isso que parte relevante do avanço recente vem de movimentos que parecem “técnicos”, mas são decisivos, liquidação com stablecoin dentro de redes de pagamento, habilitação de payouts corporativos globais e produtos em que o usuário final nem precisa saber que stablecoin está por trás. O padrão é o mesmo que já vimos em outras ondas de inovação em pagamentos, a tecnologia ganha tração quando vira “invisível”.

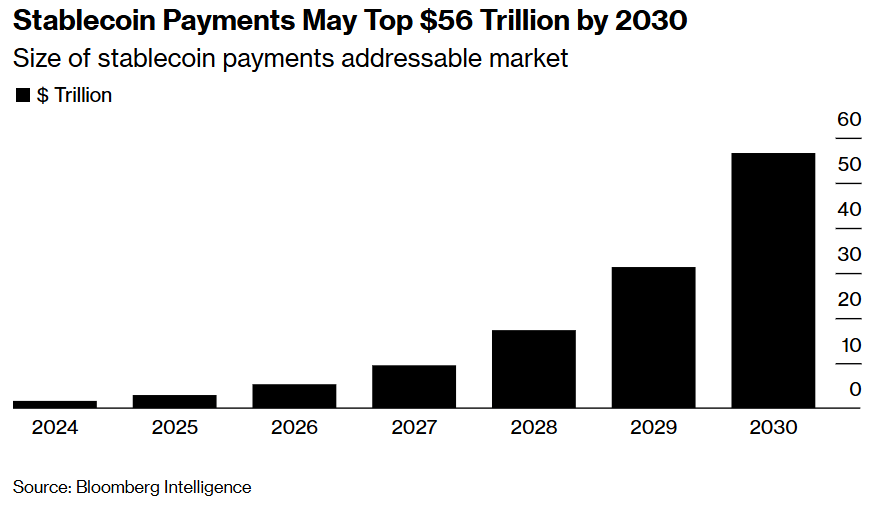

A escala já não é pequena: A discussão também deixou de ser marginal porque os números cresceram. A oferta global de stablecoins já ultrapassou 300 bilhões de dólares, com predominância de tokens pareados ao dólar. Essa concentração em “dólar tokenizado” não é um detalhe, ela ajuda a explicar por que stablecoin se tornou útil para fluxos internacionais, especialmente onde o sistema tradicional é mais caro, mais lento ou mais sujeito a fricções.

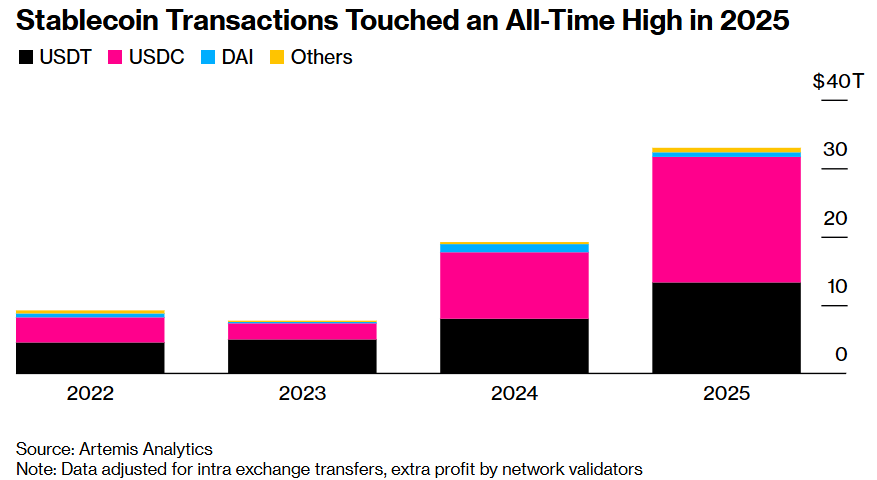

Outro ponto que aparece com frequência em painéis e relatórios é o volume movimentado em blockchain. Aqui vale um cuidado, volume on-chain não é sinônimo de pagamentos. Uma parte é a movimentação interna do ecossistema cripto, arbitragem, transferências entre plataformas e operações de colateral. Ainda assim, quando métricas “ajustadas” tentam filtrar esse ruído, o volume segue grande o suficiente para justificar o interesse institucional.

Onde a adoção realmente está acontecendo: O avanço mais simbólico é observar stablecoins se encaixando em estruturas tradicionais sem quebrá-las, em redes de pagamento e adquirência, por exemplo, a lógica não é criar um “novo cartão cripto”. O movimento mais importante está no cooperação, usar stablecoin como alternativa de liquidação entre participantes do sistema. Isso reduz a dependência de janelas bancárias e melhora a dinâmica de tesouraria. E quando esse mecanismo é integrado por grandes redes e parceiros bancários, a mensagem para o mercado é clara, as stablecoins podem se tornar o principal meio de liquidação dentro do fluxo tradicional e não um sistema paralelo.

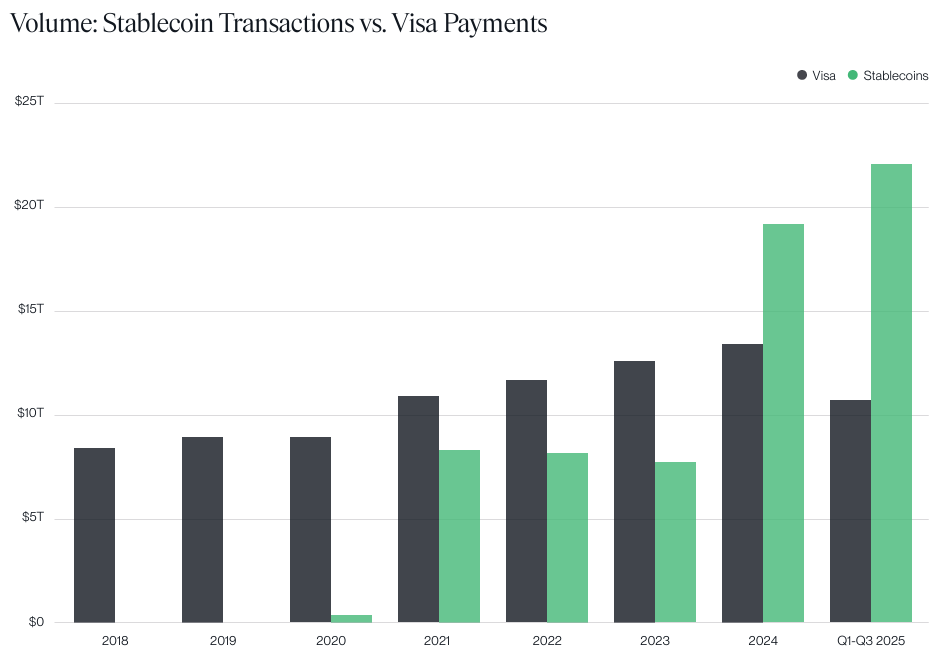

Fonte: Bitwise Asset Management with data from Artemis and Visa.

No mundo dos processadores e plataformas, a adoção vem através dos payouts e pagamentos B2B globais. Para empresas que operam em dezenas de países existe uma dor antiga, conciliação difícil, prazos longos, custos e intermediários. Stablecoins entram como um “trilho” que opera 24/7 e pode simplificar o ciclo de repasse, muitas vezes com a vantagem de o cliente nem precisar tocar no token diretamente. O fornecedor abstrai a complexidade, a empresa pede o payout, o sistema decide o trilho, e o destinatário recebe como dinheiro local ou como saldo conforme a necessidade.

Também chama atenção o surgimento de stablecoins associadas a marcas e plataformas. A razão é simples, se stablecoin se torna infraestrutura, ela vira também uma oportunidade estratégica. Quem controla o trilho pode reduzir custo, melhorar experiência e capturar margem. Nem todas as iniciativas vão prosperar, mas o movimento indica que players relevantes enxergam as stablecoins mais como ferramenta operacional do que como ativo de “tese cripto”.

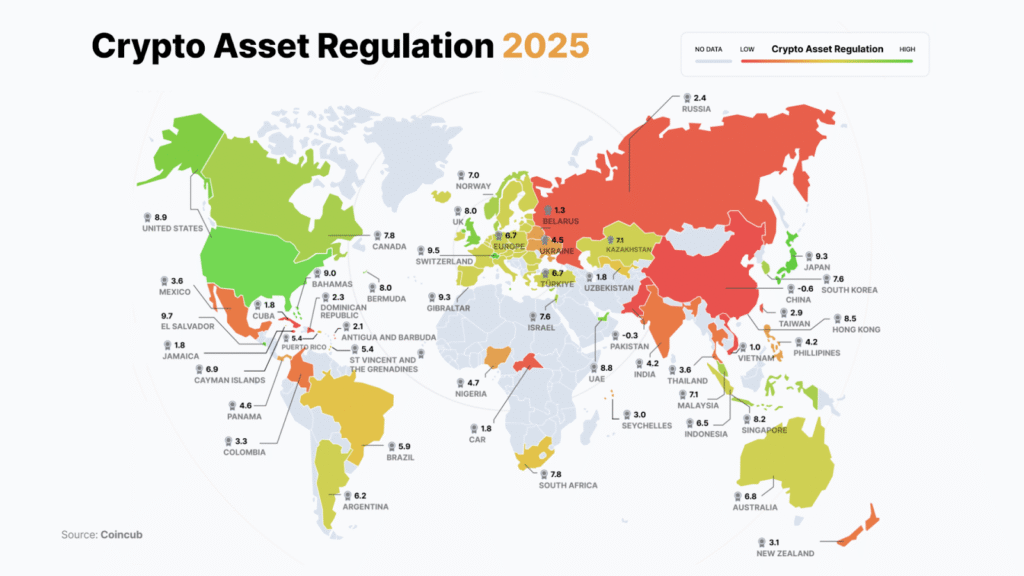

O papel da regulação: O mercado tradicional só adota em escala quando existe clareza sobre reservas, resgate, governança e supervisão. Nos últimos meses, o cenário global ficou mais definido. A União Europeia já opera sob o guarda-chuva do MiCA. Os EUA avançaram com uma estrutura federal para “payment stablecoins”. Hong Kong, Singapura, EAU, Japão e Reino Unido caminham com regimes próprios e, principalmente, com uma agenda pública de implementação. O resultado é uma mudança de conversa, sai a discussão genérica de legitimidade e entra a engenharia prática de risco, o que normalmente é o primeiro passo para adoção institucional.

O elo com os títulos do tesouro (T-bills): Existe um ponto que conecta stablecoins ao núcleo do mercado tradicional de forma ainda mais direta: as reservas. Grandes emissores passaram a ser compradores relevantes de instrumentos de curto prazo, especialmente Treasuries (títulos do tesouro). Isso transforma stablecoins em algo mais do que tecnologia, elas passam a tocar microestrutura de liquidez, financiamento de curto prazo e na dinâmica de demanda global por “dólar”.

Essa ponte explica por que o tema saiu do departamento de inovação e chegou às mesas de risco e macro. Quando você tem centenas de bilhões de dólares representando uma forma operacional de dinheiro, a questão deixa de ser “se é cripto” e passa a ser “como isso interage com liquidez, regulação e estabilidade”.

- Benefícios: O avanço tem razões objetivas: liquidação 24/7, automação, eficiência em cross-border, melhoria de tesouraria e conciliação.

- Riscos: O que mais pesa é a qualidade e transparência das reservas, composição, auditoria, governança e resgatabilidade em cenários de estresse. Há também risco regulatório (fragmentação entre jurisdições), risco operacional (custódia, falhas de infraestrutura, bridges) e exigências crescentes de compliance (AML/sanções).

O que observar em 2026: O cenário base para 2026 é de consolidação, stablecoins avançando como infraestrutura “invisível” em pagamentos, tesouraria e liquidação. Devemos ver a expansão de cooperação em redes, crescimento de pagamentos corporativos como recurso padrão em plataformas globais e, em paralelo, bancos e reguladores empurrando caminhos como depósitos tokenizados e stablecoins reguladas para tokenização de ativos.

No fim das contas, a discussão é bem menos ideológica do que parece: stablecoins não estão “substituindo” o sistema financeiro tradicional. O que está acontecendo, na prática, é que elas vêm sendo encaixadas como uma peça nova dentro do que já existe, ajudando a tornar algumas rotas de pagamento, liquidação e tesouraria mais rápidas, mais previsíveis e com menos fricção. E, como costuma acontecer no mercado financeiro, essas mudanças começam nos bastidores das operações. Só depois que isso pode aparecer de forma mais clara para o público.

É justamente por isso que, aqui na Zanella Wealth, seguimos com o compromisso de sempre: separar sinal de ruído, avaliar com cuidado o que faz sentido e o que ainda exige cautela, e transformar tudo isso em decisões que protejam o que é mais importante, o seu patrimônio. Continuamos atentos às melhores oportunidades e assimetrias, no Brasil e no exterior.

Esperamos que você tenha gostado desta edição. Se quiser conversar mais sobre o tema ou entender o que ele pode significar para a sua carteira, estamos à disposição no link abaixo. Até a próxima!

Carta elaborada por Renan Zanella, CFA, Lucas Pessoa, CEA, Felipe Mesquita, CEA e Thomáz Santos.