A ILUSÃO DA PLANILHA

Segue existindo nas mesas de operações um debate sempre que o ticker RACE entra em pauta, caracterizado pela equiparação contábil da Ferrari a montadoras industriais como BMW ou Stellantis.

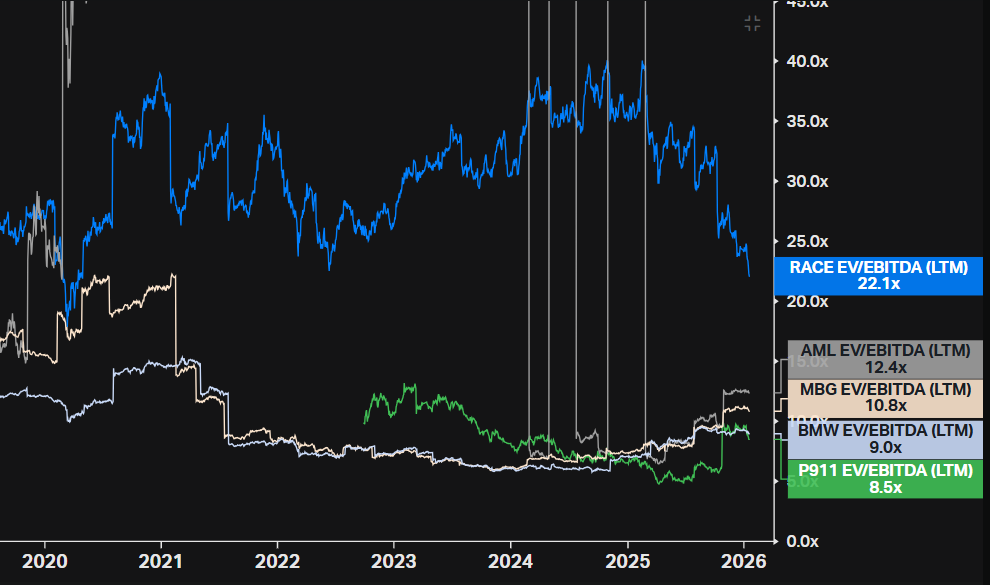

Diante de um múltiplo de 22x EBITDA, o reflexo imediato do mercado poderia classificá-lo como “bolha”, pois a premissa de pagar um prêmio tão alto pelos lucros de uma montadora parece matematicamente insustentável quando pares alemães negociam com desconto.

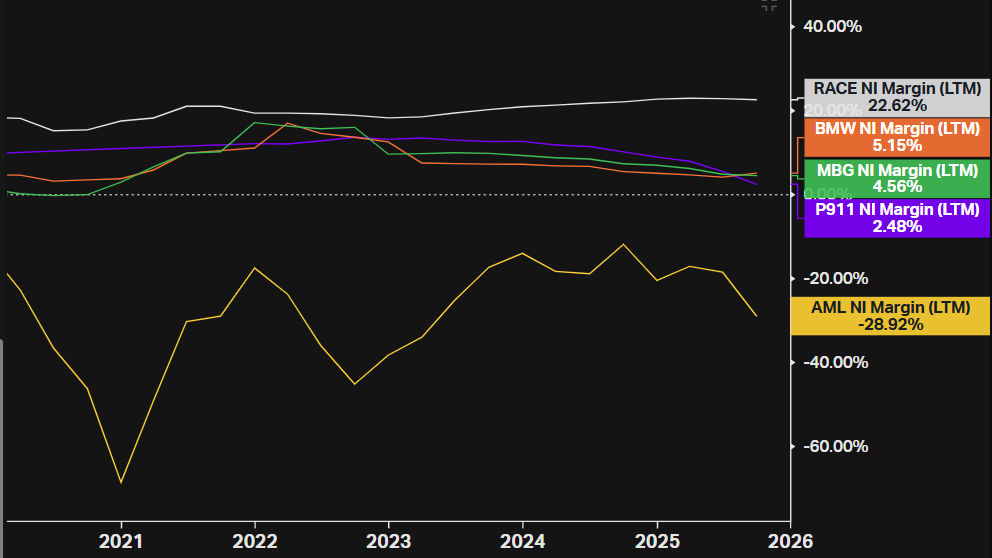

legenda: Indicador Enterprise Value / EBITDA das empresas Ferrari (RACE), BMW, Mercedes-Benz (MBG), Porsche AG (P911) e Aston Martin (AML)

Porém, a precificação correta da Ferrari obedece à matemática do luxo, uma vez que a análise focada na manufatura automotiva distorce a natureza do ativo e ignora que o balanço da empresa reflete a monetização da escassez aliada à disciplina de margem.

Como alertou Adam Jonas, do Morgan Stanleyr:

“Comparar a Ferrari com a indústria automotiva tradicional não é apenas impreciso; é um erro de categoria que distorce a alocação de capital.”

A GÊNESE DO “VENDEDOR RELUTANTE”

A anomalia financeira atual tem raízes históricas precisas, visto que a Ferrari nunca nasceu para ser uma montadora, mas sim como a Scuderia, uma divisão de corridas da Alfa Romeo.

Como Enzo Ferrari nutria um desinteresse explícito pela produção de carros de rua, a venda de veículos comerciais servia a um único propósito que era financiar a equipe de Fórmula 1. Esse “desdém” comercial criou acidentalmente o ativo intangível mais valioso da marca, conhecido como a postura de vendedor relutante.

Diferente de industriais que imploravam por market share, a Ferrari operava sob a lógica de concessão onde o cliente não fazia um favor ao comprar, mas a Ferrari fazia um favor ao vender.

Essa dinâmica inverteu a polaridade da relação comercial e transformou a dificuldade de acesso, originalmente fruto da falta de interesse em escalar a produção, na espinha dorsal do modelo de negócios.

A MATEMÁTICA DA EXCLUSIVIDADE

O case se fundamenta nessa eficiência de desejo traduzida em eficiência de capital. Enquanto o setor automotivo tradicional persegue a diluição de custos fixos através do volume massivo no modelo “Premium em Escala”, a Ferrari impõe o modelo de “Luxo e Escassez”.

Neste ecossistema, onde o volume funciona estritamente como ferramenta de proteção de margem, a gestão foca na seleção de quem terá o privilégio de pagar. A dinâmica de pricing power aqui é singular, já que preços mais altos qualificam a demanda.

Benedetto Vigna, CEO da companhia, definiu essa distinção da seguinte forma:

“Nós não vendemos mobilidade, vendemos sonhos. E o luxo verdadeiro exige margem, previsibilidade e, acima de tudo, exclusividade.”

OS NÚMEROS FALAM

Os demonstrativos financeiros materializam essa tese e expõem a disparidade operacional do monstro que é a Ferrari.

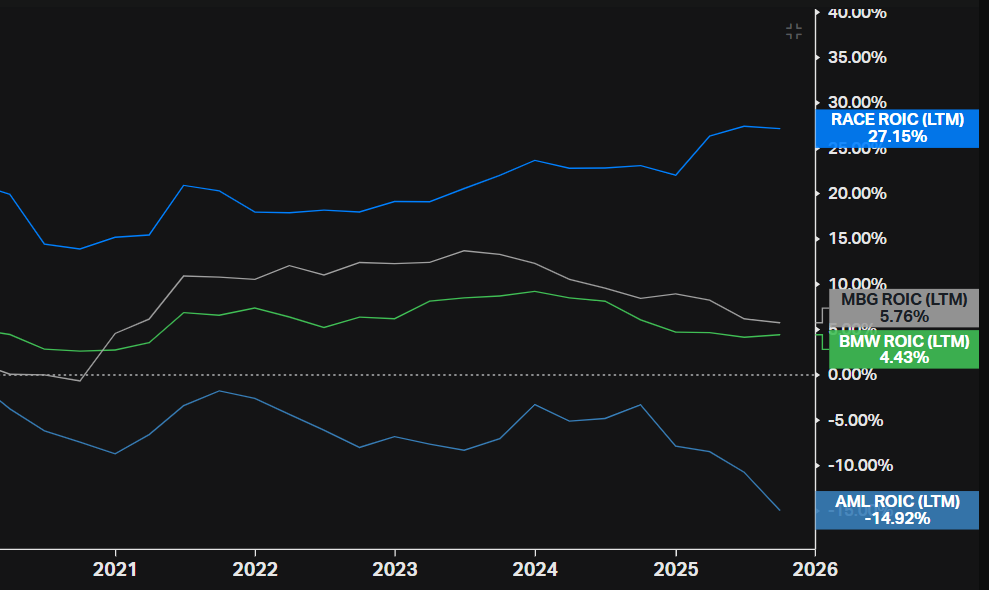

O ROIC (Retorno sobre Capital Investido) dos últimos 12 meses traz o impressionante valor de 27,15%. O “bloco alemão” luta para superar o custo de capital com a Mercedes operando a 5,76% e a BMW a 4,43%, enquanto a Aston Martin amarga um ROIC negativo de -14,92%.

A Margem Líquida consolida a prova de eficiência, com a Ferrari retendo 22,62% de cada euro faturado e operando com uma conversão de caixa superior.

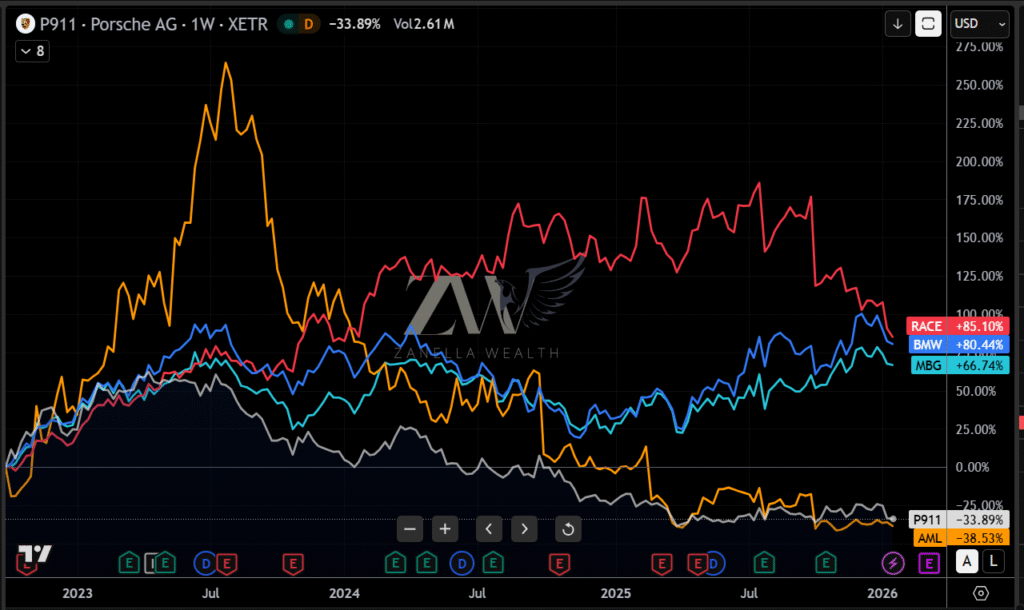

O “Paradoxo da Porsche” ilustra o ponto de forma contra-intuitiva, já que, apesar da força da marca, a estrutura de capital da Porsche (P911) entregou uma margem líquida recente de módicos 2,48%. Desde o IPO, as ações da Porsche recuaram cerca de 33% enquanto a Ferrari valorizou, o que prova que branding sem eficiência de capital falha na sustentação de valor para o acionista.

Como concluiu o relatório de Equity Research do Morgan Stanley:

“A Ferrari opera em um ecossistema financeiro próprio, onde a eficiência de capital supera qualquer métrica de volume da indústria tradicional.”

O MODELO DE NEGÓCIO: ESCASSEZ COMO ATIVO

A sustentabilidade desses números deriva do Paradoxo de Veblen, onde a dificuldade de obtenção do ativo amplia seu valor.

O Multiplicador de Personalização alavanca o resultado operacional quando o cliente configura uma Ferrari com escudos, costuras específicas e fibra de carbono. Esses itens geram receita com margem bruta próxima de 100% e entram diretamente no lucro líquido sem onerar a linha de produção.

Pelo visto, a regra de ouro de Enzo Ferrari permanece inegociável:

“A Ferrari deve sempre vender um carro a menos do que a demanda do mercado exige. A fila de espera é nosso maior ativo.”

Atualmente a fila cobre toda a produção até 2026, garantindo dois anos de receita futura contratada que oferecem um nível de blindagem contra crises raro no mercado.

A IDENTIDADE E A TRANSIÇÃO

A preservação da marca diante do crescimento define o risco central da tese e a Purosangue exemplifica a estratégia de expansão controlada.

Ao lançar o modelo, Benedetto Vigna classificou-o como FUV (Ferrari Utility Vehicle) em uma distinção semântica que protege o preço e evita a comparação direta com SUVs de luxo convencionais.

Além disso, a demografia joga a favor, pois a base de clientes da Ferrari rejuvenesce e garante um LTV (Lifetime Value) maior.

O teste final reside na eletrificação, já que a substituição da identidade sonora do V12 exigirá precisão. A gestão mantém o compromisso com a disciplina, como reforçou o Chairman John Elkann:

“Manter a alma em um motor silencioso será o maior teste de disciplina financeira e de marca da próxima década.”

A FRIEZA DO ACIONISTA

A Ferrari concentra-se na disputa pelo share of wallet dos ultra-ricos ao competir com iates e imóveis.

A avaliação de um negócio de luxo exige métricas próprias, pois o prêmio pago na ação RACE precifica a previsibilidade e a proteção de margem inalcançáveis para ativos industriais comuns.

O P/L da Ferrari precifica a eficiência de capital de um ativo único.

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/