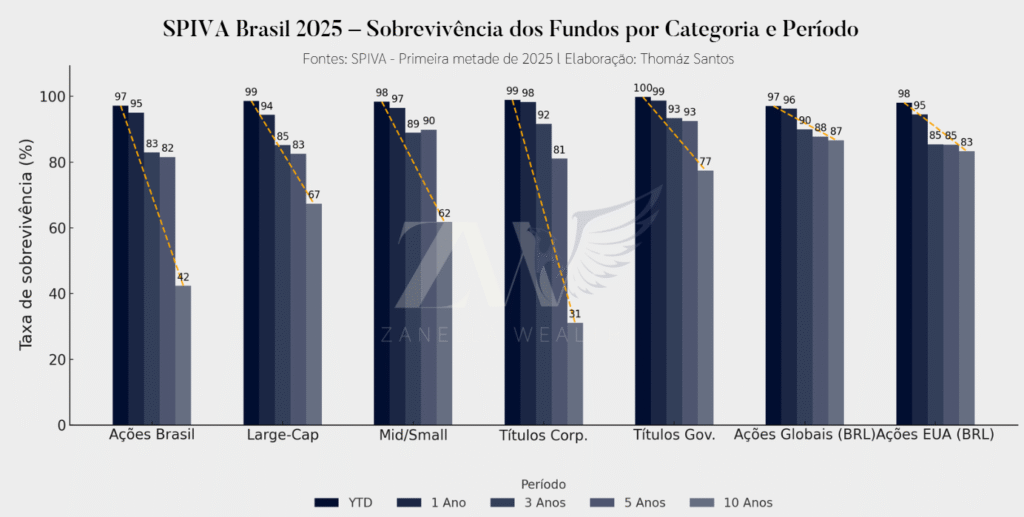

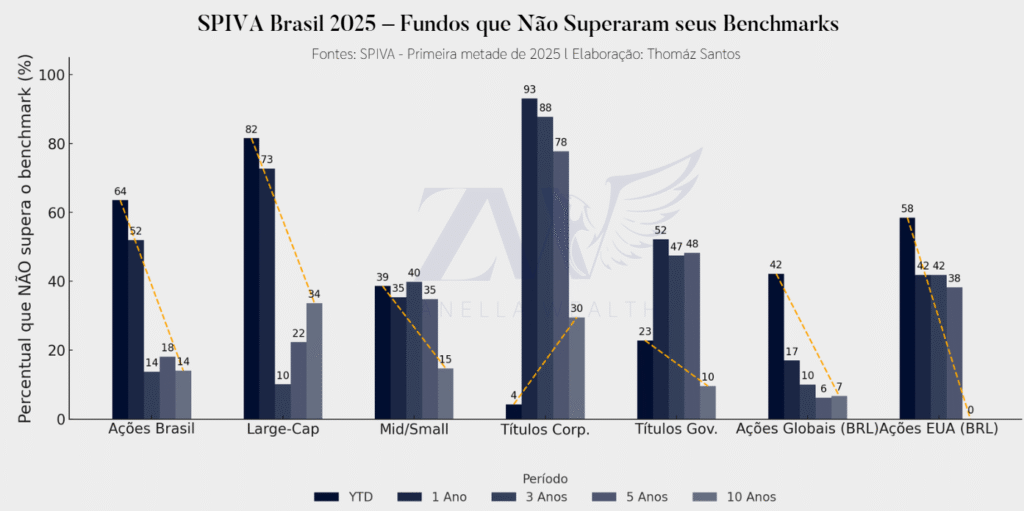

Você sabia que 85,98% dos fundos de ações brasileiros perdem para seus benchmarks nos últimos 10 anos? Acredite, não é por falta de competência dos gestores, mas a matemática é implacável.

Os dados do SPIVA Brasil 2025 não deixam claro que no segmento Large-Cap, 66,34% dos fundos ficam aquém do índice em 10 anos, enquanto em Mid/Small-Cap a taxa de fracasso sobe para 85,29%. E quando olhamos para fundos brasileiros que investem em ações dos EUA, a carnificina é completa: 100% perderam para o S&P 500 na última década.

John Bogle, fundador da Vanguard e pai dos fundos de índice escreveu em seu livro “O Investidor de bom senso” que “antes de descontar os custos, superar o mercado é um jogo de soma zero. Após descontar, é um jogo de perdedor.” Ou seja, enquanto você persegue gestores “camisa 10” e paga taxas de 2% ao ano + 20% de performance, ETFs de baixo custo entregam 99% do retorno do mercado cobrando apenas 0,04% ao ano.

A MATEMÁTICA IMPLACÁVEL DOS CUSTOS

O mercado de ações entrega exatamente o retorno agregado das empresas, logo, dividendos mais crescimento dos lucros. Todos os investidores juntos, como um grupo, obtêm precisamente o retorno médio do mercado. Essa é a “humilde matemática” que Wall Street torce que você nunca “calcule”.

Para cada investidor que supera o mercado em 1%, outro necessariamente fica 1% abaixo. É geometricamente impossível escapar dessa regra. Bogle explica que “como um grupo, nós, investidores, estamos na média. Para cada ponto percentual de retorno acima do mercado que um de nós obtém, outro investidor sofre uma defasagem de retorno com precisamente a mesma dimensão.”

Antes dos custos, investir é jogo de soma zero. Mas após os custos (taxas de administração, rotatividade de carteira e impostos) o jogo se transforma em uma soma negativa. Warren Buffett resumiu da seguinte forma: “Os maiores inimigos do investidor em ações são as despesas e emoções.”

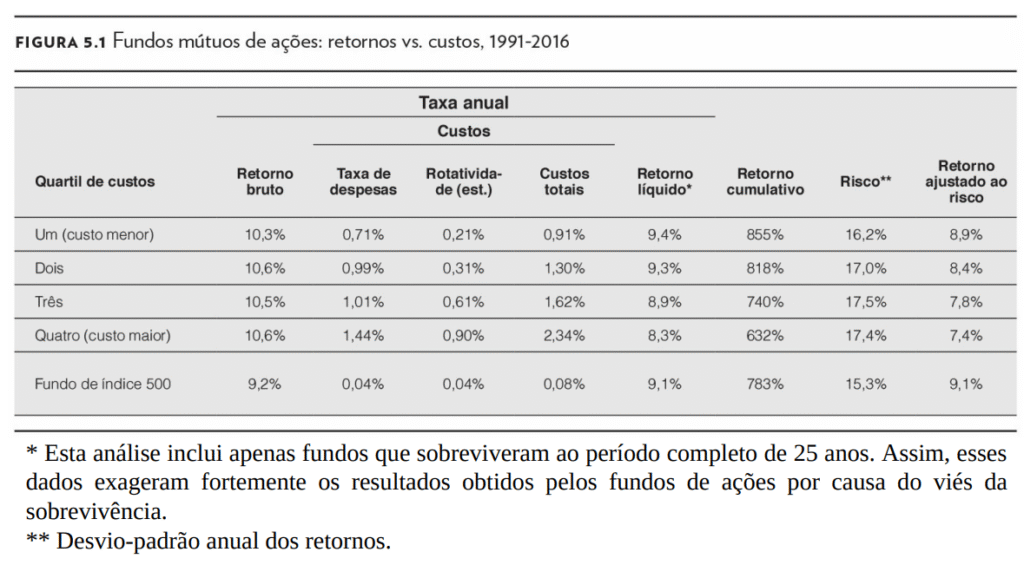

Os dados de 25 anos (1991-2016) mostram que os fundos de alto custo (2,34% ao ano) obtiveram retorno bruto igual aos de baixo custo (0,91% ao ano), de 10,6% contra 10,3%. Mas foram os custos que fizeram toda a diferença, gerando um retorno líquido de 8,3% contra 9,4%.

APENAS 2 DE 355 FUNDOS VENCERAM EM 46 ANOS

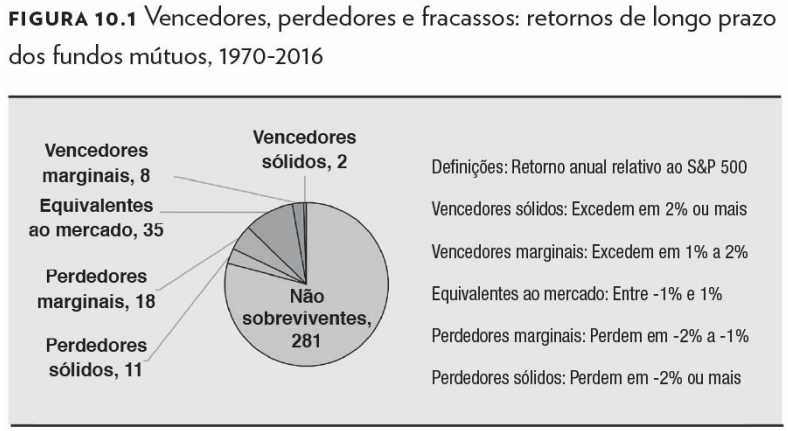

Em 1970, existiam 355 fundos mútuos de ações nos EUA. O que aconteceu em 46 anos?

Apenas 2 dos 355 fundos (0,56%) superaram o mercado por 2% ou mais ao ano de forma consistente. E o dado mais chocante: 281 fundos (79% do total) nem sequer sobreviveram; foram liquidados após anos de desempenho medíocre.

“As estrelas produzidas no setor dos fundos mútuos raramente permanecem estrelas — geralmente se tornam meteoros.” Os dados comprovam, destruindo o mito de que é possível identificar vencedores futuros com base no desempenho passado.

Até mesmo o lendário Fidelity Magellan não escapou da reversão à média. Depois de superar o S&P 500 por 2,6% ao ano durante décadas, o fundo ficou 1,2% abaixo do mercado nos últimos cinco anos analisados. Os ativos despencaram de $106 bilhões (2000) para $16 bilhões (2016), uma queda de 85%.

A TRAGÉDIA DO TIMING ERRADO

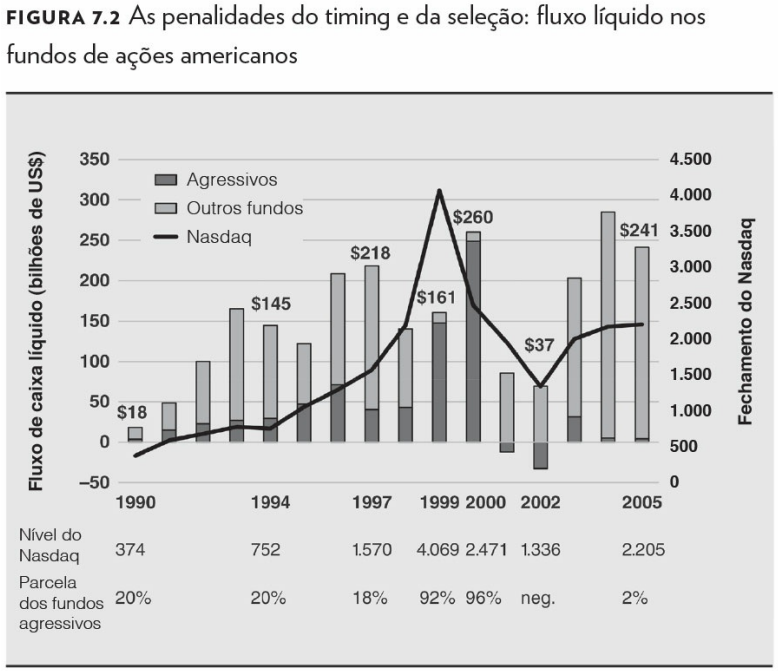

O timing errado também é um dos maiores detratores de patrimônio que se pode imaginar. Entre 1990 e 2005, investidores entraram massivamente no topo, quando o Nasdaq estava acima de 4.000 pontos, com 96% do dinheiro novo indo para fundos agressivos em 1999-2000. Quando a bolha estourou (como sempre acontece) e o Nasdaq despencou para 1.336 em 2002, os fluxos se tornaram negativos.

Enquanto o S&P 500 entregou 9,1% ao ano, o investidor médio obteve apenas 6,3%, uma defasagem de 2,8% causada exclusivamente por decisões emocionais.

A SOLUÇÃO: ETFs DE BAIXO CUSTO

Se a matemática é implacável e a gestão ativa falha sistematicamente, a solução é voltar para o básico. Devemos parar de procurar a agulha no palheiro e apenas comprar o palheiro inteiro através de ETFs de índice.

Os ETFs capturam 99% o retorno bruto do mercado, operando com custos de 0,04% a 0,30% ao ano, uma diferença de até 50 vezes em relação aos 2% dos fundos ativos. Além disso, a rotatividade interna de ETFs é de apenas 3% ao ano, contra 78% dos fundos ativos, resultando em custos de transação e impostos drasticamente menores.

A estratégia é deliberadamente simples, basta definir sua alocação, utilizar os ETFs com melhor relação custo x volume negociado e fazer o rebalanceamento com os novos aportes.

O FUTURO PERTENCE AOS CONSULTORES INDEPENDENTES

A revolução já está acontecendo. O total alocado em fundos passivos cresce 18% ao ano desde 2009. E em agosto de 2019, o volume em fundos passivos ultrapassou os ativos pela primeira vez na história.

Não se engane, pois os investidores estão percebendo esse movimento também. Eles querem consultores que trabalhem para eles, não para bancos ou corretoras. Querem transparência, não conflitos de interesse disfarçados de “recomendações personalizadas” ou de uma “carteira mensal de ações”.

Se você quer construir uma carreira onde seus interesses e os dos seus clientes estejam finalmente alinhados, onde você seja remunerado por quão mais próspero seus clientes se tornam, e não por comissões de produtos ruins, onde possa recomendar ETFs de 0,04% ao ano sem ser penalizado, existe um caminho.

A Zanella Wealth opera no modelo fee based de consultoria independente, sem conflitos de interesse, sem produtos próprios para vender, sem metas de banco para bater. Apenas uma taxa transparente cobrada diretamente do cliente, alinhando completamente os interesses do consultor com os do investidor.

Consultores independentes agregam valor principalmente através de coaching comportamental (impedindo o cliente de vender no fundo ou comprar no topo), planejamento tributário sofisticado (minimizando impostos sobre ganhos de capital), alocação estratégica de ativos baseada em objetivos de vida específicos e rebalanceamento disciplinado.

Nada disso requer empurrar fundos de alta comissão, felizmente.

“Quando trilhões de dólares são geridos por gente de Wall Street que cobra taxas altas, geralmente serão os administradores que obtêm lucros descomunais, não os clientes.”

Se você é assessor ou gerente de banco e quer conhecer o modelo de consultoria independente que permite recomendar o melhor para seus clientes sem conflitos de interesse estruturais, entre em contato com a Zanella Wealth.

Você merece trabalhar onde seus interesses e os dos seus clientes estão alinhados. Seus clientes merecem consultores que trabalham para eles, não para bancos.

De que lado da matemática você vai ficar?

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/