O ano de 2024 chegou ao fim e o gato subiu no telhado. Mas calma, nesta última carta mensal vamos te explicar os acontecimento que mais impactaram o mercado, uma série de estudos proprietários e como você pode se preparar para 2025.

BRASIL: DO OTIMISMO PARA O PESSIMISMO. CADE O GATO?

A economia é um sistema de vasos comunicantes porque as diversas partes que a compõem estão interligadas de forma que as ações em uma área afetam inevitavelmente outras áreas. Assim como no princípio físico dos vasos comunicantes, onde o nível de um líquido em recipientes interligados se ajusta para manter o equilíbrio, na economia, as interações entre setores, mercados e agentes econômicos buscam constantemente um estado de equilíbrio.

Neste sistema, fatores internos e externos podem impactar um mercado. No caso do Brasil, os acontecimentos mais importantes se restringiram ao mercado doméstico. Diante de uma postura irresponsável do governo junto às contas públicas (falaremos disso mais a frente), o dólar chegou a 6,28; a expectativa de inflação está totalmente desancorada e acima da meta; e com isso as taxas de juros chegaram a patamares inimagináveis se comparamos às expectativas do início do ano.

Veja abaixo a diferença entre a curva de juros 1 ano atrás e a curva atual.

Em 2023, o mercado projetava que, para o mês atual, teríamos a taxa Selic em níveis próximos de 9% ao ano, amparada em um sentimento otimista que se estendeu até o primeiro trimestre de 2024. À ocasião, na segunda quinzena de dezembro de 2023, tínhamos um Boletim Focus com a mediana de expectativas ao IPCA apontando o percentual de 3.91% a.a. Ainda que acima da meta definida pelo Conselho Monetário Nacional, a projeção considerava uma desaceleração da inflação por um suposto arrefecimento dos juros também por parte dos Estados Unidos.

Junto da projeção de retração do IPCA, e de Selic estimada em 9% ao ano para o final de 2024, bem como de 8.5% para 2025, o relatório de percepção do mercado indicava projeções ao dólar em R$ 5,00 na mediana de 2024 e em R$ 5,05 para 2025. Como observado acima, nada disso de fato ocorreu. É importante ressaltar como contraponto que a projeção ao PIB também era menor do que os percentuais apurados ao longo de 2024, porém o sentimento e percepções do mercado mudaram de forma abrupta ao passo que as condutas fiscais se mostraram cada vez mais distantes do que foi prometido pelo atual governo.

O mercado externo também importa. É válido relembrar também que a projeção era de que teríamos 7 cortes nas Fed Funds Rate em 2024, enquanto observamos o afrouxamento monetário nos Estados Unidos tendo início apenas em setembro, acumulando tímidos cortes se comparados com as expectativas por lá. Nada disso justifica, no entanto, o fato do Brasil ter encerrado o ano como a pior moeda do mundo, empurrando nossa bolsa também para essa colocação. Terminamos o ano de 2024 com o IPCA acumulado de 4.71%, dólar cotado acima de R$ 6,10 e taxa Selic em 12.25% ao ano.

Isso mesmo consolidados com a segunda colocação de maior taxa de juros reais do mundo, atrás apenas da Turquia. O pessimismo tomou conta e só não causou maiores danos no final do ano por conta de intervenções do Banco Central no câmbio, que liquidou parte de suas reservas em patamares relevantes, sendo a quarta maior liquidação desde 1999 (esse tema daria um artigo a parte).

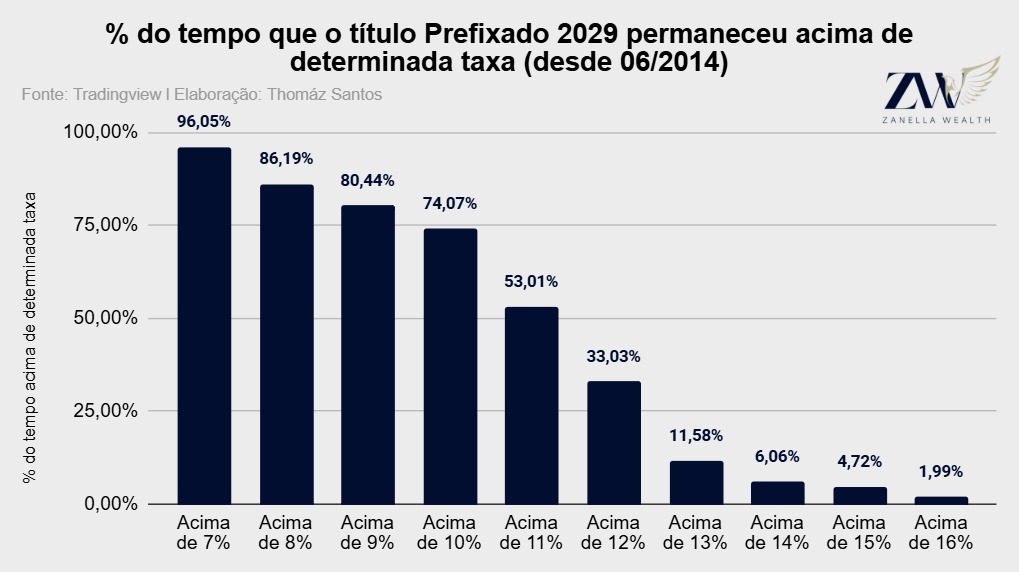

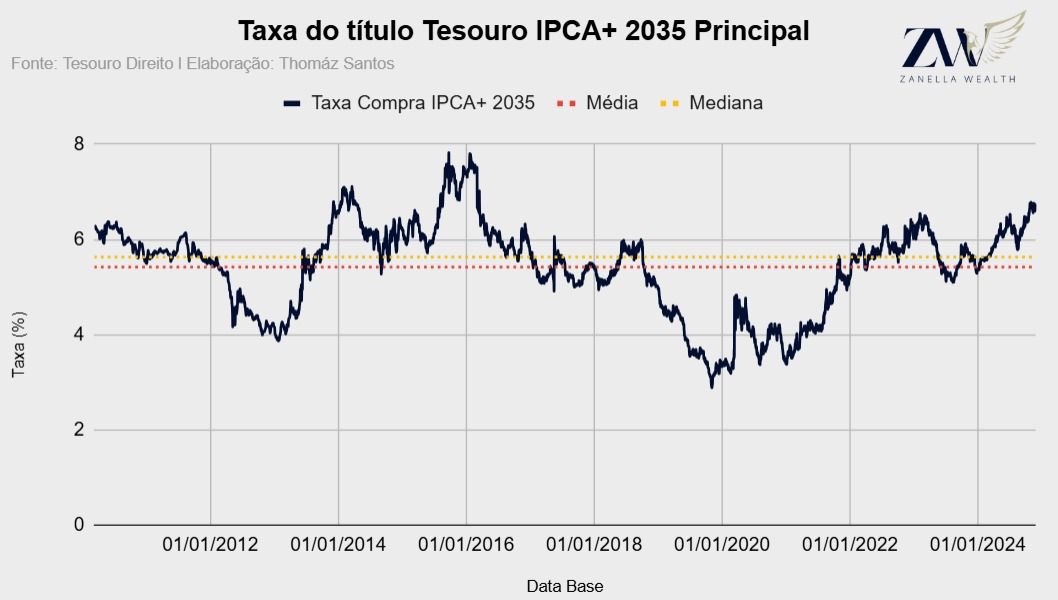

A enorme pressão recaiu sobre os nossos Títulos Públicos. A exigência por juros elevados decorrente da abertura da curva elevou as taxas para patamares históricos. Poucas foram as vezes nas quais conseguimos alocar nas condições atuais, como você confere pelo conteúdo das imagens abaixo:

Figura 2: títulos do Tesouro Pré negociados acima de 15% ao ano, disponíveis na presente data, refletem o sentimento pessimista do mercado e a escassez da janela de alocação.

Figura 3: histórico da taxa de compra do tesouro pré 2029 ilustra que os patamares atuais só foram ofertados em 2016, próximo ao período do Impeachment de Dilma Rousseff.

Figura 4: média do tesouro IPCA+ 2035 desde que começou a ser ofertado, em 2010, é de 5.42% a.a. junto ao indexador de inflação.

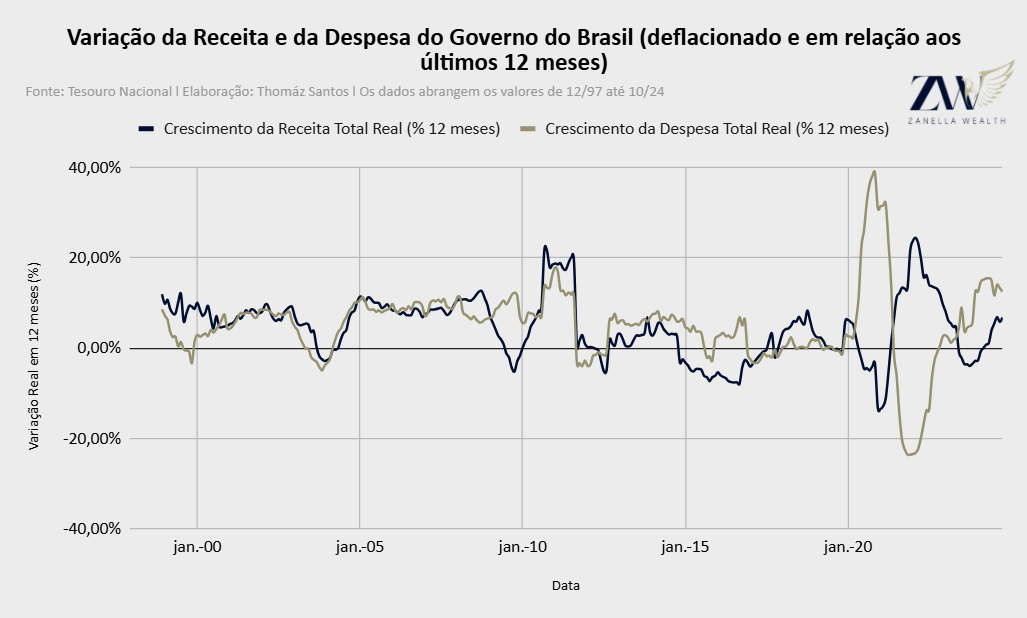

As condutas fiscais do governo em 2024 aceleraram a deterioração do cenário econômico, com impactos significativos na confiança do mercado. O déficit nominal historicamente elevado ampliou a desconfiança nas contas públicas, pressionando ainda mais a curva de juros. O novo arcabouço fiscal que supostamente traria alguma previsibilidade foi insuficiente para conter o descontrole das despesas, que cresceram 12,48% até outubro, superando os limites previstos de 2,5% acima da inflação. Em maio, o pico de crescimento foi de 15,45%, evidenciando o desafio de equilibrar receitas e gastos.

Mesmo com a receita total crescendo 6,77% até outubro, o déficit público não diminuiu, apontando para a ineficiência das políticas adotadas. O patamar de despesas, que alcançou R$ 1,03 trilhão em outubro, ainda está abaixo do pico de R$ 1,34 trilhão registrado durante a pandemia, mas os esforços de contenção foram insuficientes para gerar confiança no ajuste fiscal.

O pacote fiscal anunciado, que previa economizar R$ 70 bilhões nos próximos dois anos, trouxe ajustes considerados tímidos. Medidas como alterações em benefícios sociais e controle de supersalários não foram suficientes para reverter o pessimismo do mercado. O descompasso entre o volume de cortes e a magnitude do déficit mantém a pressão sobre os títulos públicos, refletindo a incapacidade do governo de responder à altura das expectativas do mercado financeiro.

Figura 5: variação anual da receita e da despesa total real (já considerando a inflação). A despesa cresceu 12,48% até outubro, sendo o pico em maio de 2024, com 15,45%)

Figura 6: Déficit nominal em 12 meses, já ajustado pelo IPCA. Durante a pandemia chegou a 1,34 trilhão, enquanto que em outubro foi de 1,03 trilhão.

O QUE ESPERAR PARA 2025?

Ante o exposto, buscamos estimar os possíveis retornos a serem obtidos também em posições de renda variável aqui no Brasil. É notório que a abertura da curva de juros oferece uma boa oportunidade de alocação em renda fixa com marcação a mercado, na medida em que tivermos uma sinalização de retração à média da curva ou, ao menos, abaixo dos padrões elevados atuais.

Porém, o cenário macro também acaba comprimindo e provocando correções importantes em ações e fundos imobiliários. Novamente estimando um cenário de acomodação de juros, realizamos os estudos abaixo para estimar a mediana de retornos dos nossos principais índices, como o IBOV, o Ibovespa, IDIV, que trata do índice de dividendos, o SMLL, índice das nossas small caps e o IFIx, de fundos imobiliários.

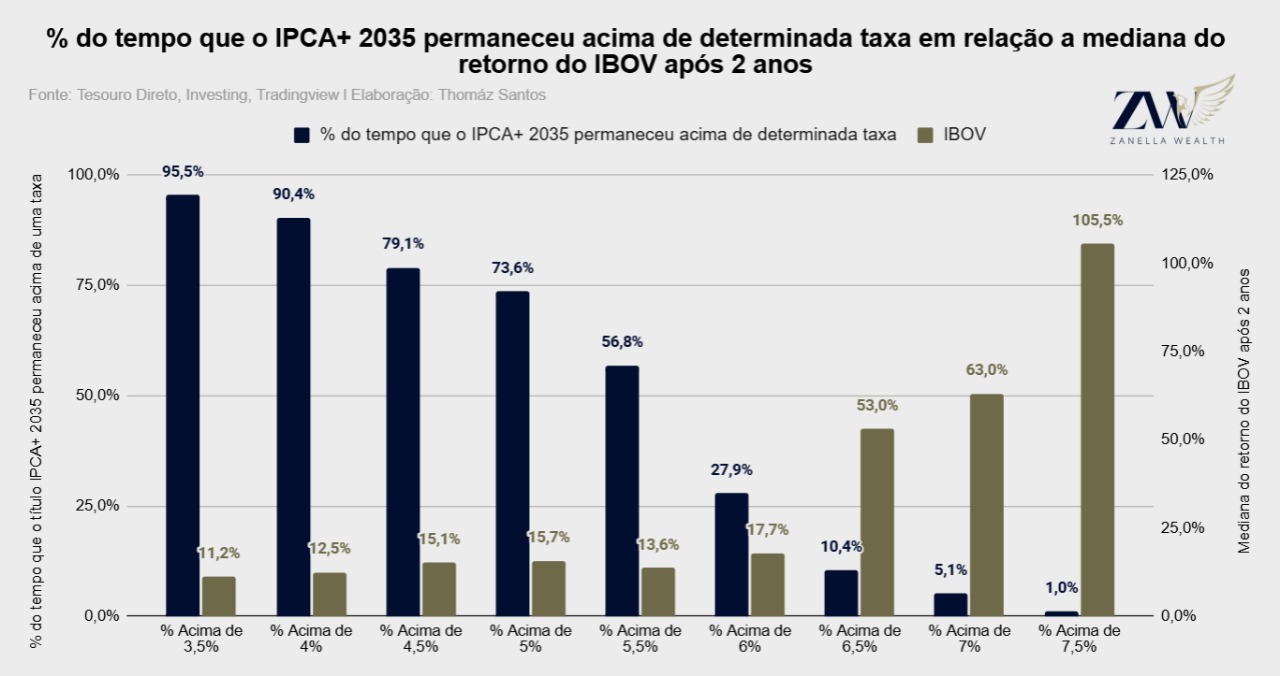

Figura 7: mediana do IBOV 2 anos depois de títulos públicos de juro real acima de determinado percentual.

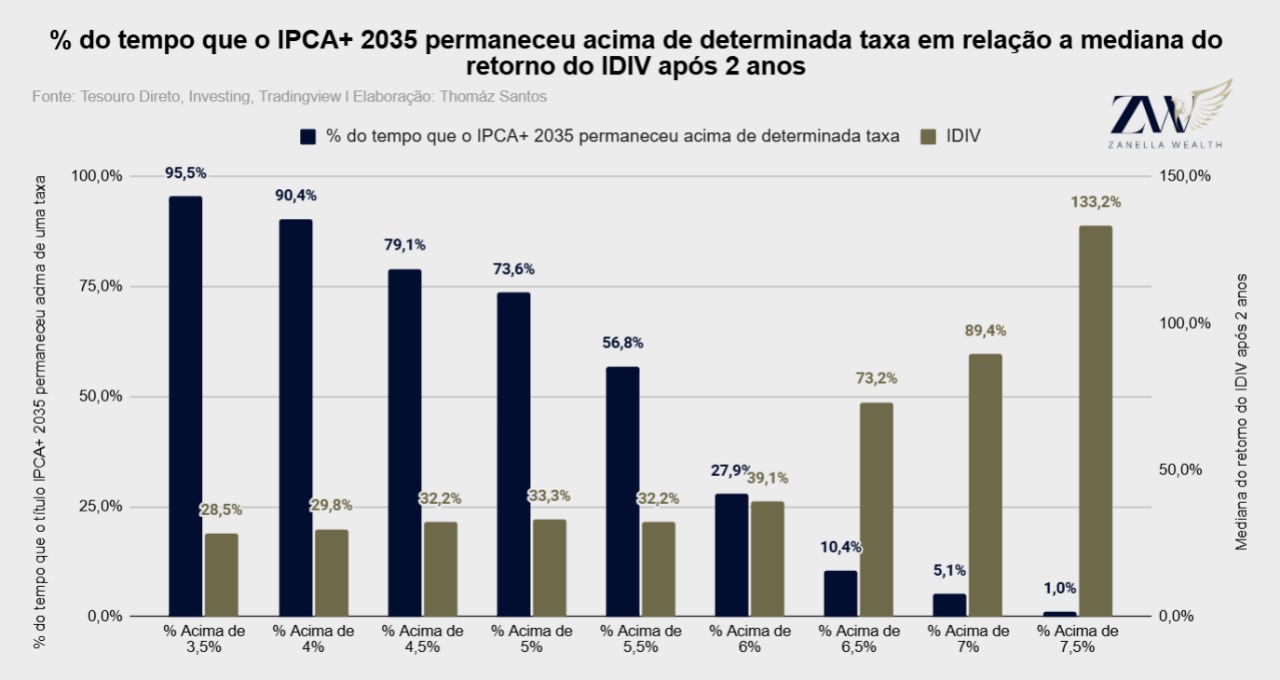

Figura 8: mediana do IDIV 2 anos depois de títulos públicos de juro real acima de determinado percentual.

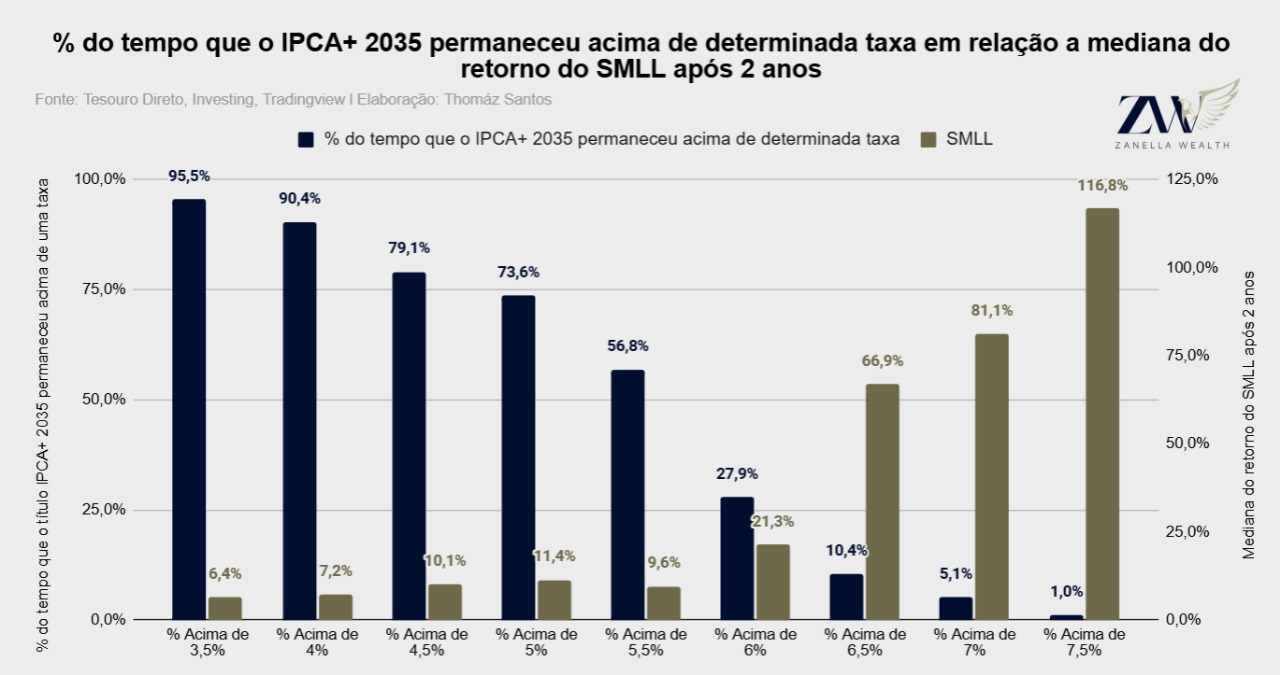

Figura 9: mediana do SMLL 2 anos depois de títulos públicos de juro real acima de determinado percentual.

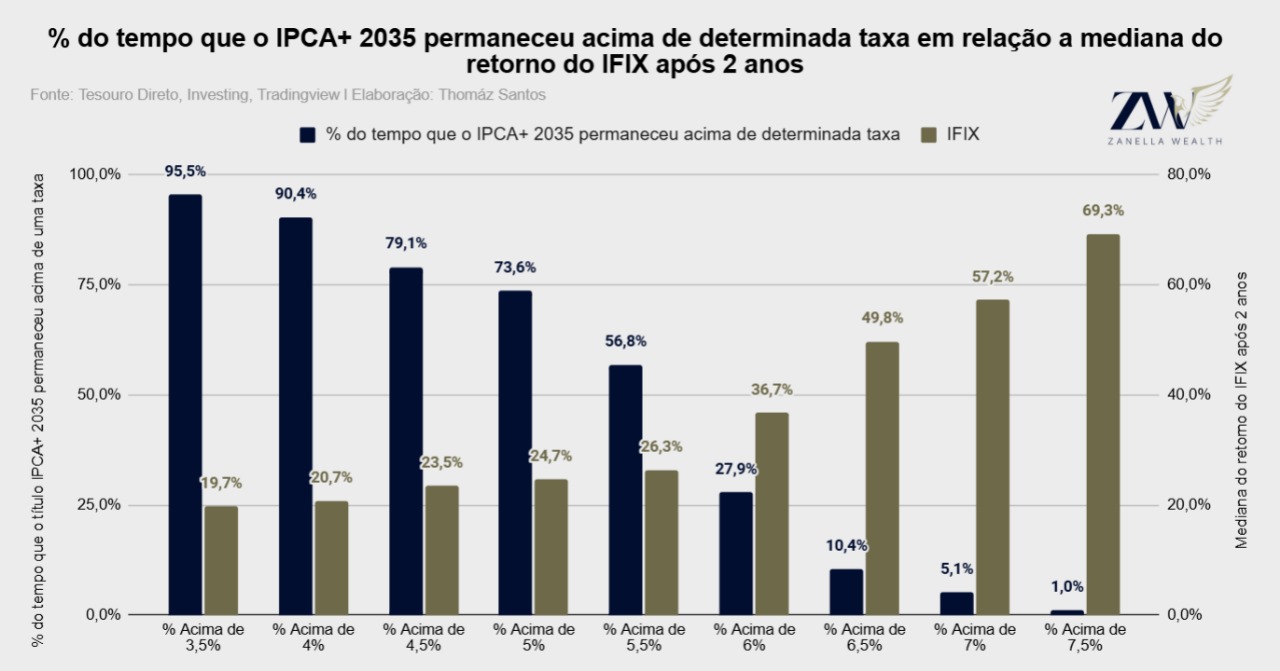

Figura 10: mediana do IFIX 2 anos depois de títulos públicos de juro real acima de determinado percentual.

Os gráficos acima ilustram de forma mais tangível o retorno já obtido em renda variável diante de cenários semelhantes ao atual. Relembramos que estamos com o Tesouro IPCA+ 2035 ofertado em IPCA+ 7.35% ao ano, portanto, na janela mais escassa possível desde que o título passou a ser negociado, em 2010. Também temos os maiores retornos estimados em todos os índices apurados, do IBOV, IDIV, SMLL e IFIx, 2 anos após tal oferta de títulos públicos.

Utilizamos da mediana com o objetivo de evitar distorções da média, cujos valores extremos negativos e positivos acabam influenciando bastante no percentual apurado. Desta forma, caso seja alinhado ao perfil do investidor e tenha o devido percentual em asset allocation com margem para aportes, recomendamos que os investidores também observem com a possibilidade de aporte em ativos de risco no Brasil. Apesar do custo de capital comprometer o resultado financeiro de diversas empresas nesse momento, há um potencial muito grande de upside, caso replicado o padrão identificado nos estudos dos gráficos.

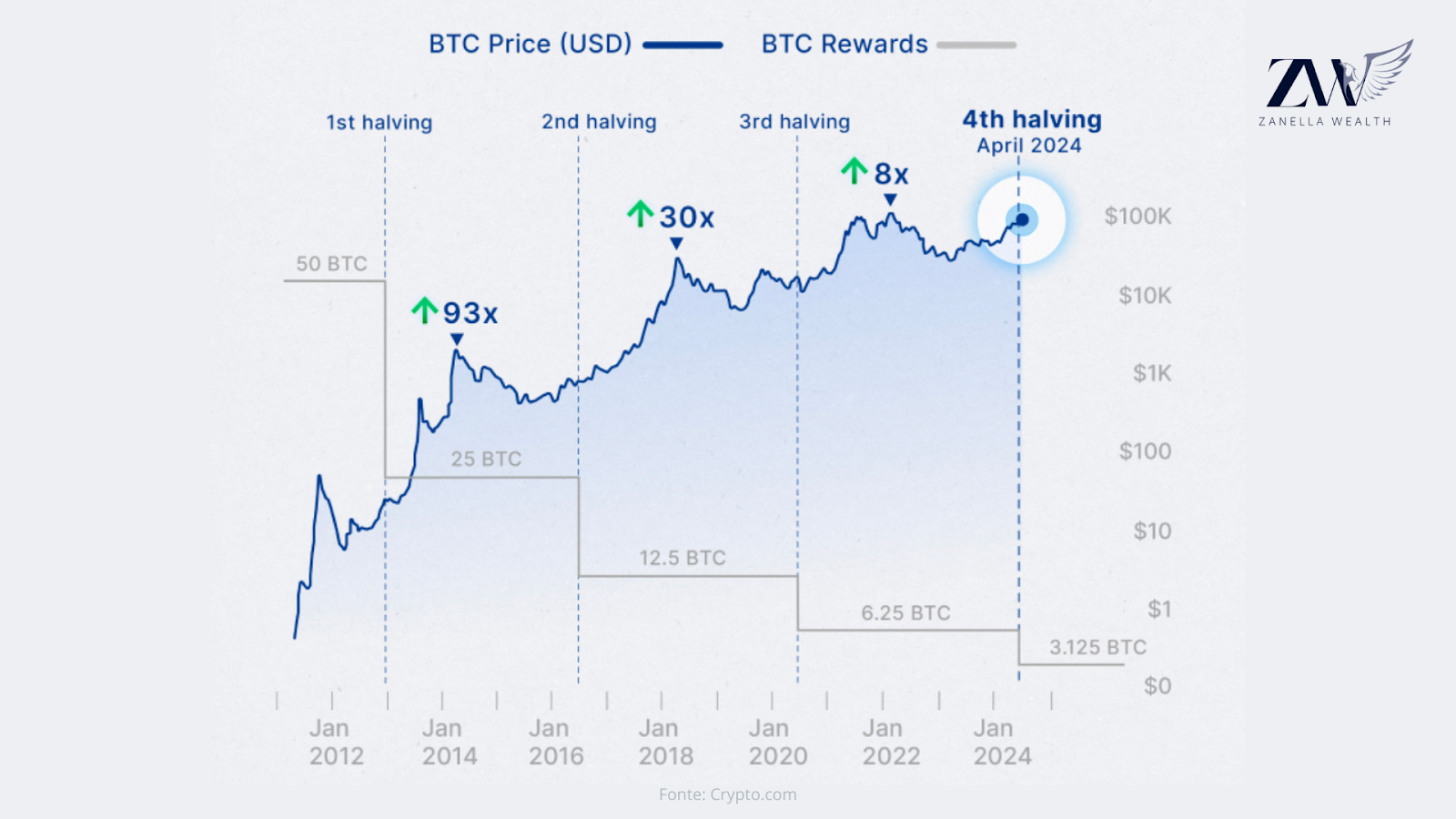

PERFORMANCE BITCOIN PÓS HALVING 2024

Em 2024, aconteceu o evento mais aguardado do ecossistema de criptomoedas, o Halving. Para quem não conhece, esse evento reduz pela metade a recompensa dos mineradores, diminuindo a emissão de novos Bitcoins. Isso gera um impacto direto na oferta, aumentando sua escassez, o que historicamente está associado a ciclos de alta no preço do ativo. O quarto halving do Bitcoin ocorreu em 19 de abril de 2024, e desde então o preço já valorizou +45,72% em dólares.

Figura 11: performance do Bitcoin pós halving deste ano.

Embora essa valorização seja significativa, ainda está distante da média dos ciclos anteriores. Após o primeiro Halving (janeiro de 2009) o preço do Bitcoin multiplicou 93 vezes, no segundo Halving (julho de 2012) multiplicou por 30 vezes e no terceiro (maio de 2020) multiplicou por 8 vezes.

Figura 12: histórico do Bitcoin, desde 2012, incluindo o halving.

Fica claro que o impacto total do Halving no preço costuma se manifestar ao longo de meses ou até anos, conforme o mercado ajusta a oferta reduzida à crescente demanda por Bitcoin. Com o Halving de 2024 ainda recente, a expectativa permanece elevada sobre o potencial de novas altas, reforçando o papel desse evento como catalisador de valor no mercado de criptomoedas.

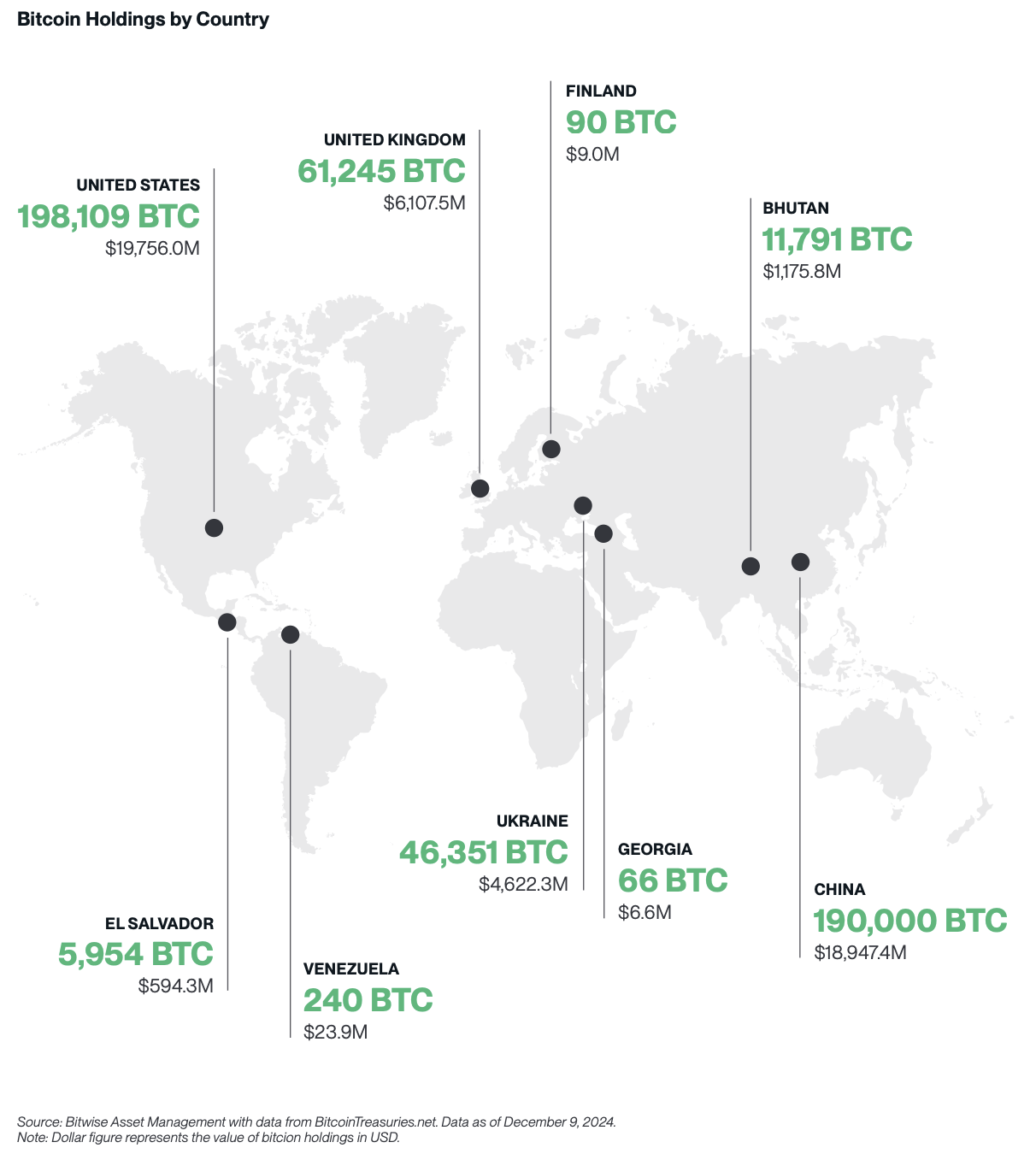

Pela ótica geopolíticas e todas as tensões que presencialmente atualmente, podemos esperar que a quantidade de países – hoje são 9 – com participações em bitcoin aumente muito em 2025. O fato de os EUA estarem considerando ativamente a construção de uma reserva estratégica de bitcoin dará início a uma corrida ao redor do mundo para que os governos comprem bitcoin antes que seja tarde demais. Já temos vendo isso com legisladores da Polônia apresentando projetos de lei pressionando por reservas estratégicas de bitcoin em seus países.

Carta elaborada por Renan Zanella, CFA, Lucas Viero De Conti, CNPI, Lucas Pessoa e Thomaz Santos.

Para mais insights do mercado financeiro, confira o nosso podcast no Spotify: https://open.spotify.com/show/6MqIteBEyxztsQ4SI3hZOy

Perfil no instagram: https://www.instagram.com/zanellawealth/

Se você busca ajuda de um time qualificado e independente para te guiar nesses movimentos de mercado, entre em contato com a Zanella Wealth: https://zanellawealth.com.br/contato/